记者 |

编辑 | 程菲遐

近日,存储器控制芯片厂商得一微电子股份有限公司(以下简称“得一微”)向上交所递交了科创板上市申请。

在消费类芯片的寒冬之中,作为一级市场明星企业,得一微也不得不降低投资者预期。招股书表明,得一微拟公开发行不超过2354万股,募集12.2亿元,对应预期招股价格为51.8元/股。此前,得一微在2021年11月和2022年1月的两轮增资价格为50元/股,已经十分接近预期招股价格。这意味着,得一微的最后一轮投资者,在过去一年并没有收获多少回报。

收入暴增的代价

得一微是国内规模较大的存储控制芯片厂商,并同时销售NAND FLASH存储器产品。NAND FLASH存储器产品主要由存储控制芯片和NAND FLASH存储颗粒等部件组成,其中,存储颗粒主要负责数据存储,存储控制芯片主要用于管理存储颗粒中数据的写入、读取与擦除,并与终端应用客户选用的各类外部计算机或电子设备CPU进行通信和数据交换。

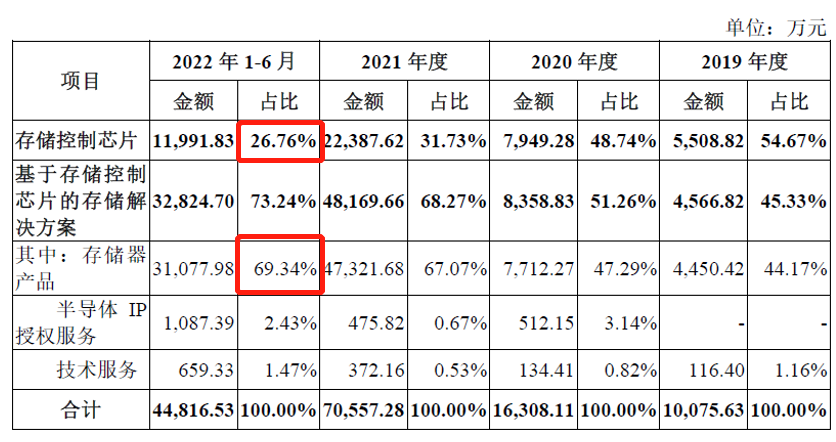

2019年、2020年和2021年,得一微分别实现收入1.26亿元、2.07亿元和7.45亿元,同期亏损分别为8383万元、2.9亿元和6834万元。

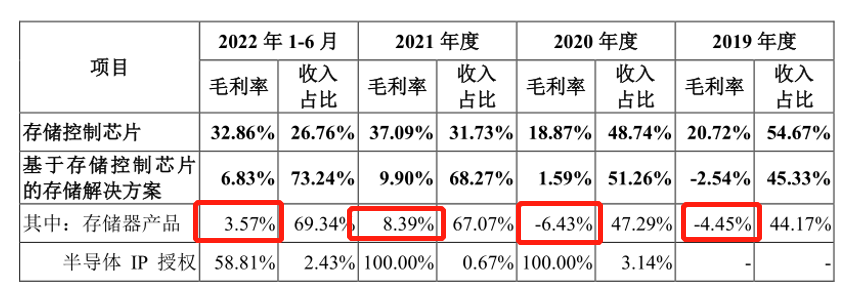

收入爆发性增长背后,是得一微主营业务结构发生的变化。2019年,公司存储控制芯片和存储器产品的收入占比分别为54.67%和44.17%,到2022年上半年,公司存储控制芯片收入占比已经降低至26.76%,而存储器产品的收入占比提升至69.34%。

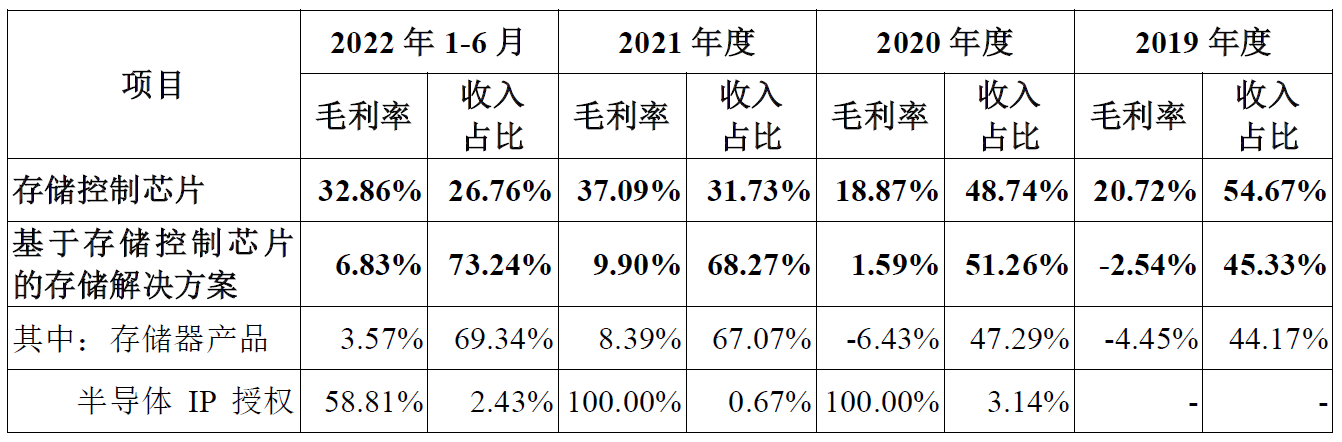

存储器产品虽然有助于得一微扩大营收,但也会造成毛利率下降以及占用资金。2022年上半年,公司存储控制芯片和存储器产品的毛利率分别为32.86%和3.57%,相差较大。

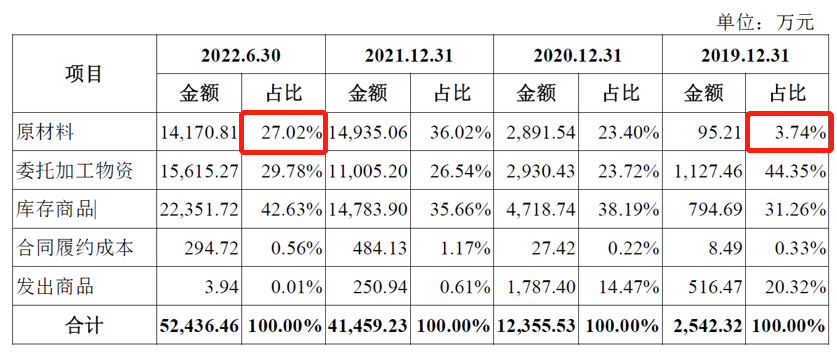

由于主营业务的转变,得一微需要囤积存储颗粒,公司存货结构也在近两年发生了较大变化。2019年公司原材料占公司存货比例为3.74%,到2021年,这一比例提升至36.02%。

这也导致了得一微存货周转率逐年下降,由2019年的4.95倍下降至2021年的2.25倍,从原先的优于行业平均水平变为低于行业平均水平。

因此,得一微的华丽转身,可谓是“激起千层浪”。虽然获得了收入的高速增长,但与此同时付出的代价也是惊人的。

与股东江波龙渐行渐远

随着得一微从芯片设计公司逐步变为存储器产品厂商,其身份也在发生微妙的改变,对于下游客户来说,得一微作为供应商的可靠性要打一个问号,

招股书显示,得一微的存储控制芯片搭载在朗科科技(300042.SZ)、台电、七彩虹、江波龙(301308.SZ)、晶豪科技、凌航科技、海康存储等存储模组厂的存储器产品中,其中的江波龙是最大的存储器厂商之一。

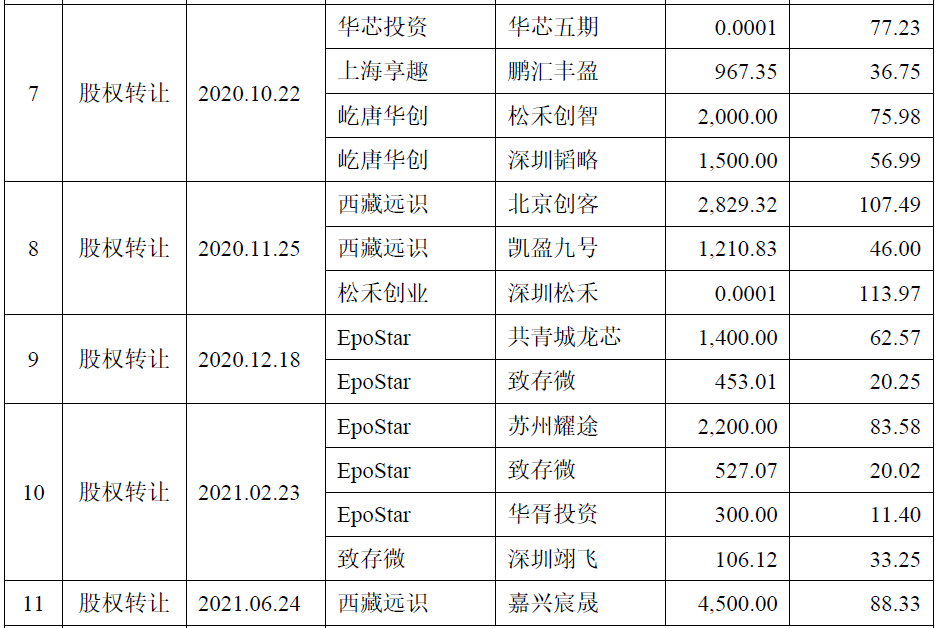

2018年,得一微通过增发股本并购深圳市硅格半导体有限公司(以下简称“深圳硅格”),江波龙的全资子公司西藏远识创业投资管理有限公司(以下简称“西藏远识”)作为深圳硅格的股东,通过此次交易持有得一微当时19.91%的股份。

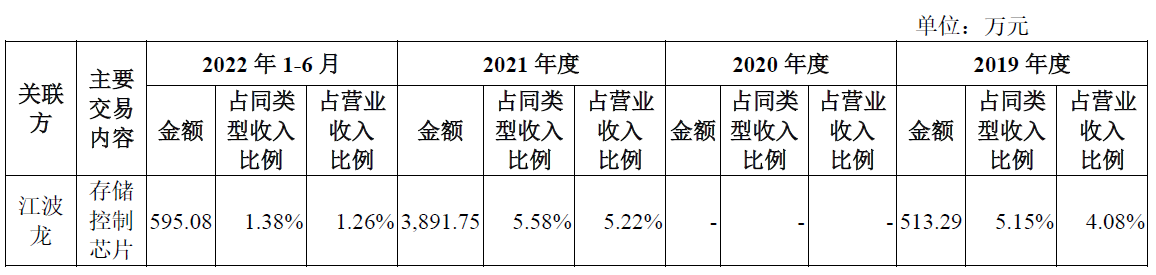

除了股权关系,江波龙也真金白银的给予得一微业务支持,2019年和2021年,得一微均向江波龙直接销售存储控制芯片,分别占其当年收入比例的4.08%和5.22%。

然而“亲密”的关系在2020年开始走向终结。2020年11月和2021年6月,西藏远识先后多次向北京创客、凯盈九号、嘉兴宸晟等多家机构转让得一微的股份,至此次申报材料前,西藏远识对得一微的持股比例已经下降至2.79%。2022年上半年,江波龙占得一微销售收入比例也仅为1.38%。

得一微招股书中提到,公司的存储器产品、技术服务等存储解决方案应用于中兴通讯(000063.SZ),而中兴通讯也是江波龙的客户。这种利益冲突或许是江波龙逐步淡出得一微的重要原因。

在江波龙的招股书中,对于存储主控芯片的供应商是这样描述的,“公司基于慧荣科技 (SMI)、联芸科技、美满电子(Marvell)等主流厂商的主控芯片自主开发固件软件,并且深度参与主控芯片架构的定制,以实现高性能、高品质、创新型产品方案。”其中明显回避了对得一微的的介绍。

一位芯片行业经销商进一步解释称,芯片原厂与下游客户争利存在较大风险,如果不做好客户范围区隔,会导致下游客户不敢与芯片厂商合作。这种情况并不少见。

缺乏规模优势难赚钱

那么,得一微真的具备和下游前客户掰手腕的本钱吗?

2019年、2020年、2021年和2022年上半年,得一微存储器产品的毛利率分别为-4.45%、-6.43%、8.39%和3.57%。

主营产品同为存储器的佰维存储和江波龙的同期毛利率均为两位数,江波龙的毛利率甚至在2021年一度接近20%。

理论上,得一微存储控制芯片是自研的,而江波龙的存储控制芯片还需对外采购,得一微存储器产品毛利率应该更高。但实际结果大相径庭。

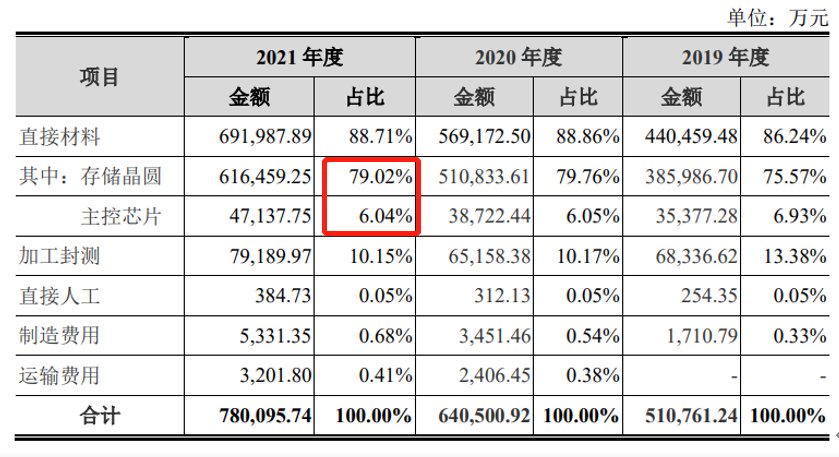

这里的关键在于存储颗粒才是存储器产品的主要成本。根据江波龙的招股书,2021年存储晶圆和主控芯片的成本占比分别为79%和6.04%。如果没有解决好存储颗粒的供应链,存储器产品并不容易赚钱。

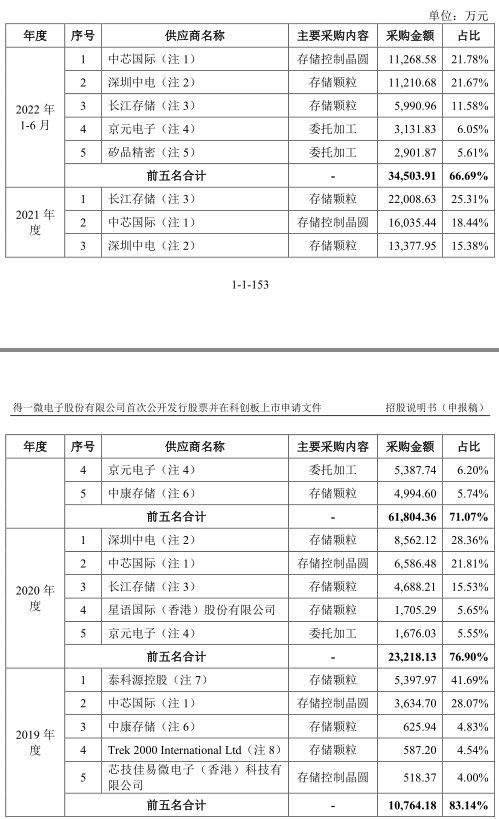

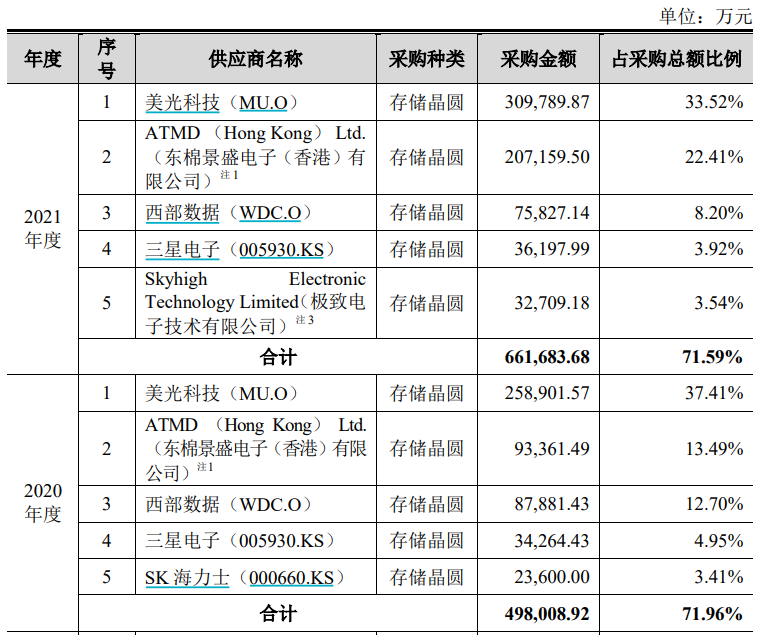

招股书显示,从2019年到2022年上半年,得一微的存储颗粒主要来自长江存储、深圳中电、中康存储、泰科源控股、星语国际(香港)股份有限公司、Trek 2000 International Ltd,除长江存储外,均为芯片经销商,而非芯片原厂。对单一存储颗粒的供应商,得一微的采购量也并不大,其中采购最多的长江存储,2021年的采购金额是2.2亿元。

江波龙2021年对其第一大供应商美光科技的采购金额近31亿元。在芯片行业,随着采购量的加大,在价格和供货优先级上都会有优势,江波龙在存储颗粒的采购量上相比得一微具有压倒性优势,因此在同一存储颗粒的采购单价上,江波龙肯定是低于得一微的。这一成本优势带来的就是两家公司存储器产品毛利率上10个点以上的差距。

评论