文|公司研究室IPO组 方圆

12月1日,浙江华远汽车科技股份有限公司(简称“浙江华远”)完成财务资料更新,深交所恢复其发行上市审核。

本次IPO,浙江华远拟在创业板上市,保荐机构为海通证券,募资总金额预计为3.0亿,拟用于年产 28500 吨汽车特异型高强度紧固件项目。

01、前5大客户收入占比高于同行

浙江华远是一家以生产、销售异型紧固件和座椅锁的公司,产品广泛应用于汽车车身底盘及动力系统、汽车安全系统、汽车智能电子系统、汽车内外饰系统等。

紧固件业务方面,浙江华远是大众中国、广汽本田、长安马自达、长城汽车等汽车整车厂商的一级供应商。锁具业务方面,公司通过李尔、安道拓、佛吉亚等一级供应商向林肯、凯迪拉克、广汽本田、上汽通用、长安福特、东风日产、长安马自达等汽车品牌供应产品。

此外,在新能源汽车领域,浙江华远通过安道拓、佛吉亚等一级供应商进入蔚来、小鹏、广汽埃安、比亚迪、理想等新能源汽车厂商的供应商体系。

2019年至2021年,浙江华远收入分别为2.74亿、3.46亿、4.54亿,年复合增长率28.72%。2022年上半年,公司收入2.04亿。

从收入构成来看,紧固件业务占主营业务收入的比例约为62%,锁具业务收入占比约为38%。

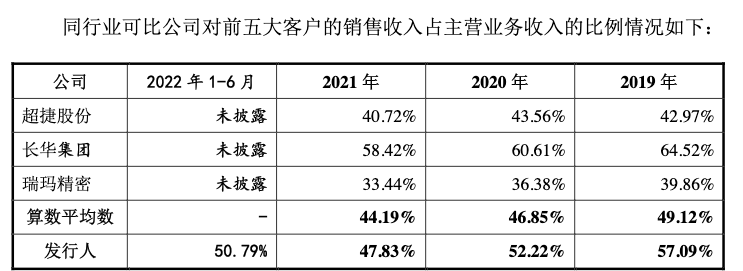

2019年至2022年上半年,浙江华远来自前5大客户的收入分别为1.50亿、1.73亿、2.1亿和1.01亿,收入占比分别为57.09%、52.22%、47.83%、50.79%,客户集中度较高。

与同行公司相比,浙江华远的前5大客户收入占比也明显高于超捷股份、长华集团、瑞玛精密等可比公司。

02、2022年净利润预计下滑6成

收入增长下,近年来浙江华远的毛利率逐年下滑。剔除与销售相关运输费用的影响,2019年至2022年上半年,浙江华远毛利率分别为35.69%、35.56%、32.47%和29.89%,整体呈下滑趋势。

2019年至2021年,浙江华远归母净利润分别为0.33亿、0.51亿、2.00亿,年复合增长率146.18%。

但值得注意的是,2019年至2021年,浙江华远扣非净利润分别只有0.21亿、0.34亿、0.51亿,年复合增长率55.92%,与归母净利润相比相差较大。

2022年上半年,浙江华远归母净利润只有2584万,扣非净利润为2453万。

根据招股书,浙江华远预计2022年可实现收入4.80亿~5.20亿,较2021年增长5.72%~14.54%;预计可实现归母净利润7800万~8600万,较2021年变动-60.99%~-56.99%;预计可实现扣非净利润7200万~8000万,较2021年增长42.37%~58.19%。

根据上述业绩预期,2022年浙江华远收入有所放缓,净利润将大幅下滑。但奇怪的是,浙江华远在招股书中,并没有给出净利润下滑的原因。同时,2022年,浙江华远的扣非净利润为何突然与归母净利润较为接近,公司也未做说明。

03、前较卖地后脚融资建厂

2019年末至2021年末,浙江华远应收账款账面价值分别为1.37亿、1.92亿、1.83亿,占总资产的比例分别为18.77%、23.30%、22.10%,占营业收入的比例分别为49.88%、55.56%、40.39%。从应收账款/营业收入这一数据来看,浙江华远在产业链中的话语权并不是很强。

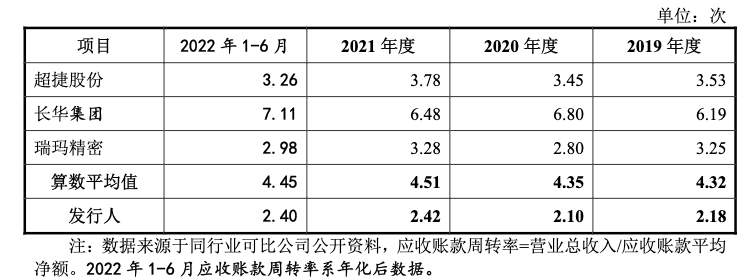

2019年至2021年,浙江华远应收账款周转率分别为2.18次、2.10次、2.42次,2022年上半年为2.40次。与超捷股份、长华集团等可比公司相比,明显低于行业均值。

本次IPO,浙江华远拟募资3亿用于“年产28500吨汽车特异型高强度紧固件项目”,该项目位于温州民营经济科技产业基地B-21-2地块,浙江华远计划在此新建约7.78万平方米的厂房并购置配套设施,用于异型紧固件的生产。

浙江华远称,完成本次IPO募投项目建设后,将募投项目涉及业务及浙江华远的汽车紧固件的生产,全部搬入位于温州民营经济科技产业基地的自有场地进行,届时不再租用原子公司温州华远的场地。

奇怪的是,浙江华远原子公司温州华远,自成立以来主营业务为土地及厂房的租赁业务,过去向浙江华远的两家子公司浙江华悦和浙江华瓯租赁厂房。但2021年6月,浙江华远将温州华远100%的股权出售。

为何浙江华远选择先将温州华远100%的股权转售,后募集3亿资金用于新建厂房,前脚卖地,后脚上市融资建产房,浙江华远是否有设计房地产投资的意图,颇令人费解。

评论