“十四五”期间,成都着力发展实体经济,聚焦产业“建圈强链”,以创新驱动产业结构转型。因此,产业发展的模式将从原先单一环节的突破转变为产业生态圈的构建,各产业对物业载体的需求随之发生演进,产业集聚度更高、功能更复合的商务园区成为产业链上各主体重点关注的物业。

“借此,世邦魏理仕正式发布《产业崛起 驱动未来:成都商务园区市场白皮书》和《2022成都商务园区租户普查》,均系业内首发。其中,白皮书深度解读成都产业升级趋势给商务园区带来的发展新机遇,概览市场现状,并通过主力租户普查剖析出产业类租户的选址布局和标准;而租户普查旨在为市场深度解析当前产业类租户的构成和发展趋势,从而为相关用户企业和投资者提供数据支持和策略建议”,世邦魏理仕西南区董事总经理谢凌表示。

成都商务园区市场现状概览

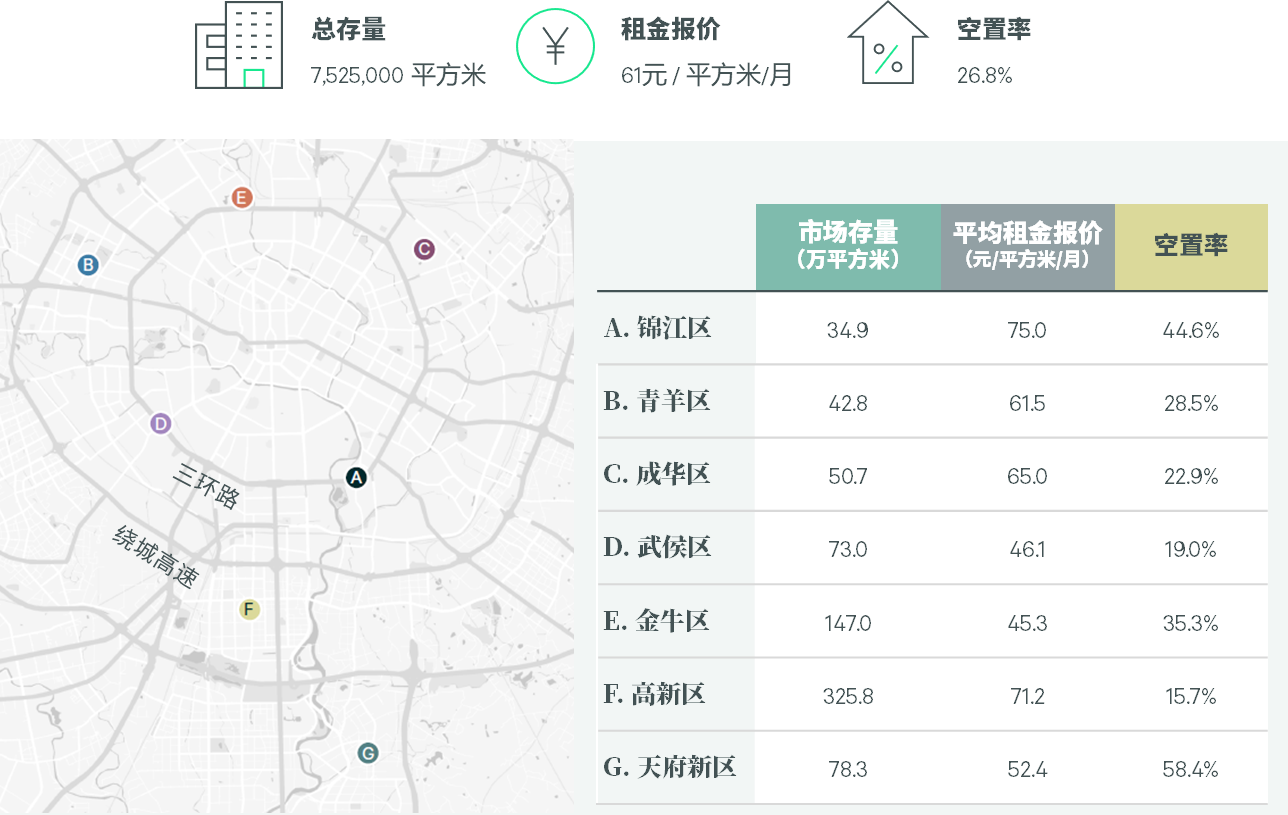

历经十余年发展,成都商务园区市场已具规模,截至2022年第三季度,符合世邦魏理仕定义的园区总存量约753万平方米,居全国领先位置。

世邦魏理仕成都研究部负责人林晴岚表示:“但筑巢引凤之下,由于商务园区开发周期与城市产业升级存一定周期差,全市整体空置率持26.8%的较高水平,平均租金报价维持低位。区域市场也因此表现各异,起步最晚且供应量最大的天府新区空置率最高;而相邻的高新区则因起步最早所造就的产业集聚效应全市最成熟,空置率全市最低,租金水平处全市高位。”

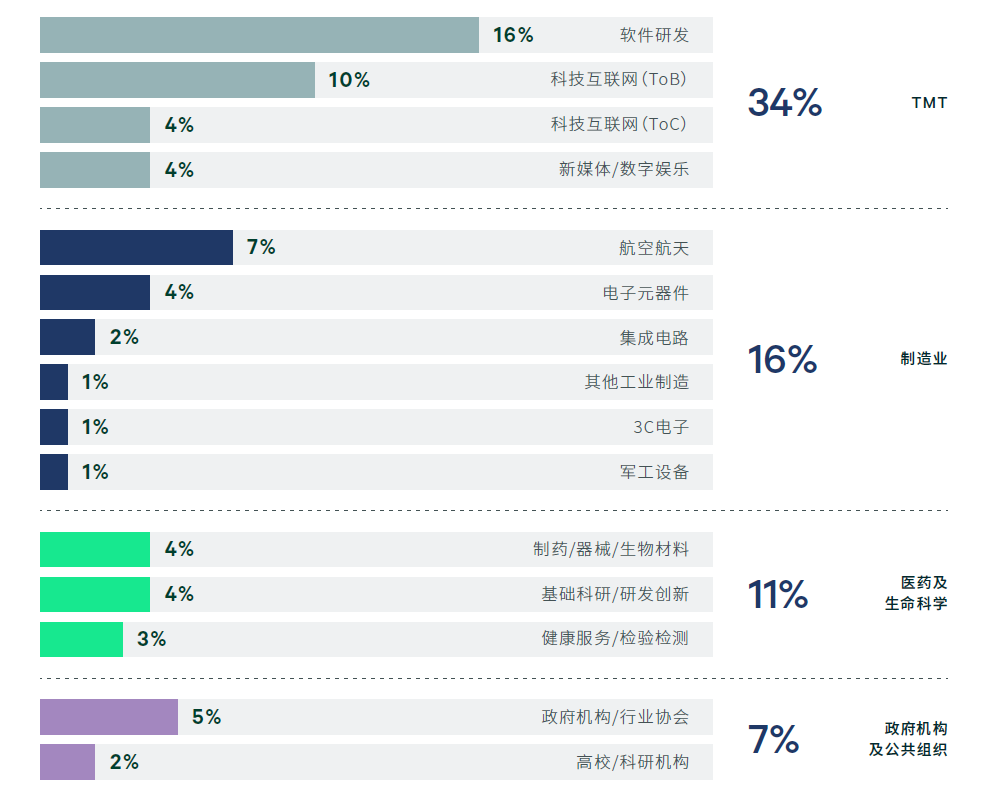

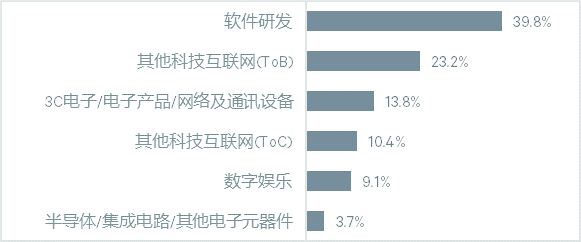

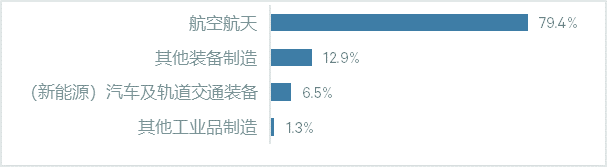

TMT和制造业是最大的租户群体,占比半数需求

作为成都的支柱产业,电子信息的产业规模逐年壮大,“十三五”期间增长近50%,2020-2021年均保持20%左右的增速;同时,成都目前已构建了汽车、航空航天、轨道交通、能源环保和智能装备等重点优势产业集群,造就中国重要的装备制造产业基地。与产业发展趋势一致,上述两大产业所衍生出的TMT和制造业需求领衔成都商务园区。

细分领域方面,软件研发为TMT的主力细分租户,占比16%,而以游戏为代表的数字娱乐也瞩目,占比4%;航空航天领衔制造业需求,占比7%,近年来发展迅速的集成电路占比2%。

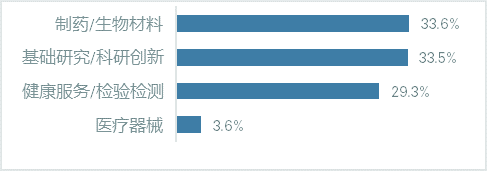

随着医药及生命科学产业迅速发展,需求占比大幅提升

据2022年国家科技部中国生物技术发展中心的最新发布,成都高新区凭借其在环境、产业、技术、人才及合作等评选维度的领先优势,在全国参与评选的211个园区中位列第三,这也侧面反映出成都生命科学发展的竞争力。普查数据显示,制药/生物材料、基础研究/科研创新、健康服务/检验检测三大细分产业并驾齐驱。

产业高度集聚与办公特殊要求,推高大面积段的需求占比

相较于写字楼,商务园区大面积需求段的门槛和占比更高。究其原因,一方面因行业聚集度高,上下游产业距离较近,企业各环节高度集中;另一方面,出于成本控制、载体功能等因素考虑,如后台中心、运维中心等面积需求较大的职能部门青睐选址商务园区。

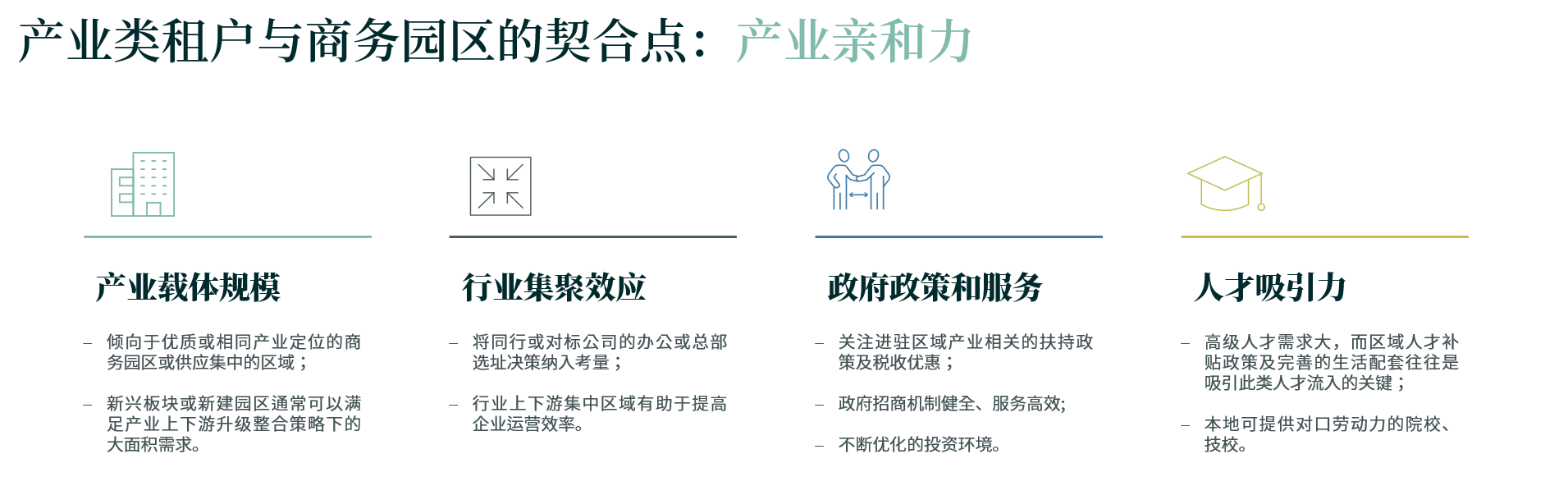

主力产业类租户的选址标准

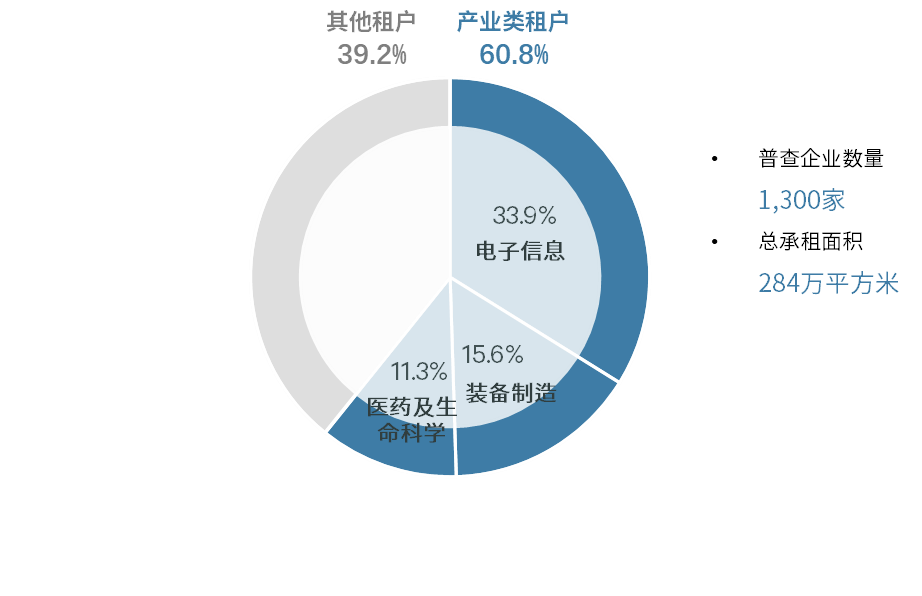

成都商务园区需求和产业发展趋势高度契合,三大主力租户电子信息、装备制造和医药及生命科学的需求占比合计超六成。

CBRE西南区顾问及交易服务部 | 产业地产部负责人王蒙豪表示:“在产业升级、动能转换的关键周期下,产业类企业的选址布局和标准对成都经济高质量发展具有重要的策略参考价值。借此,我们从电子信息、装备制造和医药及生命科学这三大主力租户切入,深究其因产业特性和不同产业链环节所造就的差异化载体需求,继而最终以期给商务园区的建设及运营提供定向性的数据支持和策略建议。”

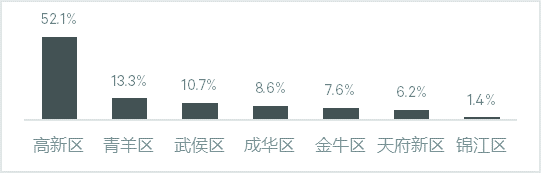

电子信息——2025年产业规模持续扩张,集聚高新区

作为成都的支柱产业,电子信息的产业规模逐年壮大,细分领域积极迈向产业链的高端,重点发展软件产业、人工智能、信息网络、集成电路、智能终端等。产业升级衍生不同的职能部门和随之而来的多样化房地产诉求,如软硬件研发因实验器材等原因对载体的振动及承重有考量;运维团队、呼叫中心等人口密集度高且面积需求大;而数据中心更是有较高的专业门槛。

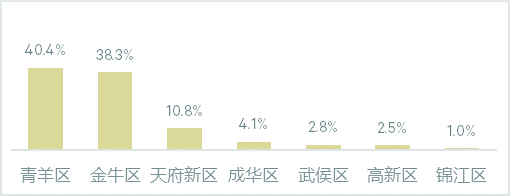

装备制造——青羊、金牛平分秋色,产业集聚度高

装备制造企业多属于国家核心或军工产业,头部企业引领下,产业高度集聚,各职能部门的业务合作及生产相对紧密,房地产布局的地理半径较短;此外,因涉及到较多大型设备,所以企业对物业的层高、承重及进门宽度等均有额外的特殊要求。

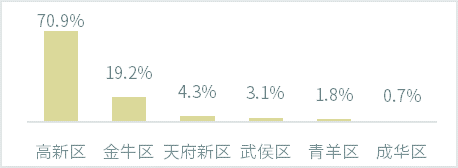

医药及生命科学——高新区引领,华西培育创新

相较于商务办公,医药与生命科学企业对于研发办公选址有特定的复合型要求,且标准往往较其他行业更高。企业在选址时更倾向对高端人才工作和生活吸引力大,产业内企业沟通、协作和融资便利的区域。另一方面,其使用的研发办公空间是否满足国家规定的环境影响评价要求有决定性影响。因此,企业的选址策略也面临较高门槛和较大限制,倾向集聚于商务园区中的生命科学地产。

综上,我们可以发现,并结合世邦魏理仕成功的服务案例总结到,产业亲和力和功能多元化与建筑灵活性,为产业类租户与商务园区谋求了契合点。

未来趋势

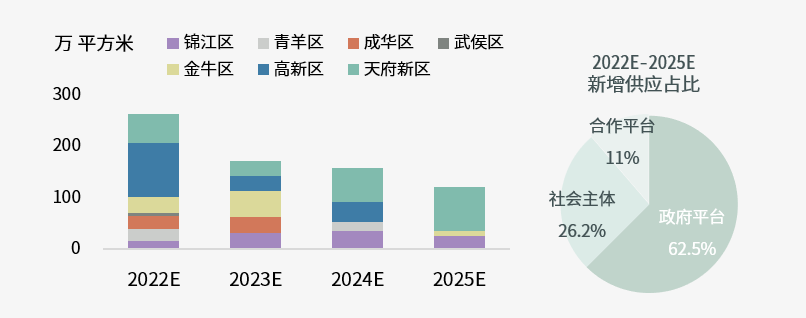

成都商务园区迎来供应高峰,且开发及运营主体愈发多元

紧跟产业发展步伐,“十四五”期间成都商务园区市场将以前所未有的速度发展,新增供应攀高,2022-2025年间的年均供应量预计达179万平方米,使得存量将于2023年破千万平方米,于2025年达到近1,400万平方米,较“十三五”末几近翻番。

分区域看,除城南外,锦江区、金牛区和成华区也有瞩目供应量,合计约占36.3%。其中,锦江区未来将随着白鹭湾科技生态园、金融城东等板块的建设,以人工智能为代表的产业将加速聚集,造就创新高地;金牛区的供应将集中在国宾、北部新城等板块,未来继续发力轨道交通、北斗应用、商贸商务及文创科创等产业;而成华区依托龙潭工业机器人产业功能区,将大力发展都市工业。因此,未来成都商务园区市场及相应的产业发展或将呈现多点布局、全面开花的态势。

值得关注的是,未来商务园区的开发及运营主体也愈发多元,除政府平台占主要份额外,市场还将有更多专业的产业园服务社会主体入局,以及政府平台的强强联手等。有鉴于此,成都商务园区整体的市场化水平有望进一步提升。

市场竞争相应地愈发激烈,契合产业发展需求成为关键

随着成都产业转型升级进一步迈向中高端,相较于商务园区的“量升”,其“质升”更为关键,功能定位、专业运营、配套服务均需要切实满足产业类租户的房地产需求,继而推动市场健康运行。另一方面,随着碳中和成为越来越多企业的重要战略目标之一,绿色低碳也逐步成为企业房地产选址时的影响因素。将ESG理念融入规划和运营的商务园区亦将在未来成为企业的首选。

来源:推广

评论