记者|梁怡

光伏产业链排队公司新添一家。

近日,江苏聚成金刚石科技股份有限公司(简称“聚成科技)闯关创业板获受理,公司产品为电镀金刚石线,主要应用于光伏硅片切割。

今年上半年,凭借钨丝线量产,聚成科技加大对TCL中环(002129.SZ)的销售,收入大幅增长。公司竞争对手原轼新材(全称“张家口原轼新型材料股份有限公司”),作为TCL中环核心供应商,同样正在冲刺创业板。

同台竞技之下,谁能叩响上市大门?

业绩迎第二春?

从财务数据来看,聚成科技的业绩表现并不亮眼。2019-2021年,营业收入分别为4.31亿元、4.73亿元、4.77亿元,趋于停滞;归母净利润分别为9573.88万元、1.55亿元、3342.69万元,波动非常大;扣除非经常性损益后,同期净利润分别为9750.63万元、1.39亿元、9436.44万元,其中2021年主要受符合非经常性损益定义的股份支付费用7106.07万元影响。

值得注意的是,今年上半年,聚成科技的收入就达到4.38亿元,超2021年全年,而归母净利润达到8478.73万元,公司业绩的第二春到了吗?

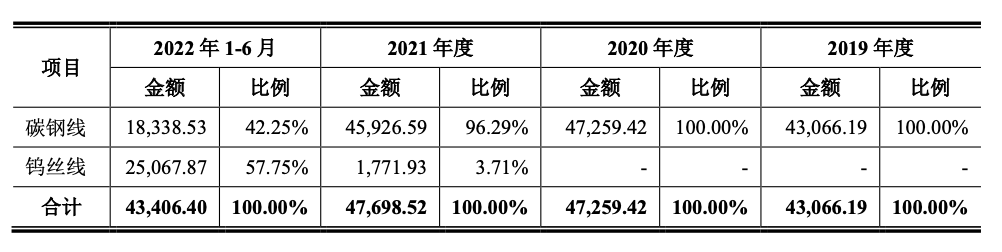

从主营业务收入来看,2019-2021 年聚成科技的主营业务收入以碳钢线产品为主,而2021年末,公司完成钨丝线产品技术开发工作并逐步投入量产,因此今年上半年,钨丝线收入占主营业务收入的比重上提高至57.75%。

界面新闻记者注意到,尽管钨丝线的收入提上来了,但并不意外着赚钱。

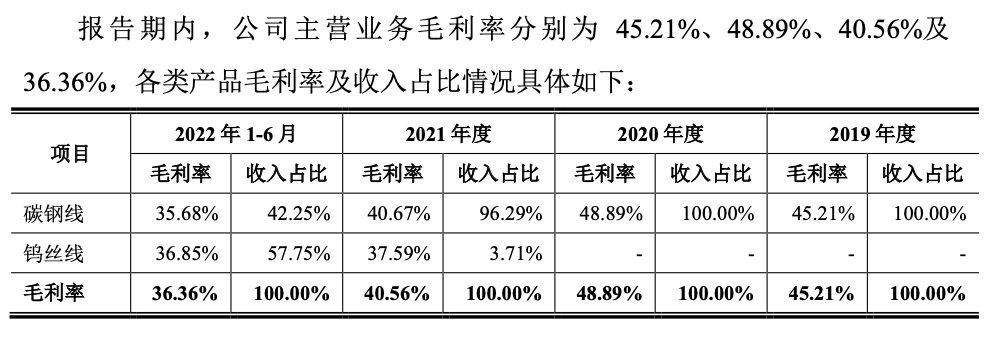

报告期内,碳钢线的毛利率整体下滑,其中2021年同比下滑明显,这也解释了当年净利润下滑的原因。而钨丝线今年上半年的毛利率也是低于去年水平。

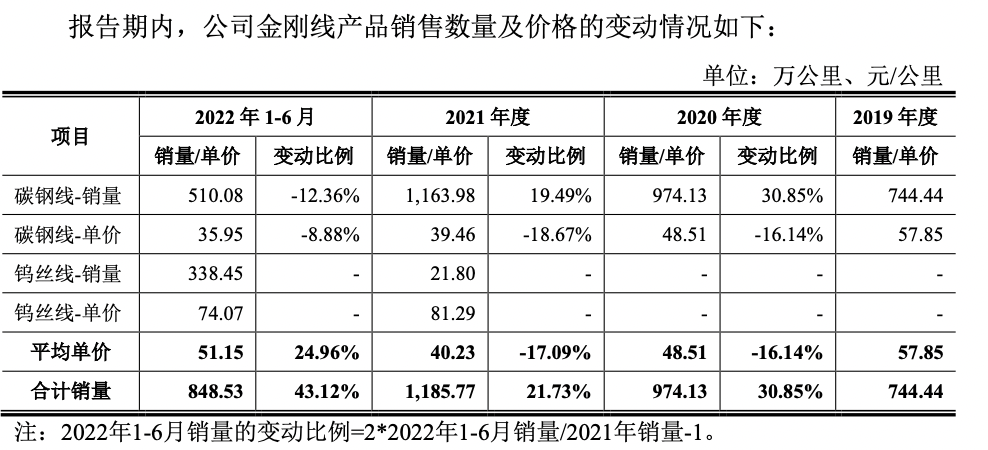

具体来看,钨丝线的销售单价远高于碳钢线,但其成本也高,2021年、2022年上半年单位成本分别为50.73元/公里,46.77元/公里,售价分布为81.29元/公里,74.07元/公里。2019-2021 年及 2022 年 1-6 月,公司碳刚线产品的平均售价分别为57.85元/公里、48.51元/公里、39.46元/公里和35.95元/公里。

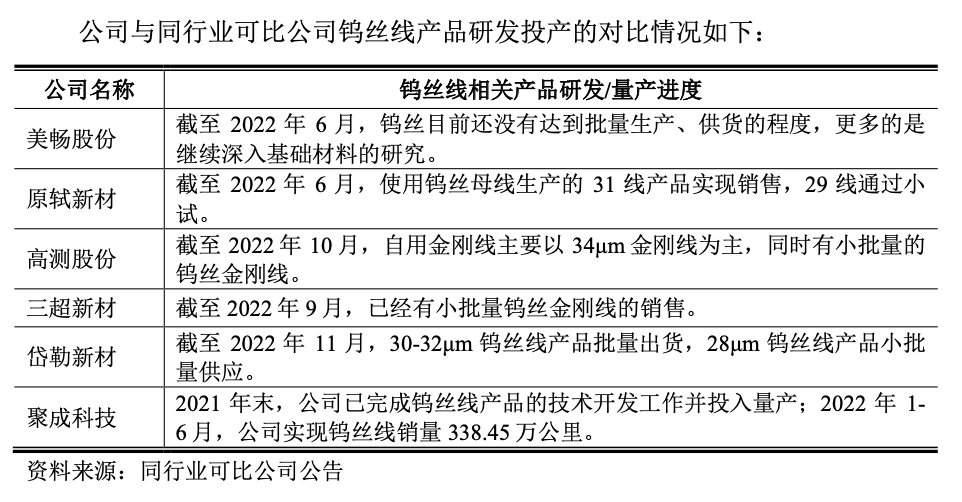

截至2022年6月末,聚成科技已经成功量产30线、28线等规格的细线径钨丝线产品,但同行也不甘落后,小批量供应或批量供货。

近年来,我国光伏行业装机需求持续增长,推动光伏硅片的产量大幅提升;同时,金刚线切片工艺实现在硅片切割领域的完全渗透,共同推动金刚线市场容量不断扩大。

目前下游光伏行业降本增效的趋势,也推动金刚线行业技术、成本控制的市场竞争。因此,钨丝线是否能给聚成科技带来业绩第二春仍然有待观察。

同台竞技

界面新闻记者注意到,聚成科技披露的5大竞争对手中,目前原轼新材同在创业板IPO,处于一轮问询阶段,双方表现如何?

2019年-2021年,原轼新材的业绩涨幅明显,公司的营业收入分别为5592.24万元、3.15亿元和6.65亿元,年均复合增长率为244.77%;归属于母公司股东的净利润(扣除非经常性损益前后孰低数)分别为-4227.80万元、1112.24万元和2.3亿元。

从产品来看,双方均涉及碳钢线、钨丝线。

截至原轼新材招股说明书签署日,公司单月产能已超过220万公里,碳钢母线制作的33线、35线、38线等细线化产品实现大批量出货,31线即将进入量产,实验室技术已达30 线,钨丝母线制作的31线新型产品已实现销售,29线已通过小试。

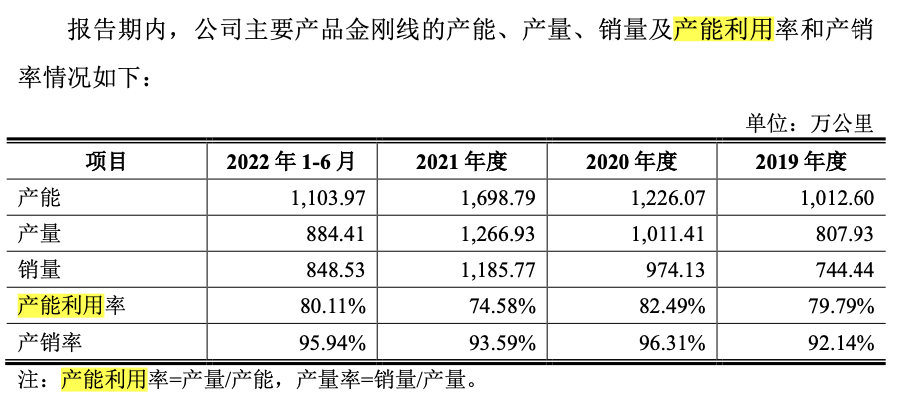

结合前述内容,今年上半年,聚成科技已实现30线、28线等规格量产,且对公司业绩影响不小。

其次,双方都是TCL中环(002129.SZ)的供应商。

2019年-2021年聚成科技向TCL中环销售占比分别为23.02%、21.33%、32.61%,而2022年上半年达到了53.03%,得益于向其批量供应钨丝线产品,一跃成为第一大客户。

而原轼新材的下游筹码非常集中,公司自2016年开始向TCL中环送样,2018年上半年进入合格供应商,向其销售收入占营业收入的比重分别为88.77%、98.83%、99.28%。据原轼新材测算,以2021年公司对TCL 中环销量1645.78万公里,占其金刚石线需求量的比例为74.90%。另外,TCL 中环通过张家口棋鑫还间接持有原轼新材3.56%的股份。

毛利率方面,2019年-2021年,原轼新材的主营业务毛利率分别为10.93%、52.11%和 58.55%,其中自产金刚石线的毛利率分别为17.20%、53.84%和58.55%,而聚成科技同期主营业务毛利率分别为45.21%、48.89%、40.56%。

最后,在募资情况上,双方的金额、项目较为接近。

本次IPO,聚成科技拟募资15.27亿元,而2022年上半年资产总额为10.51亿元,其中9亿元用于年产9000万公里金刚石线项目,1.27亿元用于研发中心建设项目,剩余5亿元补流。

界面新闻记者注意到,9000万公里金刚石线项目建设期为24个月,但聚成科技并未披露碳钢线、钨丝线各自的产能扩充计划。以2021年末产能计算,本次整体扩产超5倍,但报告期内公司金刚线的产能利用率并未饱和。

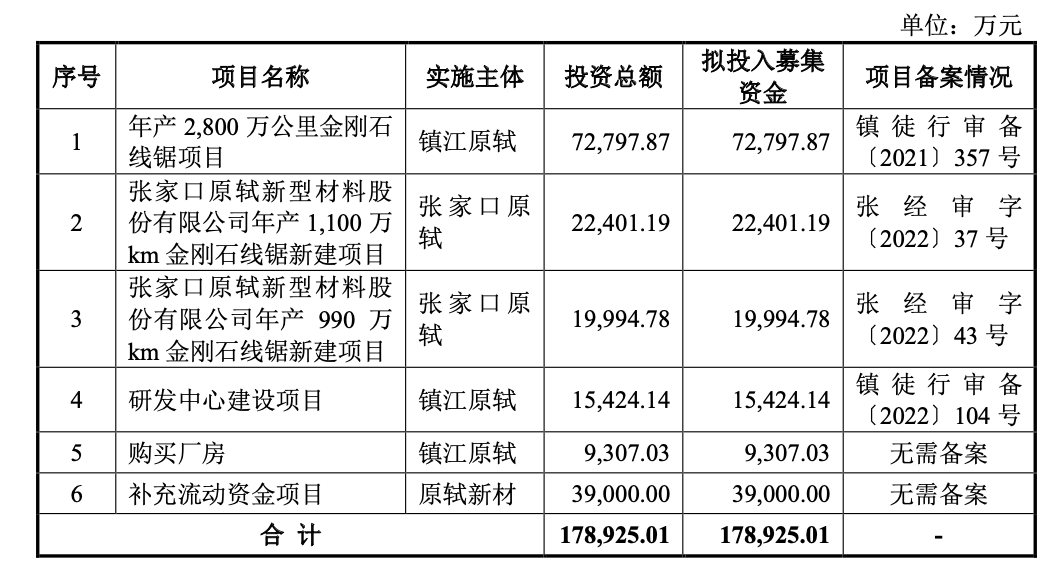

原轼新材拟募资17.89亿元,主要用于扩产项目上,依次为“镇江三期”、“张家口二期”、 “张家口三期”,其中“镇江三期”主要用于满足TCL中环新增产能需求,后两者主要满足TCL中环以外的其他新客户。

招股书显示,截至2021年末,原轼新材产能为1862.42万公里,产能利用率为96.89%。目前公司已逐步启动张家口二期、三期生产建设项目,子公司镇江原轼已启动镇江二期生产建设项目,预计至2022年底,上述扩产项目将新增年化产能约3300万公里。

因此,对比下来,产品供应上,钨丝线的量产是否给聚成科技带来先机?而竞相大扩产之下,原轼新材是否能顺利开拓新客户?

而龙头美畅股份(300861.SZ)则一骑绝尘,2021年公司的收入18.24亿元,金钢线销量4540.82万公里。东兴证券研报指出,美畅股份的技改和扩规模继续打造低成本护城河,公司产能规模从2021年7000万公里到2022年三季度已经扩产到超过1亿公里。

上市前老板先富

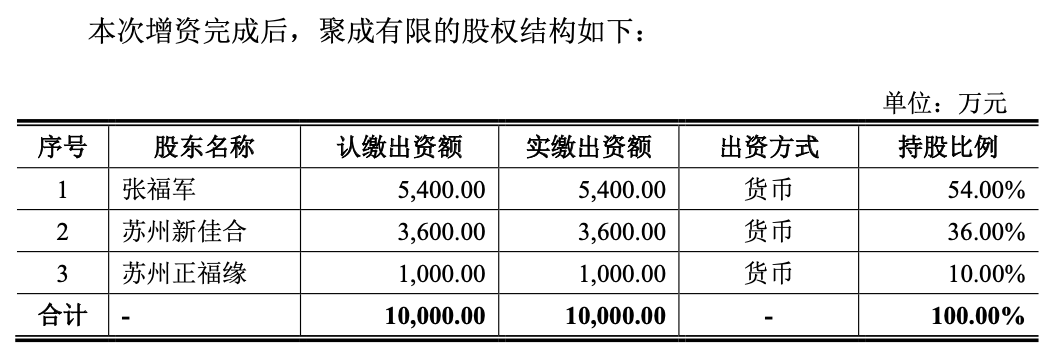

聚成科技成立于2017年8月,由张福军与苏州正福缘分别以货币资金出资2700万元、300万元设立。

如果仅看成立时间,很难理解聚成科技是如何在金刚线硅片切割领域扎根的。

招股书显示,实际控制人张福军、杨艳红夫妇已深耕光伏多晶硅产业多年,其控制的常熟华融于2007年5月设立,主营业务为多晶硅铸锭炉用石英坩埚的制造、销售,是国内市场较早从事多晶硅铸锭炉用石英坩埚的制造商和供应商。

2015年至2017年,全球单晶新增装机量逐年大幅增长,常熟华融作为多晶硅铸锭炉用石英坩埚供应商,其主营业务市场出现萎缩态势。而作为单晶硅片切割环节主要材料,金刚线在单晶硅片切割领域的渗透率快速提升,金刚线市场需求呈现爆发式增长。在此行业背景下,张福军顺应市场趋势,开始进军金刚线领域。

2017年7月,综合考虑业务未来发展、人工成本等因素,张福军、杨艳红夫妇决定于江苏宿迁设立公司专业从事金刚线业务。同时,常熟华融将早期形成的基础技术及设备等转让给公司。

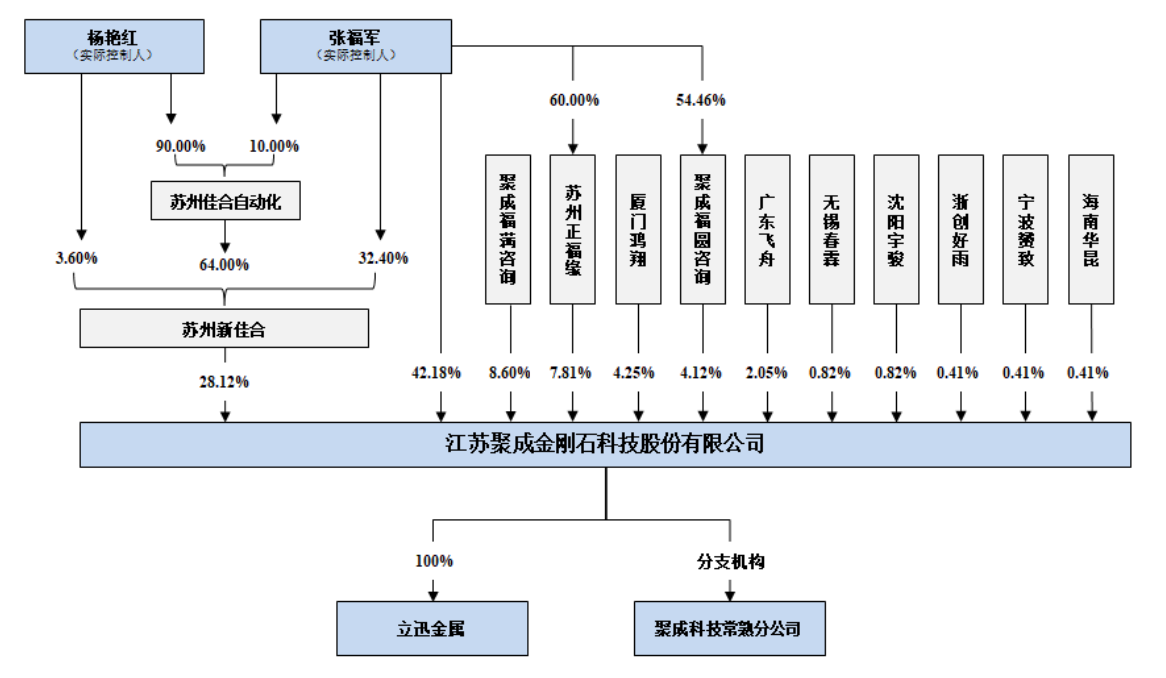

目前,实控人张福军及杨艳红夫妇直接和间接控制公司82.24%的股权,其中张福军担任公司董事长、总经理,杨艳红担任公司董事。

界面新闻记者注意到,2020年净利润大涨后,聚成科技选择慷慨分红2.3亿元,2020年末公司的未分配利润为3.03亿元,而2021年末仅1.03亿元。

2021年10月26日,公司以现金方式向全体股东派发红利2.3亿元,彼时公司的持股比例如下图,其中张福军、杨艳红合计持有苏州新佳合100%的股权,张福军持有苏州正福缘60%的股权,因此可以计算得出这笔分红中有约2.2亿元落入了实控人夫妇的口袋。

评论