记者|张乔遇

频繁的关联采购和销售,联合创立公司,欲上市的速达股份与二股东郑煤机(601717.SH、00564.HK)到底是何关系?

近日,郑州速达工业机械服务股份有限公司(简称:速达股份)向深交所主板递交了招股书,公司曾于2020年6月闯关创业板,于2021年1月被终止审核。

速达股份闯关创业板期间共经历三轮问询,三轮问询的内容及终止创业板上市申请的原因均指向与郑煤机的一系列关联关系。据悉,郑煤机既是速达股份大客户,主要供应商,也是公司创始之一、发行前第二大股东,还曾与速达股份实控人持股相近却未被认定为实控人,两者还存在同业竞争问题。

速达股份曾在2020年闯关创业板时被交易所现场督导,督导发现存在多项披露不准确。此轮闯关主板,速达股份再次被抽中2022年第三批首发申请企业现场检查,这次又能否顺利过关?

关联交易遭重点问询

速达股份目前主要为煤炭开采企业提供煤炭综采设备后市场服务,围绕煤炭综采设备液压支架开展,为煤炭生产企业提供维修与再制造、备品配件供应管理、二手设备租售等综合后市场服务,并为机械设备生产商提供流体连接件产品。

2019年至2021年,速达股份营业收入分别为6.19亿元、6.07亿元和8.19亿元;扣非后归母净利润分别为6653.00万元、6852.81万元和1.00亿元。

公司下游服务对象主要为煤矿企业,近五年平均每年70%以上收入均来自前五大客户,客户集中度较高。2017年至2021年,郑煤机一直位列速达股份第二大客户,也一直是速达股份的前五大供应商。

报告期(2019年至2021年),速达股份对郑煤机及其下属子公司的销售金额分别为1.16亿元、1.47亿元、1.38亿元,占主营业务收入的比重分别为18.81%、24.32%和16.90%;同时对郑煤机采购阀及电液控类、千斤顶类及其他原材料金额占采购总额的比例分别为5.72%、7.36%和9.41%。

发行前,郑煤机持有速达股份1130万股股份,占公司总股本的19.82%,位列第二大股东,因此双方交易为关联交易。而速达股份与郑煤机之间频繁的关联交易,也成为了公司两轮冲击上市时监管关注的重点。

需要指出的是,速达股份向郑煤机的关联销售最终客户主要为神华集团及其子公司。2017年神华集团与中国国电集团挂牌合并为国家能源投资集团,而国家能源投资集团及其子公司亦是公司报告期第一大客户,2019年至2021年的销售收入占比分别为42.57%、35.57%和30.70%。

证监会11月4日对速达股份发出反馈意见,要求速达股份说明:

(1)神华集团及其子公司不直接与发行人合作的合理性;(2)郑煤机各期向公司销售均价偏低的合理性,并测算对发行人成本、毛利、净利润的影响;(3)发行人与郑煤机同时存在采购和销售的原因及合理性。请保荐机构和申报会计师核查,并明确发表核查意见。

现场督导发现多项信披不准确

速达股份曾在2020年闯关创业板时被交易所现场督导,督导发现公司多项信披不准确。

关联销售上,速达股份直接向郑煤机提供维修与再制造服务、流体连接件产品等。其中,速达股份的流体连接件业务对郑煤机存在较高依赖。2019年至2021年,速达股份向郑煤机及下属公司销售流体连接件的金额分别为6544.93万元、6327.41万元和5386.74万元,占公司同类产品销售的比例分别为71.09%、64.51%和55.02%,比例较大。

郑煤机原是自己生产流体连接件,但由于流体连接件附加值较低继而停止了该业务的生产。而速达股份出于流体连接件产品可以助力自身的备品配件供应管理业务考虑,开始生产流体连接件产品并向郑煤机供应,公司意图通过郑煤机的大量采购形成规模效应,同时致力于向工程机械行业发展。

但需要指出的是,根据此前公司创业板一轮问询函回复,2017年至2020年1-6月,速达股份各期销售给郑煤机流体连接件的加权单价均显著低于向其他客户销售相同规格、型号、相同数量产品计算所得的加权单价。价差分别为-28.07%、-27.91%、-38.48%和-19.12%。

公司表示:在定价模式上,速达股份向郑煤机及其子公司销售流体连接件的价格是由原材料价格+扣压费确定,原材料价格由郑煤机统一向原材料供应商进行招标或谈判决定。而公司向其他客户销售流体连接件的原材料为自主采购,并由双方协商确定价格。

在扣压费的收取上,速达股份同时表示,公司向郑煤机收取的扣压费低于其他客户收取的扣压费,系由于2012年速达股份与郑煤机确定了扣压费价格后未再进行调整,采购规模较大具有商业合理性。且自2012年以来,郑煤机向公司与其他流体连接件供应商采购的扣压费相同,一直按照“毛管直径25毫米及以下的5元/根,毛管直径大于25毫米的10元/根”的价格执行,均未进行过调整。

但保荐业务现场检查却发现,郑煤机向其2020年上半年第二大流体连接件供应商陕西迈维尔胶管有限公司采购毛管直径10毫米的流体连接件,约定的扣压费为13.72元/根,公司相关信息披露不准确。速达股份对此回应称:郑煤机2020年上半年对陕西迈维尔胶管有限公司采购具有偶发性,因此扣压费较高。

郑煤机及其子公司除了低价采购速达股份的流体连接件外,还同时向其低价销售液压支架零部件中的液压阀类产品。

液压支架零部件主要为千斤顶类产品和液压阀类产品,2017年至2020年上半年,公司向郑煤机全资子公司液压公司采购液压阀类产品占同类产品采购比例分别为63.98%、74.05%、37.91%和62.05%,采购比例较高。

值得注意的是,郑煤机液压公司向速达股份销售液压阀的价格显著低于液压公司向第三方客户的销售价格,各期差额分别为-23.99%、-38.16%、-28.63%和-36.17%。

速达股份解释因其系批量采购,因此郑煤机对公司的销售单价要低于煤炭生产企业等终端客户零散采购的价格。

但根据现场检查反馈,其他第三方客户向郑煤机采购液压阀的规模与公司相比没有明显差异,且其采购具有持续性。其中神华宁夏煤业集团有限责任公司(以下简称宁煤集团)、枣庄矿业(集团)有限责任公司物流中心等客户的采购规模显著大于速达股份,即郑煤机其他主要第三方客户并非零散采购。

同时,对于同型号产品,存在较多郑煤机其他客户采购量大于速达股份,但采购价格高于公司的情况。郑煤机以低于向其他第三方销售的价格向速达股份销售液压阀,并非由于速达股份整体采购规模、具体产品采购量较大导致,公司相关信息披露不准确。

对此,速达股份称:公司采购液压阀主要用于备品配件供应管理业务和维修与再制造等后市场业务,属中间商角色。液压阀产品的主要消费单位为终端煤炭生产企业,若销售至煤矿终端企业,郑煤机需要主动去开发客户以建立完善的销售网络来满足客户的需求,这会使得液压公司的销售成本较高,尤其是要满足那些采购量较小的终端煤炭客户。

但此前公司问询回复中曾存在“在液压支架各零部件中,液压阀类产品技术含量高,液压公司生产的阀类产品质量稳定,具有一定的品牌影响...”、“液压阀及电控为液压支架最复杂、精度要求最高的零部件,郑煤机子公司液压公司在该产品上具有较明显的技术优势,质量稳定…”等描述。

据此判断郑煤机全资子公司液压公司的液压阀具有一定的市场竞争力,且2021年郑煤机实现营业总收入293.30亿元,其中液压公司2021年营收规模为19.53亿元,收入规模较大,以低价策略让速达股份主动开发客户的合理性存疑。

涉嫌利益输送?

郑煤机系速达股份的创始股东之一。2009年7月7日,李锡元、郑煤机、贾建国和李优生共同设立郑州煤机速达配件服务有限公司(速达股份前身),设立时注册资本为1000万元。设立时各方出资比例分别为:李锡元40%、郑煤机40%、贾建国15%、李优生5%。

速达股份设立背后,实则是在机械服务行业干了多年的李锡元与郑煤机一拍即合,欲一同开拓煤炭机械后市场服务。

其余两名创始人贾建国和李优生均为郑煤机员工,速达股份设立前,贾建国时任郑煤机调研员,李优生时任郑煤机市场部副部长及售后服务处处长。公司对引入原因的解释为:协助李锡元将机械服务行业的丰富经营经验向煤炭机械服务行业成功过渡。

值得注意的是,速达股份设立之初还接纳了郑煤机售后服务处的团队(共计29人),曾长期为郑煤机销售的液压支架提供免费质保期内售后服务,设立至2020年上半年总共为郑煤机销售的液压支架提供质保期劳务服务的有171656架,该部分免费质保服务在速达股份闯关创业板时连遭三轮问询。

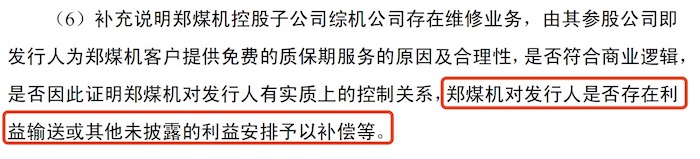

据悉,郑煤机全资子公司综机公司曾经的主营业务之一为液压支架维修业务,与公司曾存在业务竞争的情形。因此,创业板二轮问询时深交所曾要求公司补充说明:

郑煤机控股子公司综机公司存在维修业务,由其参股公司即发行人为郑煤机客户提供免费的质保期服务的原因及合理性,是否符合商业逻辑,是否因此证明郑煤机对发行人有实质上的控制关系,郑煤机对发行人是否存在利益输送或其他未披露的利益安排予以补偿等。

公司表示,2009年,速达有限设立之初,郑煤机将其售后服务团队全部转到速达有限,使速达有限专注于开拓煤炭机械后市场服务,速达有限为郑煤机客户提供免费的质保期劳务服务,这系出于合理的商业逻辑,不存在郑煤机实质上控制速达股份的情形,郑煤机对公司不存在利益输送或其他未披露的利益安排予以补偿。

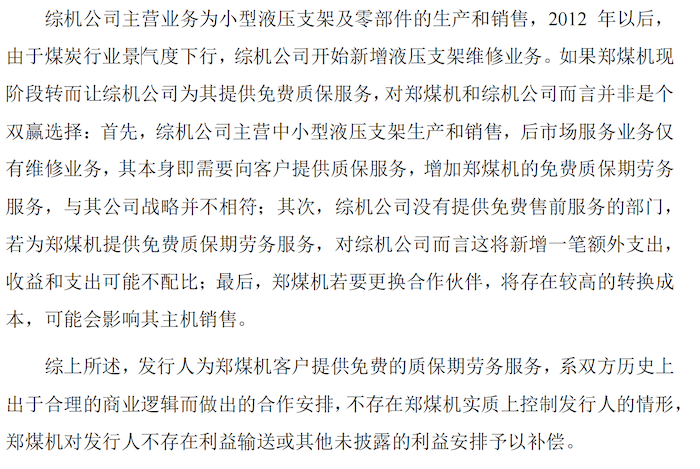

对于并未让综机公司为郑煤机提供免费质保服务的原因,速达股份回复称:综机公司主营中小型液压支架的生产和销售,后市场服务仅有维修业务,其本身即需要向客户提供质保服务,增加郑煤机的免费质保期劳务服务与公司战略并不相符。

但公司的解释并未得到肯定,速达股份终止创业板审核说明中提到:速达股份为郑煤机客户提供免费质保期服务,未充分说明该项业务的商业合理性及对独立性的影响。

此轮闯关主板,速达股份已与郑煤机协商,自2022年起公司改为以收费的方式向郑煤机提供质保期内劳务服务。在与综机公司的同业竞争问题上,截至2022年5月30日,综机公司原维修业务在手订单全部执行完毕,且不再开展液压支架维修与再制造业务。

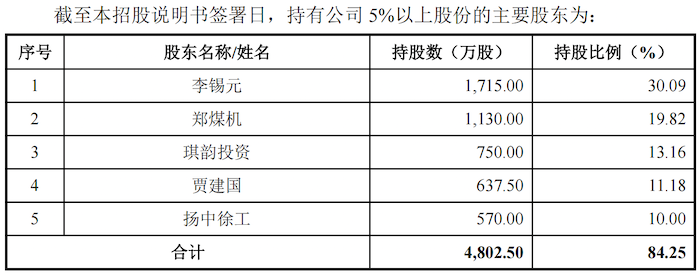

上市前转让股份

速达股份设立时,李锡元与郑煤机的出资比例均为40%。闯关创业板时,李锡元持股30.09%系公司实控人,郑煤机持股29.82%系第二大股东,仅比第一大股东、实际控制人李锡元的持股比例少0.27%。

疑惑的是,速达股份在与郑煤机存在较多业务往来的情况下,却未将持有近似比例股份的郑煤机认定为共同实际控制人,而将持股比例远低于郑煤机的贾建国(持股11.18%)、李优生(持股3.73%)认定为共同实际控制人。

招股书显示,2014年9月,李锡元、贾建国、李优生在共同合作建立信任关系且前期初步构成共同实际控制背景下签订一致行动协议。值得注意的是,截至本次发行前,李优生还持有郑煤机40.72万股股份,持股比例为0.03%。

吸取折戟创业板的经验,2021年12月,郑煤机与扬中徐工签订《股份转让协议》,郑煤机将其持有的公司570万股股份转让给扬中徐工。本次转让以速达股份截至2021年6月30日股东全部权益价值9.48亿元为基准,确定转让速达股份10%股份(570万股)的交易总价款为人民币9480万元,并加上速达股份向扬中徐工2021年度现金分红的45%(若有)。

本次股份转让后,郑煤机对速达股份的持股比例下降至19.82%。

界面新闻记者注意到,扬中徐工与郑煤机存在关联关系。天眼查显示,扬中徐工持有泓羿投资1.5%合伙份额,其关联方上海经石投资管理中心(有限合伙)持有泓羿投资23.41%合伙份额。

泓羿投资系郑煤机控股股东之一,郑煤机无实际控制人。不仅如此,扬中徐工执行事务合伙人,徐工股权的董事、总经理费广胜先生现任郑煤机第五届董事会董事。

此外,郑煤机还提名张海斌任职速达股份董事;提名张易辰任职速达股份监事会主席。张海斌现为郑煤机董秘,张易辰曾任郑煤机监事、战略发展部部长。

评论