文|美商研究

“凡是过往,皆为序章”转眼间一月一度的中国医美项目&品牌美商指数榜已更新了十几期,所以是时候要为它做个年度总结了。

历经数月来的争争夺夺,年度“三甲”兜兜转转究竟花落谁们家?来跟随美商研究一起来看看吧~

2022年年度医美品牌美商指数榜榜单看点

1 、玻尿酸品牌竞争方面,「嗨体、伊婉、润百颜」为2022年年度医美品牌美商指数榜“三甲”。

2 、玻尿酸品牌上榜数量方面,进口品牌与国货品牌五五开,国货品牌崛起之势渐显。

3 、肉毒毒素品牌竞争方面,「衡力」在四强争夺战中脱颖而出,夺得“状元”席位。

2022年年度医美玻尿酸品牌美商指数榜

榜单说明:榜单入选标准是选取新氧平台2022年1月~11月医美品牌用户UV 量(用户独立访客量)TOP10排名生成。

2022年年度肉毒毒素品牌美商指数榜

榜单说明:榜单入选标准是选取新氧平台2022年1月~11月医美品牌用户UV 量(用户独立访客量)TOP10排名生成。

医美品牌美商指数榜三甲出炉,国货崛起之势渐显

2022年年度中国医美玻尿酸品牌美商指数榜显示,「嗨体、伊婉、润百颜」入选2022年年度医美品牌美商指数榜“前三甲”。

从历期中国医美玻尿酸品牌美商指数榜品牌表现来看,「嗨体、伊婉、润百颜」入选在意料之中,嗨体排名虽在9月医美品牌美商指数榜有起伏,(回顾请点击:9月中国医美项目&品牌美商指数榜|狂热不再,求美者对嗨体进入“冷静期”?)但由于前几期表现惊艳,守住了大盘,收获了年度第一名的头衔。

从2022年年度医美品牌美商指数榜“前三甲”来看,入选品牌中其中有2种是来自国产品牌,此外,在2022年年度医美品牌美商指数榜TOP10中,国产品牌和进口品牌占据5席,两者数量五五开。这意味着:国产品牌在求美者关注度不断上升,国产品牌影响力一步步加深,进而国货崛起之势渐显。

这一结论不仅仅是美商研究的一家之言,其它数据亦有印证。

Frost&Sullivan数据显示,注射玻尿酸填充剂竞争格局近年来发生变化,主要表现为:头部厂商市场集中度有所下降,国产品牌市场份额不断提升。

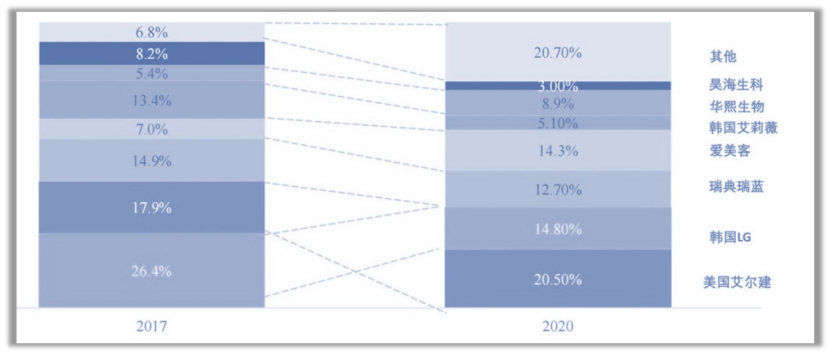

注射玻尿酸填充剂竞争格局变化2017—2020年(按入院价统计销售金额占比);图片来源:Frost&Sullivan

行业市场集中度方面,行业CR4(行业前四名份额集中度指标)的集中度从2017年的66.2%降至2020年62.3%。国产品牌与进口品牌市场份额对比方面,国产品牌爱美客市场份额从2017年的7.0%提升至2020年的14.3%,华熙生物市场份额从2017年的5.4%提升至2020年的8.9%。而进口品牌除了美国艾尔建市场份额有所提升之外,其余进口品牌市场份额均呈现下降趋势。

所谓“顺势而行”,国货品牌之势崛起渐显,所以不乏有医美品牌借势发力,润百颜则是其中一个。

该品牌将自己定位为年轻化的国潮轻医美品牌,此外在宣传动作上通过参加央视国货之光特别节目《消费主张》等着重强调自己国货IP定位。

只要瞄准细分化需求,就能离暴利神话更进一步?

其实想要成为国货之光,光是宣传国潮定位还不够,产品“修养”亦需提高,例如产品“修养”优秀与否应看是否瞄准细分化需求。

9月中国医美项目美商指数显示,在玻尿酸项目中,玻尿酸垫下巴、玻尿酸丰苹果肌、玻尿酸丰面颊是求美者最爱的三大玻尿酸项目。

按照往期来讲,玻尿酸隆鼻通常是求美者青睐的“王牌项目”,不过如今发生了变化,求美者开始注重往下巴、苹果肌等这些面部的细节部位改善调整,这也可以看出求美者的求美需求愈发细分化、精致化。

而关于瞄准细分化需求的产品,爱美客旗下品牌嗨体则是一个最好的例证。

嗨体的经验仿佛告诉我们一个现实:谁把握了用户细分化需求,谁就实现了暴利神话。

得益于对于用户细分化需求的精准把握,嗨体使得爱美客赚得盘满钵满。

从毛利率来看,嗨体系列产品毛利率已从 2017年的 89.8%提高到了2019 年的 93.0%。

新氧数据颜究院《2022中国注射类医美行业分析报告》分析指出,目前市面上的90%玻尿酸产品均以鼻唇沟作为临床试验的适应症申请,而嗨体去颈纹则专攻颈纹,嗨体熊猫针注重眼下,这两类产品准确捕捉了当前市场的用户需求,有效填补了市场空白。

除了嗨体之外,2022年年度医美品牌美商指数上榜品牌乔雅登亦是如此,新品「乔雅登质颜」瞄准唇部细分化需求,针对性矫正唇部不对称、轮廓畸形和容积缺损等结构缺陷问题。

毫无疑问,随着用户细分化求美需求日益提升,玩家已从玻尿酸产品合规化之争转变为了产品功效细分化之争。

「衡力」在四强争夺战中脱颖而出

2022年年度中国医美肉毒毒素品牌美商指数榜显示,「衡力」在仅有4名肉毒毒素正规军中拔得头筹,夺得年度第一名。

衡力主打中低端肉毒毒素市场,产品定位为高性价比。「衡力」拿下年度第一多归功于它拥有较高的国民度,甚至可以说是肉毒毒素界的“蜜雪冰城”。

数据显示,衡力2020年累计使用人次逾2700万,甚至有流传着一种说法:在中国,每注射10支A型肉毒素就有8支是衡力。

与产品同质化严重的玻尿酸红海市场相比,肉毒毒素市场显得分外冷清,只有4名选手进入正规军行列。然而,已有不少场外玩家纷纷摩拳擦掌,迫不及待地要搅动一池「肉毒毒素市场」的“春水”。

爱美客、华东医药、复星医药纷纷通过收购、股权投资或者代理的方式为扩充肉毒毒素市场正规军市场贡献自己的力量,相信未来肉毒毒素市场将会十分热闹。

不过在肉毒毒素市场,比起正规军vs正规军之间的“战争”,正规军vs非正规军之争显得更为突出。

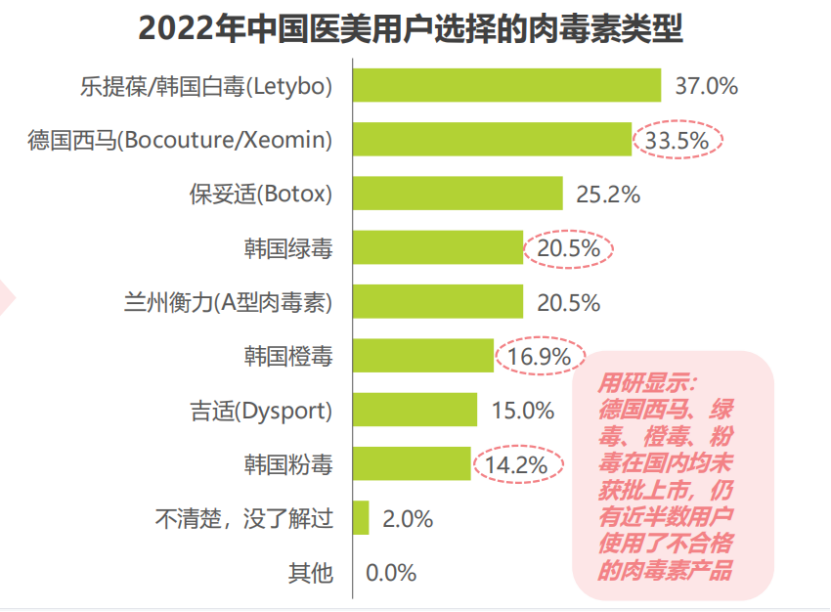

首先,水货(未经过NMPA认证)产品占据市场流通产品的主流。艾瑞咨询《2020中国医美行业白皮书》数据显示,2019年国内医美行业针剂的合法比例为33.3%,66.7%未经NMPA认证的假货水货产品遍布市场。

其次,用户对肉毒毒素产品是否合规敏感度不高。艾瑞数据显示,33.5%的用户选择了未经NMPA认证的德国西马,其比例高于“正规军”保妥适、衡力。

据悉肉毒素水货市场产品售价仅为正品的10%-25%,因价格优势吸引不少求美者跃跃欲试。

不过话说回来,随着医美行业进入强监管时代,非正规军成员的归宿依旧是转正。非正规军亦意识到了这点,例如德国西马,该品牌在2021年1月已进入上市申请审评审批阶段。

而随着肉毒毒素市场正规军队伍不断壮大,肉毒毒素市场变革的序幕缓缓拉开,中国医美肉毒毒素品牌美商指数榜会如何变换?让我们拭目以待......

评论