记者 |

编辑 | 陈菲遐

一个月前创出股价历史新低的腾远钴业(301219.SZ)在本轮A股反弹中还是被市场遗忘了。

自上市当天股价创出125.56元/股(前复权)的高点之后,腾远钴业“节节败退”,10月底创出66.1元/股的历史新低,此后伴随市场回暖股价有一定程度回升,但仍弱于新能源行业整体表现。

上市业绩变脸,毛利率异于同行,腾远钴业股价疲软并非市场失忆。

上市即变脸

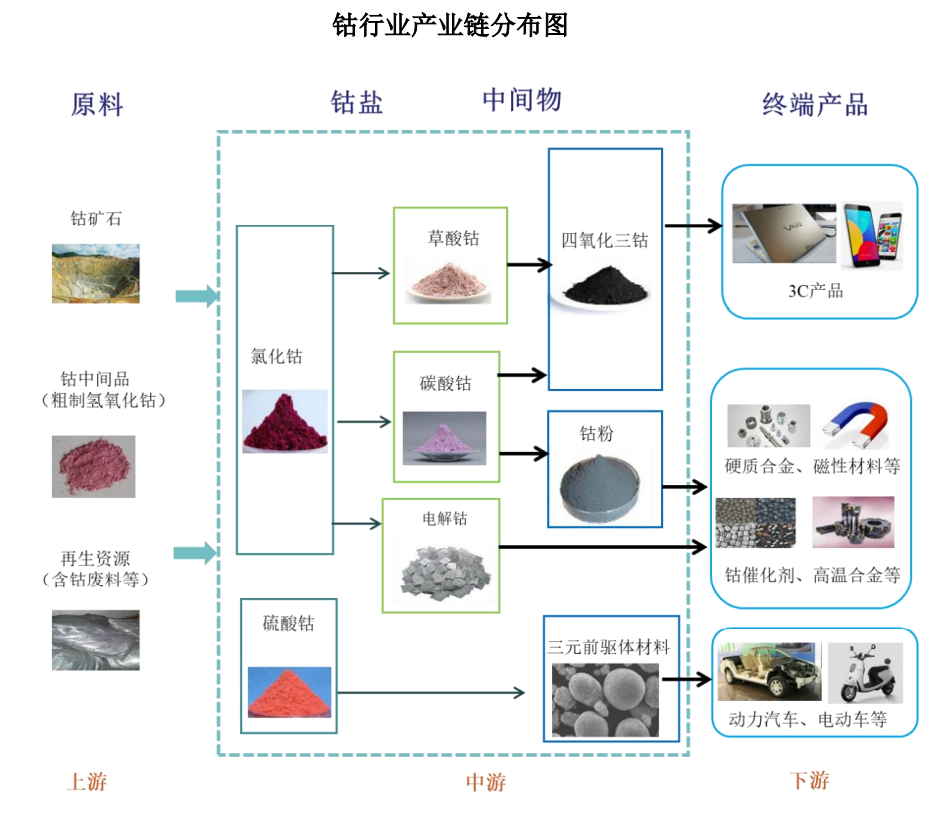

腾远钴业主要从事钴、铜产品的研发、生产与销售,为国内领先的钴盐生产企业之一。公司的核心产品为氯化钴、硫酸钴等钴盐、电积钴及电积铜。2020年度,国内硫酸钴总产量为3.9万金属吨,氯化钴总产量为4.3万吨金属吨,合计为8.2万金属吨。公司钴盐产量为4858.97金属吨,占比为5.92%;硫酸钴产量占比为6.37%;氯化钴产量占比为5.53%,居国内第五位。

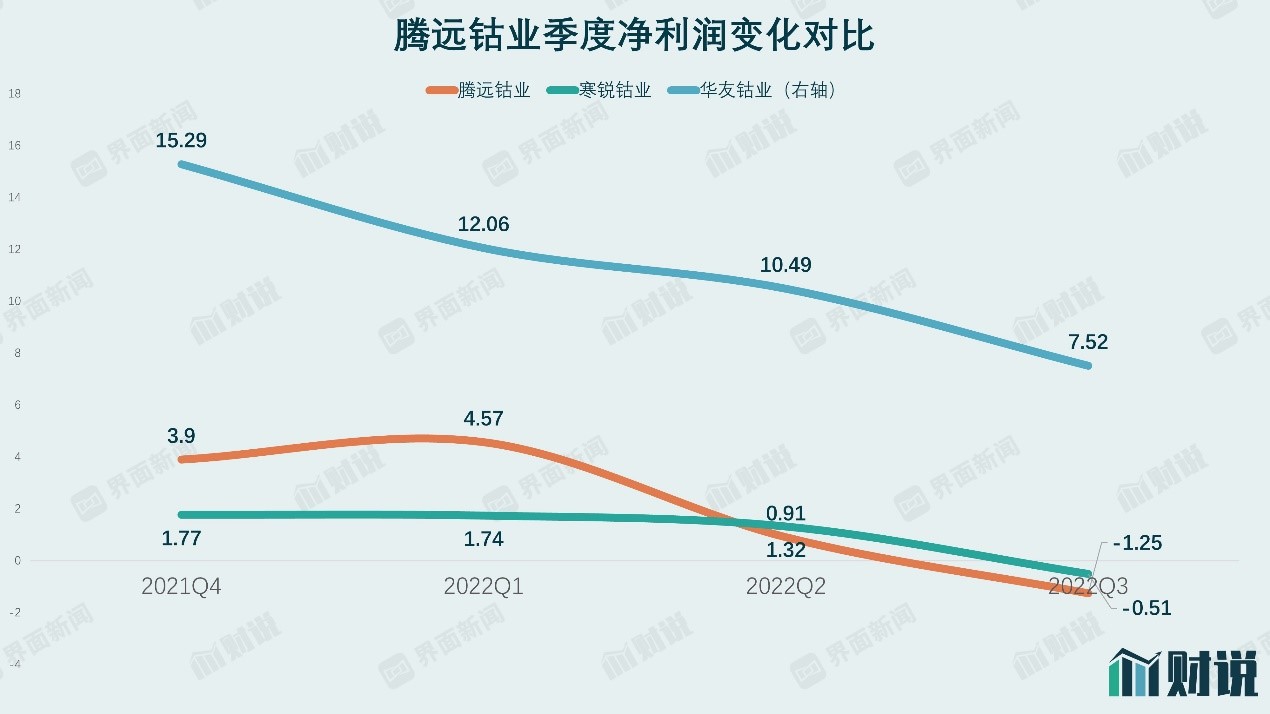

3月17日正式登陆A股的腾远钴业,上市后第一份三季报业绩单就变脸了。今年前三季度,公司营业收入37亿元,较上年同期增长25%;归属于上市公司股东净利润4.22亿元,较上年同期下降44%。单季度看,第三季度公司营收9.67亿元,同比下滑12.88%;归母净利润亏损1.25亿元,同比下滑148%。自2020以来公司出现首度亏损,此前的第二季度净利润则为同比下滑55.49%。

从销量来看,腾远钴业并没有表现出明显弱势。上半年公司本部钴系列产品产量4494.97金属吨,较上年同期增长35.54%。其中,自产钴产品4068金属吨,较上年同期增长938.14金属吨,增长29.97%;委外加工钴产品426.97金属吨,较上年同期增长240.61金属吨,增长129.11%。

腾远钴业一上市便“清洗”资产,是业绩变脸的主要原因。上半年公司计提资产减值损失1.17亿元,三季报更是直接计提3.05亿元(第三季度单季度计提1.88亿元)。对此公司解释称主要是钴价大幅下跌所致。

钴价下跌的确会导致业绩下滑。腾远钴业采购的主要原料为铜钴矿及钴中间品,价格直接挂钩国际市场。公司钴原料的采购定价一般由原料所含钴铜金属量、基准价和计价系数三个因素决定。钴基准价一般参考英国伦敦《金属导报》(MB)出具的金属钴报价,铜金属基准价上海期货交易市场铜现货结算月平均单价或一般参考伦敦金属交易所报价(LME)官方现货结算均价。计价系数一般根据矿石的金属含量、品位、市场行情、供应商议价能力等因素综合考虑。

钴资源对所有钴企业成本端都有重要影响。以腾远钴业为例,近年来以铜钴矿为主要构成的直接材料成本占公司主营业务成本的90%左右。然而同样是受钴价影响,华友钴业(603799.SH)和寒锐钴业(300618.SZ)近四个季度单季度净利润呈现稳步下滑趋势,而腾远钴业则具有明显的“上市情结”,上市之前利润逆行业大涨,上市之后利润快速下滑,表现远逊于同行。

“可怕”的毛利率

虽然深知自己被钴资源扼住咽喉,腾远钴业也曾表示“拥有稳定且低成本的原料是钴生产企业的核心竞争力之一”,然而公司仅仅象征性喊出 “努力往上游拓展,拥有自有矿山” 的口号,实际来看其离目标相去甚远。公司今年的IPO项目募集资金用途主要为产能扩建(年产2万吨钴、1万吨镍金属量系列产品异地智能化技术改造升级及原辅材料配套生产),此外公司也正在向下游扩产(公司三元前驱体目前已在前期准备和设计中,预计2023年开工建设),产业链最为关键的上游矿产并未涉及。

没有矿资源,腾远钴业的毛利率却比有资源的企业更高。根据2021年年报,公司毛利率为41.62%,拥有矿山的华友钴业钴产品毛利率为31.52%,落后腾远钴业超过十个百分点。今年前三季度,腾远钴业的毛利率已下滑至27.36%,下滑超过14个百分比;同期华友钴业则由20.35%下滑至17.84%,下滑不到3个百分点(由于华友钴业没有披露季度钴产品季度毛利率,以整体毛利率代替)。

值得一提的是,腾远钴业曾表示“国内钴行业企业较多,产能规模较大,行业竞争及价格竞争较为激烈”,那公司又是如何在没有矿资源情况下在上市前夕将毛利率做到41.62%的呢?

除了毛利率,腾远钴业巨额存货是公司暗藏的雷区。截至9月底公司存货高达27.09亿元,创出上市以来新高,占净资产比例的31.29%。公司曾解释称主要是因为原材料从非洲运到国内的运输周期较长,为保证生产、销售正常运转,需要保持较大库存量。然而伴随着钴价大幅下滑,存货反而大幅增长(由2021年底的15.62亿元增长73%),这其中的合理性令人质疑。

正被新能源抛弃的钴

对于腾远钴业来说,最为致命的是钴正在被新能源行业所抛弃。

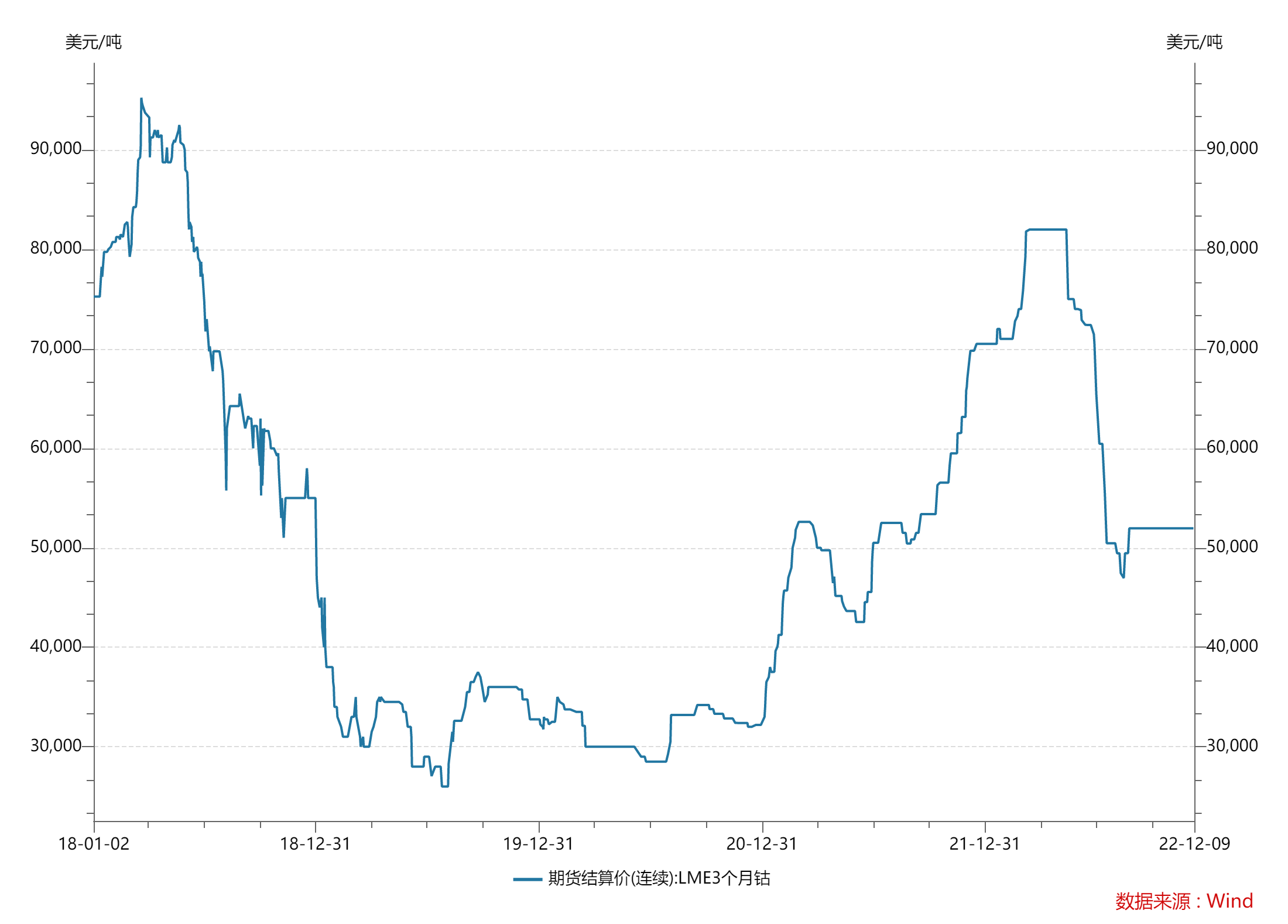

今年以来钴价已由年初的7.05万美元/吨(LME3个月钴期货结算价,下同)下滑至如今的5.2万美元/吨,下滑幅度高达26%,较3月高点8.2万美元/吨下滑37%。

钴是电池的重要原材料。钴具有铁磁性和延展性,电化学性能良好,因此钴及钴盐等化合物被广泛应用于电池材料、磁性材料、化学制品等领域。此外,钴与其他金属的合金具有高温强度高、耐热性好、硬度大、耐腐蚀性高等特点,故钴是制造高温合金、硬质合金、金刚石工具等的重要原料。

需要指出的是,市场上常见的动力锂电池有三元材料电池、磷酸铁锂电池及锰酸锂电池,但只有三元材料电池中含有钴元素。

价格高波动是钴的特性。钴属于有色金属产品,销售价格会受到经济周期、供需情况的影响。此外,作为国际有色金属市场的交易品种,钴拥有国际定价体系,且钴市场基准价格(MB 钴价格)会受到全球经济、市场预期、国际供需关系、报价对象议价能力等众多因素影响;加之钴的稀缺性特点,价格还会受到投机炒作等其他因素的影响,具有高波动性特征。

根据安泰科数据,2021年全球钴消费量为17万吨,同比增长21.5%。钴消费量增长一方面得益于新能源汽车行业在2021年出现爆发式增长,带动动力电池用钴量大增;另一方面也受益于消费电子行业的高景气格局。2021 年全球钴下游消费中电池领域用钴量占比为74%,其中3C锂电池(主要应用于笔记本电脑、手机、平板电脑)占比为42%,动力电池占比为32%。

3C放缓、动力电池不断寻找替代品,钴下游需求端正在走弱。今年二季度全球智能手机出货量为2.91亿部,同比下降7%。据悉,这已经是全球智能手机出货量连续第4个季度同比下滑。

对于新能源汽车来说,高昂的钴价抑制了行业发展。从成本角度出发,对于新能源电动车而言,主要成本来自动力锂电池,占总成本的38%左右。区分来看,三元锂电池中,因三元正极材料特别是钴的昂贵,其正极材料占电池成本约30%至40%,而磷酸铁锂电池中正极材料占电池成本约13%-15%。

新能源汽车无钴化或高镍低钴化趋势正在形成。目前各电池厂都在研发高镍低钴电池或提升磷酸铁锂能量密度以替代三元锂电池(松下NCA电池的钴含量低于5%,且正在开发无钴版本),甚至部分企业开始布局下一代电池技术路线半固态和固态电池(固态电池和半固态电池的正极材料均采用的是高镍三元正极)。此外,多家电池企业还在镍锰酸锂电池和钠离子电池等不同的动力电池技术路线进行持续研发,并实现了量产、新产品发布等重要进展。

中国动力电池产业创新联盟数据显示,9月磷酸铁锂电池装机量20.4GWh,占总装机量64.5%;三元电池装机量11.2GWh,占总装车量35.4%。前三季度,磷酸铁锂电池装机量116.3GWh,占总装机量60.1%;三元电池装机量77.2GWh,占总装机量39.8%。而2021年三元电池和磷酸铁锂电池装机量占比分别为48.1%和51.7%。

中信证券预计,2022-2025年钴需求复合增速为10%。综合考虑消费电子需求阶段性走弱、动力电池技术路线变化等因素,预计2022年全球钴消费量将增至18万吨,同比增长5.9%,增速较2021年有所回落。

钴浪潮褪去之后,钴企的未来乌云密布。

评论