记者 |

UPS电源龙头易事特(300376.SZ)四年“寻主”之路进入新篇章。

易事特12月12日公告,公司第二大股东广东恒锐股权投资合伙企业(有限合伙)(下称“广东恒锐”)拟将其持有的17.94%的股权协议转让给广东省广物控股集团有限公司(下称“广物控股集团”)。广物控股集团将取得易事特控制权,并将其纳入合并报表。

值得注意的是,早在2018年起易事特便筹划易主一事。期间数次传出国资接盘意向,先后涉及珠海国企华发集团、广东国资广东恒健投资控股有限公司(下称广东恒健)。最终或不了了之,或方案生变,目前易事特为无实控人状态。

此次,广东国资“左手倒右手”后,广物控股集团这家拥有70年历史的广东省属独资国有企业入主,能为易事特带来什么?

界面新闻发现,广物控股集团旗下业务与易事特协同性并不强,且与广东恒锐母公司广东恒健相比,实力略逊一筹。广物控股集团能带来的助益或有限。

易事特证券部人士回应界面新闻称,二者业务领域并不密切,不过“广物控股集团意在控制权,介入更深了,并表的话,也会更多地参与公司的日常经营管理中。实际还要看之后的整合。”

12月12日,易事特股价高开低走,开盘涨幅5.58%,收盘微涨0.80%,最新股价7.59元/股,最新市值177亿元。

“新主”有来头

公告显示,东方集团、广东恒锐、东方集团实控人何思模及广物控股集团四方签署了《股份收购框架协议》。

根据协议,自股份过户完成后,易事特第一大股东扬州东方集团有限公司(下称“东方集团”)在未来五年内不可撤销地放弃所持31.78%股份的表决权。

同时,易事特董事会将“大换血”。东方集团支持广物控股集团在董事会中取得过半数席位,并支持其后续通过非公开发行等方式增加持股比例。

上述交易完成后,广物控股集团将取得易事特控制权。本次协议转让价格为正式股份转让协议签署日前一日收盘价的80%。

不过,广物控股集团也称,取得控制权后,将保持易事特现有管理层的稳定,支持公司持续以高端电源核心设备为基础,深耕智慧电源,数据中心和智慧能源三大战略板块业务的研发与制造。

同时,广物控股集团将利用自身优势,帮助易事特引进更多政府、产业、金融等战略及业务资源。

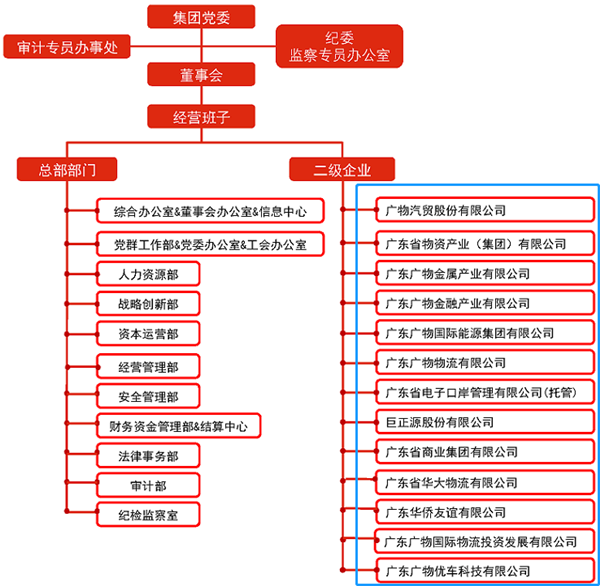

从背景来看,广物控股集团来头不小。其前身为1951年成立的广东省物资局,2019年6月与原广东省商贸控股集团有限公司合并重组,是华南地区经营规模最大的大宗商品流通企业。公告称,其连续十多年入围中国企业500强和中国服务业企业500强。

天眼查显示,广物控股集团实缴资本57.30亿元。广东省人民政府持股比例90%,广东省财政厅持股比例10%。

近年,广物控股集团正从效益低、风险大的传统大宗贸易向“贸、工、技、投”一体化实体企业转变。

广物控股集团最新战略为发展“一体两翼”。“一体”是“三大主业”,包括能源化工产品制造(聚丙烯等化工产品),商贸与物流(建材、汽车、中欧班列),产业园区投资、运营与管理。“两翼”则为金融服务和数字化服务业。

可查询到的财务信息来自《南方日报》的报道。据报道,广物控股集团资产总额、营业收入、利润总额分别从2019年的390.88亿元、417.84亿元、5.82亿元增长到2020年的468.35亿元、506.35亿元、14.94亿元,2021年1-11月,实现营收593.06亿元,利润总额18.04亿元,创下近年最好水平。

广物控股集团还称,力争“十四五”末成为“双千亿”企业,即资产总额超1050亿元,主营业务收入超1700亿元。

广物控股集团由贸易企业转型而来,在穗土地资源丰富。其已形成在穗多宗用地统筹利用打包方案,预计相关方案落地后资产将增值400亿至500亿元。

同时,界面新闻查询官网发现,广物控股集团旗下资产众多,包括13家二级企业。这些企业在广东省经营多年,多实力不俗,但多为大宗、物流等领域,与易事特主营业务有一定距离。

对新东家,易事特予以期待。

易事特公告中表示,公司作为专门从事智慧城市和智慧能源相关产品研发、生产和销售的国家火炬计划重点高新技术企业,与广物控股集团产业布局相互契合、优势互补,能够加快公司战略布局。

多次欲“卖身”国资

事实上,易事特在2018年起便筹划易主一事,寻找的合作对象均为实力雄厚的地方国资。

第一个目标为华发集团。

易事特2014年登陆创业板,营收和业绩本一路稳步增长,直至爆出证券市场违规事件,其实控人何思模因违法操纵股价被开出约1.28亿元的“天价”罚单。大股东东方集团出现高比例股权质押风险。

易事特也陷入增长瓶颈,2018年和2019年连续两年下滑。营业收入连续两年下滑幅度为36.43%和28.06%;归母净利润下滑幅度为20.93%和27.08%。

掌舵易事特二十余年的何思模心生退意,2018年将易事特董事长之位传于其子何佳。

2018年11月,易事特公告,珠海国企华发集团拟通过股权协议转让与要约收购的方式,成为公司控股股东,交易对价预计约41亿元。

具体由当时易事特控股股东东方集团、何思模转让29.9%的股权予华发集团,华发集团再采取部分要约方式取得5%的股权,合计计划持股达34.9%。

华发集团是珠海两家龙头国企之一,也是中国企业500强之一。

彼时,华发集团承诺,将利用自身优势,帮助其引进更多政府、产业、金融等战略及业务资源。

然而,上述交易于2019年9月宣布终止。易事特称,交易各方对有关后续事项未能达成一致意见。

东方集团股权质押风险未解,还因构成违约,存在质押股权违约处置的风险。

第二次目标转向了广东恒健。

当年末,易事特公告,东方集团及何思模计划将公司控制权,转让给广东省国资委旗下的广东恒健投资控股有限公司。交易方式同样为转让29.9%股权,加要约不低于5%股权。

广东恒健实力更强。其是广东省唯一的省级国有资本运营公司和产融结合平台,截至2022年6月,广东恒健总资产3832亿元,净资产2000亿元,总资产突破3800亿元,是广东省净资产规模最大、资本实力最雄厚的省属企业集团。

易事特终是错付了,恒健控股并未接过控制权。

2020年7月,广东恒锐以18.50亿元受让易事特18%股份。广东恒锐是为此次转让而设立的公司,为广东恒健、广东粤澳合作发展基金(有限合伙)、东莞市上市莞企发展投资合伙企业(有限合伙)出资。

同时,东方集团不可撤销地放弃其交易完成后持有的剩余全部上市公司股份表决权。

易事特因而变更为无控股股东和实际控制人的状态。

广东恒锐接手两年后,便选择与易事特分道扬镳,其手持股权最新市值已超过30亿元。

“广东恒健对公司业务的参与度也很深,不仅派驻了两位董事,在常规的各个管理决策部门都有派驻。”易事特证券部人士接受界面新闻采访时表示,他还称,国资入主后公司与平行的兄弟公司业务开展更顺畅。

对股东的变更,该人士称,都是广东国资委旗下平台,只是由不控股,变为控股及并表。“广东恒健属于资管公司,对公司更多地是监督,日常经营更多地还是在公司管理层手中。广物更偏向做实业,控股后,可能会更多地介入公司的日常经营管理中。”

“股东换了对上市公司会带来什么变化还难说。最后能实施到什么程度,给予什么样的资源和赋能,目前我们的工作才刚刚展开,还是未知。”易事特证券部人士表示。

业绩未能超越此前峰值

易事特成立于2001年,主营业务包括三大业务板块,分别为智慧电源、数据中心和智慧能源,提供基于高端电源装备、5G供电、数据中心、充换电、储能、光储充一体化系统等的产业数字化和智慧能源解决方案。

基本面上,在经历了两年低谷期后,在何思模之子何佳的带领之下,近三年易事特平稳增长,却未能再现其父亲掌舵时的辉煌。

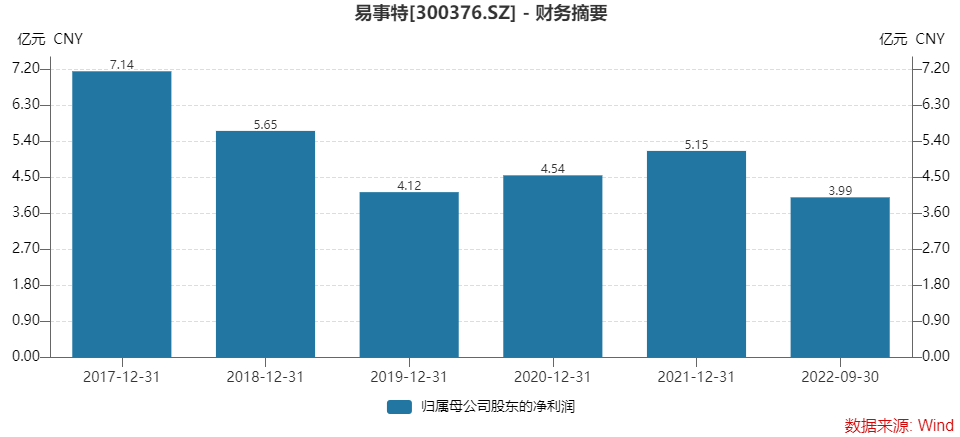

今年前三季度,易事特实现营业收入37.55亿元,同比增长38.92%;实现归属于上市公司股东的净利润3.99亿元,同比增长9.86%。2017年,其父退出前一年,易事特净利润超过7亿元。

值得注意的是,何佳未持一股,且其薪酬水平在高管中偏低。其去年年薪52.68万元,低于公司总经理、副总经理及董秘。

“目前公司日常经营一切正常。”易事特证券部人士对界面新闻称。

近日,易事特董秘赵久红在接受投资者调研时称,公司主要的营收来源于高端电源装备及数据中心,占比60%到70%,加上光伏电站的能源收入合计占公司营收75%到80%,“这两项业务作为公司的稳定业务板块将是公司未来发展的基本盘。”

另外,光伏设备、储能、充电桩业务合计营业收入占比15%到20%。

“该三项业务均属于当前政策和市场具有巨大发展潜力的领域,公司战略也是在稳健发展基本盘的同时,大力对光伏、储能、充电桩业务进行着力开拓,重点扩大在总体销售中的占比。”易事特董秘表示。

新能源汽车充电桩业务为投资者关注的焦点。

易事特认为,随着能源结构改造的进行,新能源汽车渗透率的逐步提高,车桩比远远没有达到相关机构的规划水平,充电配套设施的建设势在必行。

此外,海外市场是易事特今年充电桩业务重点突破的方向。目前已经有意大利、埃及、加拿大的客商订单落地实施。

易事特董秘还表示,目前公司在手订单情况良好,产线处于满产状态以满足下半年的集中产品交付需求。

广物控股集团此次入主后,易事特能超越此前的盈利巅峰期吗?

评论