记者|李馨婷

近日,成都蕊源半导体科技股份有限公司(简称“蕊源科技”)回复了深交所第2轮审核问询,并已收到第3轮问询函,继续推进上市进程。

此次IPO,蕊源科技拟募资15亿元,用于电源管理芯片升级及产业化项目、研发中心建设项目、封装测试中心建设项目,并补充流动资金2.7亿元。

蕊源科技控股股东、实际控制人为袁小云、刘涛、杨楷,三人为一致行动人,合计控制公司56.8369%的表决权。此外,外部股东北京智芯持有公司15%的股份,北京智芯实控人为国务院国有资产监督管理委员会。另一持股较高的外部股东为陈罡,是公司前身蕊源有限成立时的出资人之一,2020年辞去蕊源有限监事职务,现持有蕊源科技10.5688%的股份。

蕊源科技从事电源管理芯片业务,产品以DC-DC芯片为主(电源管理芯片的一种,将直流电转换为直流电,可实现电压升降功能),同时涵盖保护芯片、充电管理芯片、LDO芯片、LED驱动芯片、马达驱动芯片、PMU芯片、复位芯片等。

2020年下半年以来,芯片市场供不应求,蕊源科技借势迅速扩张,2021年后,市场供需关系改变,公司的持续经营能力和核心竞争力成为深交所关注的重点。

借势市场周期,业绩大涨

2019至2021年,蕊源科技主营业务收入分别为9029.91万元、1.19亿元、3.26亿元,2021年增长率高达173.87%。受市场供需关系影响,2021年国内主要电源管理芯片厂商的营收均快速增长,蕊源科技同行可比公司的营收平均同比增长75.71%。

产品订单量和价格的增加带动了公司营收增长。蕊源科技营业收入九成左右来自成品芯片销售,主要包括DC-DC芯片、LDO芯片和保护芯片,其中DC-DC芯片是核心产品,贡献收入的75.06%、69.78%、69.21%。据招股书,截至2022年6月,蕊源科技可售芯片型号共1400余款,包括DC-DC芯片450余款。

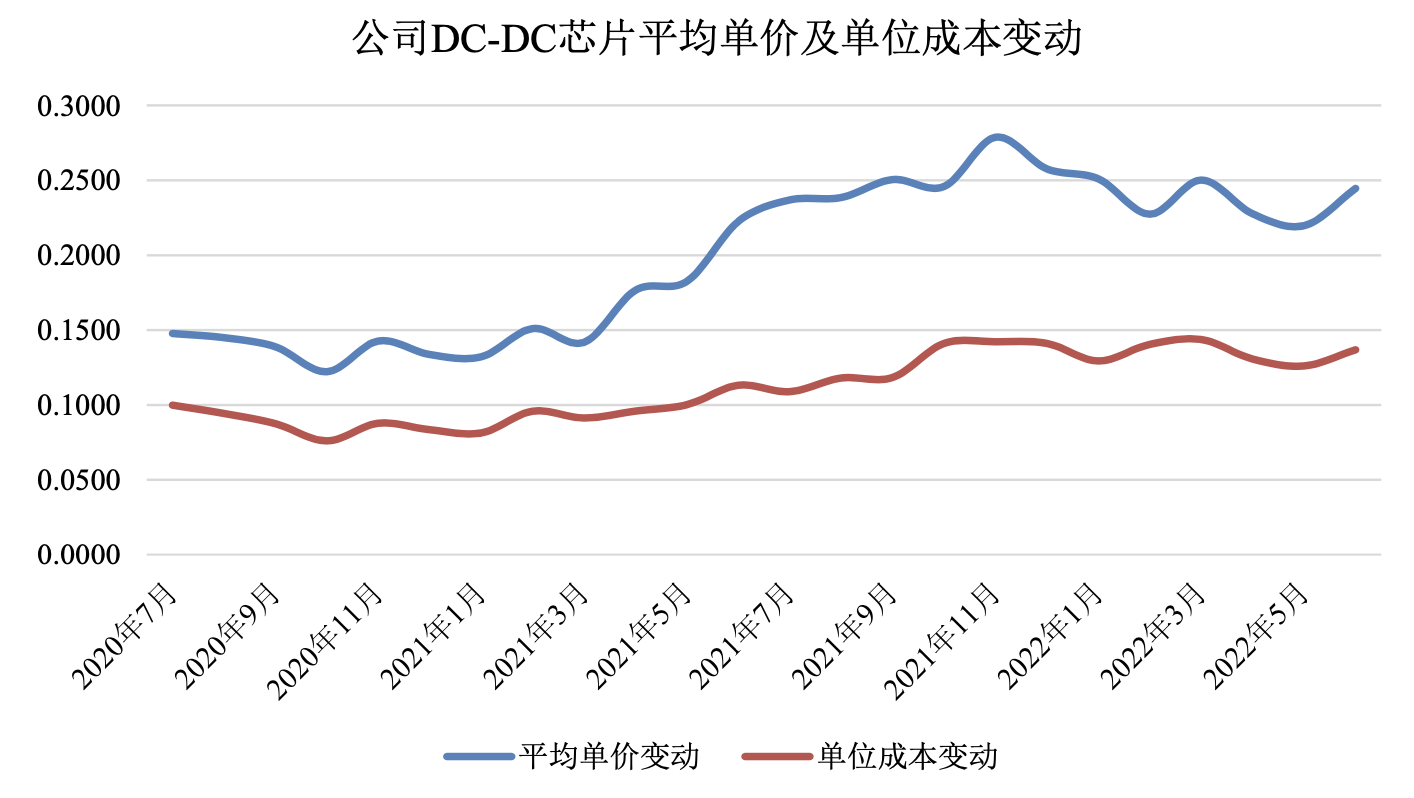

2021年,公司成品DC-DC芯片收入较2020年上升171.15%,据招股书解释,国外同类产品产能受到新冠肺炎的影响,导致终端客户对国内厂商产品需求增加,公司DC-DC产品单价及销量均快速增长。2021年,蕊源科技芯片总销量达18.75亿颗,有11.08亿颗为DC-DC芯片。单价则从约145元/千颗涨至214元/千颗。

蕊源科技最初成立时,采用Fabless经营模式,公司仅从事集成电路的设计,其余的晶圆制造、封装、测试等环节委外进行。2019年,蕊源科技投资建设自有封测厂,并于2020年6月投产。自建封测厂主要是出于成本、质量控制及交付三方面的考虑,目前部分封测由公司自主进行。

从成本来看,公司主营业务成本主要由晶圆、封测、中测费用等构成,晶圆制造一直委外进行,成本占比约为54%-62%,封测成本占比在2020年明显下降,由40.81%降为33.85%,虽然2021年度封测成本占比回升到2019年水平,但在委外封测采购价格和自主封测原材料价格都上升的市场背景下,也算控制住了成本,自建封测的效果有所显现。

至于晶圆成本,蕊源科技在第二轮问询回复中提到,晶圆下单至入库存在一定时间周期,2021年下半年晶圆紧缺,造成单价升高,但2021年所销售产品对应的晶圆成本相对处于低位。以DC-DC芯片来看,单价自2021年3月增长,至2021年11月达到顶点,而其单位成本变动速度较为滞后,于2021年5月开始增长,至2022年3月达到顶点。因而,收入及成本两端在市场周期的影响下,促成了2021年蕊源科技的业绩增长。

2019至2021年,公司综合毛利率为27.35%、33.46%、46.26%,呈快速上升趋势。公司净利润分别为-710.5万元、824.28万元、9374.43万元。蕊源科技称,公司2016年成立,2017年就开始盈利,此后仅2019年存在亏损,系员工持股计划一次性确认实际控制人之一刘涛的股份支付费用所致。

期后业绩下滑,竞争激烈

蕊源科技2021年的业绩增长是市场上行周期的结果,因此在市场波动的情况下,公司业绩难以保证持续高速增长。2021年第四季度以来,行业“缺芯”问题环节,存货水平回升,芯片售价逐渐回落至正常水平,芯片行业产品销量、售价面临下行压力,这在蕊源科技2022年1-9月的财务数据上已有所体现。

2022年1-9月,公司实现营业收入(未经审计)约2.42亿元,净利润(未经审计)约0.64亿元,同比分别下降3.71%及19.37%。另据招股书披露,2022年1-6月,蕊源科技营业收入同比增长率为5.97%,低于可比上市公司平均水平,原因系行业需求同比减小。

从毛利率来看,2022年1-9月,公司综合毛利率(未经审计)为41.80%,较2022年1-6月的44.80%及2021年1-9月的47.05%都有所下降,蕊源科技在问询回复中解释,原因系2022年第三季度受晶圆流转周期较长、四川等地高温限电及新冠疫情导致停产限产。

招股书中提到,虽然公司业绩增长受市场周期驱动,但也借此机会拓展了业务范围。

2020年以来,蕊源科技各领域知名终端客户的比例大幅提高,对其销售金额占比从前两年的4%左右提高到20%-30%,新增了中兴通讯、普联技术、海康威视、大华科技、北京智芯等客户。

在供应端,蕊源科技重点采购的晶圆、封测服务、中测服务、封测原材料中,晶圆采购金额占比在五六成,晶圆供应情况对盈利影响重大。公司晶圆制造环节一直委托代工厂完成,2020年开始,供应商A成为公司第一大供应商,对其采购金额占比超50%,2021年、2022年1-6月更是达到89.13%、94.78%的高比例。需要注意的是,大供应商带来稳定合作关系的同时,也意味着蕊源科技对其存在很高的依赖性。若供应商出现问题,将严重影响公司产品交付。

目前电源管理芯片市场仍被TI、MPS等海外厂商占据,所占比例超过80%,国产替代空间很大,但国内市场的竞争同样激烈。

与同行可比公司相比,2021年蕊源科技18.75亿颗、3.26亿元的销售数据并不突出。据招股书披露,仅考虑电源管理芯片收入,同年圣邦股份约15.29亿元、富满微约3.63亿元、立芯微约6.62亿元、必易微约6.94亿元。

而与这些公司相比,蕊源科技除2021年度毛利率接近平均值外,尚未达到行业平均水平,2022年上半年,行业平均毛利率为50.60%,但公司毛利率已降为44.73%。

公司研发费用率也与同行差距较大,2019年至2022年上半年,分别为12.49%、10.71%、4.87%及5.85%,行业均值为13.79%、20.59%、15.10%、16.78%。

另外需要注意的是,蕊源科技与大客户北京智芯之间存在关联交易。2019年至2022年上半年,公司前五大客户的收入占主营业务收入的38.12%、27.17%、21.84%、42.69%,其中,2022年上半年与智芯半导体及其关联公司的收入占比17.22%,正是由此导致当期前五大客户收入占比上升。而智芯半导体、深圳智芯为北京智芯的全资子公司,后者持有蕊源科技15%的股份。

评论