文 | 蓝鲸教育 祁青

12月8日,一起教育科技发布2022年第三季度财报。净亏损同比大幅收窄,Non-GAAP下连续四季度正向盈利……成绩单可谓颇具亮点。

但资本市场对此反响平平。发布财报前,一起教育股价连续三个交易日下跌,财报发布后其股价虽然短时间内上涨9%,但随后又大跌11.7%。

看似向好的业绩背后,一起教育究竟发展得如何?

亏损收窄背后,“节流”保命

本期财报中,一起教育最亮眼的表现仍在利润方面。

第三季度,一起教育毛利率为74.5%,较上年同期的49.4%,同比增长25.1个百分点。

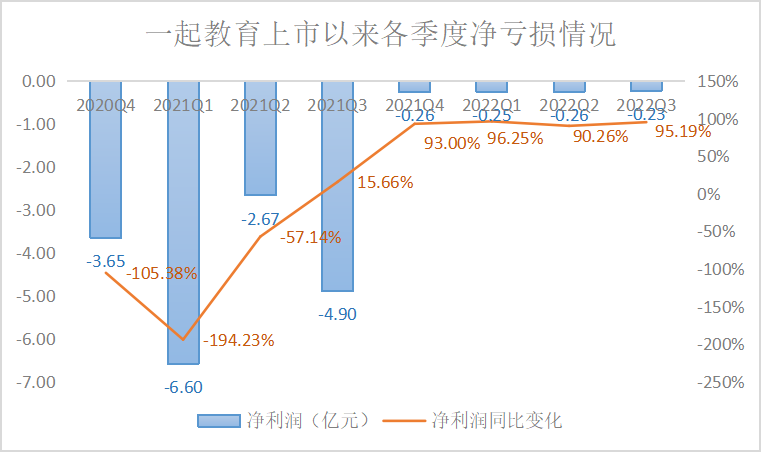

净亏损为2350万元,较上年同期净亏损的4.9亿元收窄95.19%。对比此前数据,可以看到继去年第四季度剥离义务教育板块之后,一起教育的亏损便开始明显收窄。

2022财年一季度到三季度净亏损分别为:2480万元、2640万元、2350万元,相较同期收窄均在九成以上。前三季度净亏损7473.4万元,去年同期净亏损为14.16亿元,同比缩窄94.72%。

Non-GAAP准则下,经调整后净利润为831万元。对此,一起作业在财报中表示,公司业务已初步完成转型,并连续四个季度实现Non-GAAP下盈利。

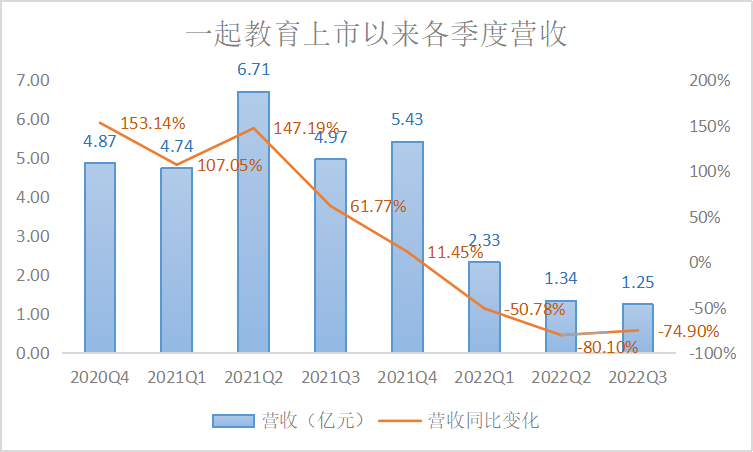

而值得注意的是,在持续收窄的亏损背后,一起教育的营收却仍在持续减少。

据财报数据显示,前三季度,一起教育共实现净收入4.92亿元,同比下降70.1%。其中,第三季度,一起教育净收入1.25亿元人民币,较上年同期的4.97亿元同比下降74.9%。2022年以来,一起教育的净收入同比、环比均持续下滑。前三个季度,一起教育的各季度净收入分别环比下降57.09%、42.49%、6.72%。

在净收入不断下滑的情况下,净亏损仍能持续收窄,这与一起教育持续的节衣缩食分不开。

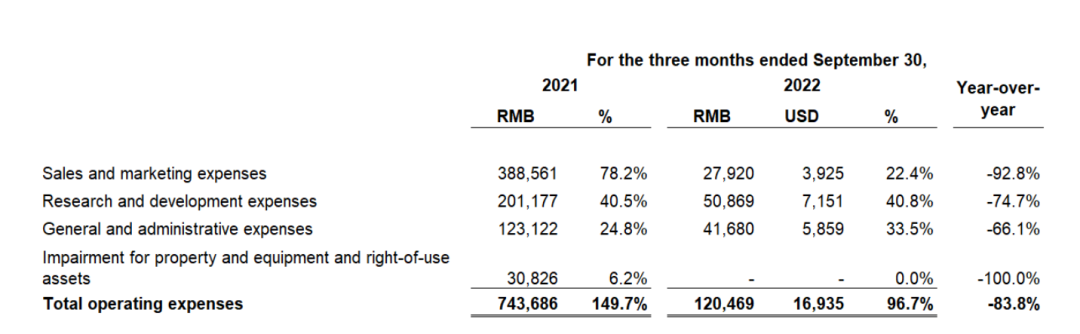

报告期内,一起教育的运营费用明显减少。第三季度其总运营费用为1.205亿元,同比下降83.8%。

其中,销售和营销费用为2790万元,同比下降92.8%,主要是受监管环境变化影响,推广课程费用和广告费用减少,以及业务调整带来的人员优化;研发费用为5090万元,同比下降74.7%,主要原因是根据业务调整进行人员优化;一般和行政费用为4170万元,同比减少66.1%。

对比此前财报可以看出,自全线剥离义务教育阶段业务之后,节约开支、削减费用似乎已经成为了一起教育收窄亏损的“救命稻草”。但仅靠节流而并非开源,难为长久之计,新业务能给一起教育带来怎样的希望之火呢?

进校SaaS重注之下,“开源”遇阻

或许是对自己的“进校”基因抱有自信,转型大潮之下,一起教育将目光瞄向了进校SaaS业务。

今年二季度,一起教育就曾表示,其在上海成功交付了“闵行区基于智能作业的精准教学与自适应学习系统项目”;由一起教育科技协同全国智慧教育示范区上海市闵行区研发的“闵智作业”和“闵晓数”智慧笔也在上海正式发布。

在当时的财报中,一起教育更是直言“随着SaaS业务在全国教育高地上海闵行区形成的良好示范效应,一起教育科技正在稳步推进全国更多地区数字化教学业务,助力地方教育数字化转型升级”。

而在本季度财报中,一起教育也公布了SaaS业务最新发展。一起教育表示,报告期内的净收入全部为非K12辅导业务净收入,较比上年同期非K12辅导服务净收入的1920万元,同比增长了549%。

一起教育指出,今年7月,其联合上海闵行正式推出“闵智作业”和“闵晓数”智慧笔,在全国率先实现我国基础教育数字化转型升级整区推进应用。目前,“闵智作业”系统已覆盖闵行区超150所中小学校。

在上海长宁,一起教育科技中标长宁教育智慧作业信息化服务项目,该项目以“智慧作业”为起点,利用大数据和人工智能技术,全面构建学生学业数据画像,实现数据驱动下的教学管研。公司还与上海松江区教育局签订战略合作协议,正式启动“松慧作业”项目。

在上海宝山,一起教育科技深度参与了宝山教育基于数据驱动的学生学情画像的综合素质评价研究行动,并在宝虹小学开展基于智慧笔的高质量作业系统的应用。

此外,一起教育科技于近期中标北京西城区以线上作业为载体的形成性评价项目,以及西城区义务教育阶段“五育融合”评价构建项目系统平台的定制开发。面向西城区中小学师生,以智能作业为切口,实现西城区线上教学全场景教育教学业务闭环。

同时,其还先后参加了在上海举办的第十九届教育博览会以及广州市南沙区实验学校组织召开智慧作业项目阶段性汇报研讨会,并表示其提供的智慧作业项目已受到用户高度认可。

尽管新业务的推进看起来如火如荼,但随着SaaS业务收入占总净收入的比重越来越大,其单季度净收入均出现环比下降。

与此同时,进校SaaS业务本就依赖研发技术,一起教育的研发费用却在持续缩水。更何况公立校虽然是绝佳的稳定获客入口,但因其自带的“公益属性”,与之合作的教育公司几乎难以通过公立校实现变现。投入大、毛利低、回款慢,种种因素下想要快速发展并不容易。

在财报中,一起教育创始人刘畅表示:“新业务计划的积极势头,特别是教学SaaS业务服务产品正在支持越来越多的试点城市。”但也坦言,校内业务的主要客户是教育机构和公立学校,需较长时间完成投标过程并交付产品,这也意味着,其收入确认进度可能会随季度波动。

而截至第三季度末,一起教育手中现金及现金等价物共计8.51亿元,较截至2021年末的11.81亿元减少了27.94%;预付费用和其他流动资产为1.2亿元减少了25.3%。在如此“节流”的前提下,现金也在显著减少,一起教育的压力变得越来越大。

上行的亏损,下行的股价

2020年的12月,一起教育踩着风口登陆纳斯达克,发行定价10.50美元/ADS,首日收盘价报10.57美元/股,市值达到19.83亿美元。

当时的一起教育,可谓是聚光灯下的焦点。招股书中援引沙利文报告显示,一起教育科技旗下产品一起作业2020年上半年平均MAU(月活跃用户)为智慧课堂教育解决方案领域第一,规模大于其后四家企业的总和。业绩方面,一起教育科技2019年净收入为4.06亿元,同比增长31%。2020年前三季度,公司净收入8.08亿元,大幅增长277%。

当时,一起教育的业绩也十分亮眼。招股书显示,一起教育科技2020年10月的收入为1.32亿元,主要来自在线K12课外辅导服务。据悉,一起教育科技从2020年1月1日到2020年11月26日,在线K12课外辅导正价课程报名人次达到194.1万,是2019年同期约2.8倍。

除了摆上台面的亮眼成绩单,一起教育的背后也不乏资本的支持。自2011年成立以来,一起教育科技先后获得真格基金、顺为资本、老虎基金、H Capital、淡马锡、DST、中信产业基金等多家知名投资机构融资。

而就是这样一个“资本的宠儿”,上市两年后,却已是锋芒不再。

随着“双减”的落地,一起教育的股价陡然陷入沉寂。尽管早已释放转型信号,但股价也再未掀起波澜。

时至今日,一起教育仅余1.17美元/股,较上市发行价已跌去近9成;市值也仅剩5953.49万美元,较上市首日大减96.97%。或许,在资本眼中,一起教育的故事失去了吸引力。

随着教育行业的退烧,一起教育既没有了亮眼业绩表现,也没有了资本的有力支持。投入大、回款难进校SaaS业务仍处在发展初期,面对着快速消耗的现金,和已现瓶颈的营收规模,一起教育的发展还将是困难重重。

评论