文|财健道 李晨

历史的车轮总是向前滚动。如同2003年“非典”造就电子商务崛起一般,如今,新冠疫情也无意间释放出了互联网医疗的红利。

12月12日,国务院联防联控机制发布《关于做好新冠肺炎互联网医疗服务的通知》(下称“《通知》”)。其中明确指出“放开针对新冠症状患者互联网首诊,明确符合《新冠病毒感染者居家治疗指南》居家的患者可在线开具治疗新冠肺炎相关症状处方,鼓励委托符合条件的第三方将药品配送到患者家中。”

与此同时,近期各地纷纷解绑“四类药品”在线上线下的购买条件。例如12月3日,北京市市场监管局也发布消息,调整“四类药品”有关购买措施,市民通过互联网平台或本市药店购买退热、止咳、抗感染、治疗咽干咽痛等“四类药品”不再需要实名登记信息。

12月8日,上海市新冠肺炎疫情防控工作新闻发布会宣布,对线上线下“四类”(退热、止咳、抗病毒、治感冒) 药品购药人员,上海不再要求信息登记。

这也是新冠第二次推动了互联网医疗放开。

新冠疫情爆发之初,2020年2月,国家卫健委发布了《国家卫生健康委办公厅关于在疫情防控中做好互联网诊疗咨询服务工作的通知》,让互联网医疗迎来了第一波“红利”;3月2日,国家医保局与国家卫建委联合发布了《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》,其中关于支持互联网医疗接入医保政策,堪称行业发展“里程碑”。受《通知》及四类药品解绑等影响,12月13日,多支互联网医疗相关股票大涨。

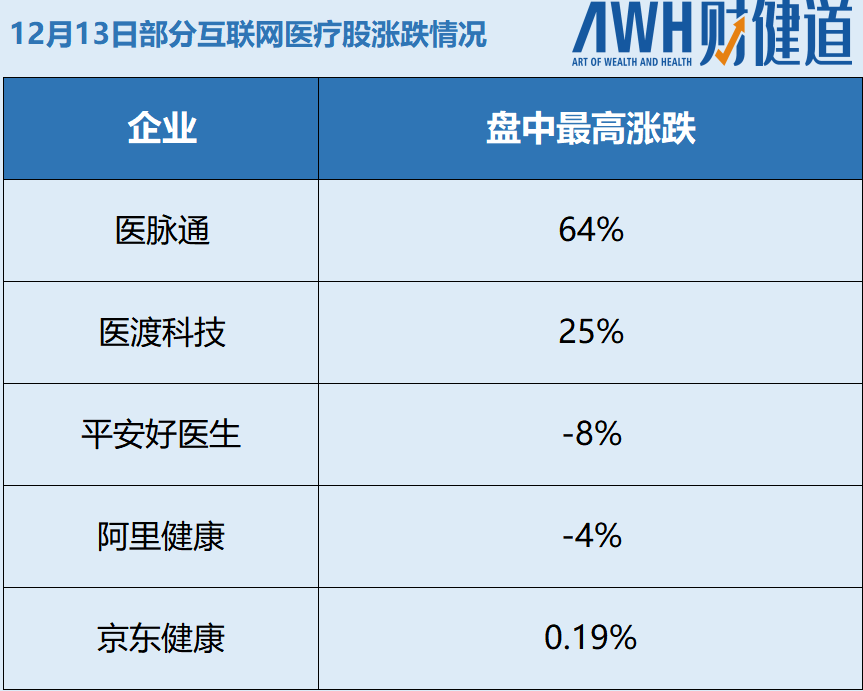

以医脉通(02192.HK)为例,其盘中该股一度涨超64%,截至收盘涨幅高达25.52%。

医渡科技(02158.HK)涨幅达4.98%,盘中最高触及8.53港元。

A股方面,思创医惠(300078.SZ)涨幅17.72%,英特集团(000411.SZ)、贵州百灵(002424.SZ)涨停。值得注意的是,在同一天,也有部分个股,不仅未被政策刺激上涨,更有甚者还出现了股价下跌的情况。

例如京东健康(06618.HK)当日涨幅仅为0.19%,阿里健康(00241.HK)、平安好医生(01833.HK)同期股价下跌了4.48%、8.01%。

同样的政策,个股之间却为何出现了两级分化之态?

01、“首诊”放开,如何“补窟窿”?

对互联网医疗这条赛道,12日发布的《通知》显然属于利好消息。

短期来看,继“20条”和“新10条”等防疫优化政策陆续发布后,尽管尚无出现大量医疗资源挤兑的情况发生,但包括北京、广东等地,医疗系统压力不断加剧却也是不争的事实。

在此背景下,充分发挥互联网医疗的力量,无疑能大大缓解线下医疗机构的压力,保障了正常的诊疗秩序。具体到各地。

12月12日下午,在北京第431场新冠肺炎疫情防控工作新闻发布会上,北京市卫健委副主任、新闻发言人李昂介绍,要充分发挥互联网诊疗等信息技术支撑作用,全市互联网医院44家,开展互联网诊疗服务的医疗机构167家,可为患者提供线上服务。

上海方面,据“上海静安”官微显示,从本周(12月12日)起,静安区所有互联网医院均开设互联网新冠门诊,做到有应答、有服务、可配药。更重要的是,《通知》触及了长期困扰在互联网医疗行业上的最大“痛点”,即首诊。

2018年7月发布的《互联网诊疗管理办法(试行)》中,明确要求不得对首诊患者开展互联网诊疗活动。

同年9月,国家卫健委曾接连印发三份互联网诊疗相关文件,明确界限不得对首诊患者开展互联网诊疗活动,只能对部分常见病、慢性病患者提供复诊服务。

2022年6月,国家卫健委公布《互联网诊疗监管细则(试行)》,再次明确禁止互联网医疗进行首诊。监管层一直以来在首诊问题上寸步不让,到如今开了“口子”,个中变化,亦令人浮想联翩:未来,除新冠之外的其他疾病,是否也可以效仿呢?这也是部分互联网医疗个股股价上涨的根本驱动力。

不难发现,这些上涨个股,几乎都与互联网医疗中的“医疗”有着更密切的关系。

例如医脉通,其作为国内最大在线专业医师平台,三大业务中的智能患者管理解决方案中,便包括了互联网医院服务,以及与非营利性机构、药械企业合作推出的患者管理及教育服务。

医渡科技方面,则拥有高效的医疗数据治理技术和能力的数据智能基础设施YiduCore。用户也可以通过互联网平台在线咨询医生并直接购买药物或保险,也可获得个人健康管理服务或疾病管理服务。

若除新冠之外的其他疾病,同样在互联网医疗平台放开首诊,对涉及相关业务的个股来说,无疑等于打了一针“强心剂”。

但在业内人士看来,互联网医疗放开新冠首诊,或只是由于新冠本身的特殊性。类似的“放开”,或很难在其他疾病上应用。

中国社科院经济所党委书记朱恒鹏曾指出,现代医学过程中,首诊患者到院需要陈述病情、体格检查和辅助检查等,大部分检查无法通过线上途径替代。这种检查手段的缺失,难以通过医生资历、经验等来进行弥补。因此,站在医疗安全的角度,开放其他疾病在互联网医疗的首诊,条件尚不成熟。

即便在已经放开的新冠首诊上,短短几天时间也已经闹出了“乌龙事件”。

12月13日晚,有消息显示,1药网(YI.US)旗下互联网医院开始预售新冠口服抗病毒药物Paxlovid(奈玛特韦/利托那韦片),定价为2980元/盒。

值得注意的是,患者只需上传核酸或抗原阳性证明、被诊断为新冠病毒感染,即可开具处方线上购买。

若按照这一购买规则,没有确诊新冠的普通居民,利用他人的核酸或抗原阳性证明购买、囤积药物的情况恐难以制止。

值得注意的是,Paxlovid本身存在肝脏毒性,如果被部分居民用作新冠预防,还有可能会产生健康风险。或也正是基于风险因素的考虑,Paxlovid当晚即在预售页面下架。

虽然此次网售Paxlovid属于“乌龙事件”。但国产新冠口服药阿兹夫定的独家商业化合作方复星医药已经向媒体确认,阿兹夫定已开放网售,阿兹夫定将先在方舟健客APP和京东健康发热门诊上实现线上处方,开具处方同样需要持有核酸检测阳性或者抗原检测阳性作为依据,售价为330元/瓶(1mg*35片)。

彼时,又该如何堵住利用他人的核酸或抗原阳性证明,在互联网医疗平台开具处方的窟窿呢?

新冠尚且如此,针对其他疾病的线上首诊开方问题,则需慎之又慎。而在此次《通知》中也已经明确:“引导因病情变化不适宜在线诊疗服务患者前往实体医疗机构就诊”。

因此,资本在憧憬互联网医疗赛道巨大蓝海的同时,也应注意其与生俱来的线下“本质”。

02、“医药电商”路在何方?

那么问题来了,既然《通知》属于利好消息,为何京东健康、阿里健康、平安好医生等互联网医疗平台,股价却表现平平甚至下跌呢?

尽管名为“互联网医疗平台”,但从业务端来看,背靠平安集团的平安好医生,更像是一家提供健康服务的公司。

截止今年上半年,平安好医生健康服务营收占比为59.98%,医疗服务为40.02%,二者差距接近20%。而在2021年,平安好医生健康服务营收占比则高达68.80%,医疗服务仅为31.20%。

包括京东健康、阿里健康等互联网巨头加持的平台,则更像是“医药电商”。

2022年上半年,京东健康202亿元人民币的总收入中,零售药房业务中的自营业务收入,就高达人民币175亿元。

同期,阿里健康营收115亿元人民币中,医药自营业务收入约为人民币101亿元。

可见,二者都属于“以药养医”类型的互联网医疗平台。

中短期来看,“以药养医”固然是互联网巨头涉足医药行业的最佳方式。但“线上买药”的盈利空间却不高。

从三季度来看,京东健康经营利润为7722.5万元,上年同期的经营亏损为5.56亿元。阿里健康正面盈利预告显示,截至 2022 年9月30日止六个月录得期内利润不少于人民币 8000万元,上年同期亏损约 2.32 亿元。

益丰大药房连锁股份有限公司董事长高毅也曾表示,线上零售药房的毛利率只有22%左右,绝大多数企业很难从中盈利。

与此同时,今年6月,国家药监局发布《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》,新增的第八十三条明确规定了第三方平台提供者不得直接参与药品网络销售活动。

12月1日,国家市场监管总局发布的《药品网络销售监督管理办法》正式施行。这也标志着药品网络销售进入强监管时代。换言之,京东健康、阿里健康等平台的转型只是时间问题。

不同于医脉通、医渡科技等以医疗起家的平台,京东健康、阿里健康的转型,恐只能与线下医院进行合作,承接医院的互联网医院系统搭建等工作。

难点在于,其一,大多数医院的系统比较封闭,很难实现共享、流通。

其二,历经此次疫情洗礼,很多医院已经通过微信、自建APP等方式,开展了线上服务,并积累了一定经验。

以北京为例。据悉,北京市属医院中有北京朝阳医院、中医医院及天坛医院开设了“新冠问诊”服务,新冠感染者可在线预约咨询问诊。

与此同时,首都儿科研究所、北京儿童医院、清华长庚医院和小汤山医院已开通“新冠咨询”服务,如有居家护理、发热咳嗽、用药咨询等需求的患者,可在线预约咨询。

因此,“以药养医”类型的互联网医疗平台未来将走向何方,仍需进一步探索。

需要承认,尽管目前互联网医疗行业仍存在一些问题,但从短期的疫情防治,到我国医疗健康产业长期发展,都具有十分积极的意义,其不仅有效缓解了我国医疗资源分布失衡、分级诊疗效率低的问题,也对攻克院间的信息壁垒和信息不对称等“顽疾”,产生了推动作用。

(作者系《财经》研究员)

评论