文|迈点 邱娟

加快打造REITs市场的保障性租赁住房板块,研究推动试点范围拓展到市场化的长租房及商业不动产等领域;四支保租房REITs上市;诸多企业正在为实现REITs上市进行准备工作;各地保租房公募REITs启动招标;建设银行设立中国首个住房租赁基金;魔方生活递表港交所……2022年的住房租赁行业进一步看到了“钱”景。

01 保租房REITs扩容进行时

回望2022年住房租赁行业整体发展,保障性租赁住房和保障性租赁住房REITs是高频热词。一个是从顶层设计和社会保障层面为民生居住问题托底,一个是从降低融资成本和丰富融资渠道层面吸引更多力量共建住房租赁市场。

坚持房子是用来住的、不是用来炒的定位,在二十大报告明确提出“加快建立多主体供给、多渠道保障、租购并举的住房制度”后,保障性租赁住房REITs终于从政策文字表述落地为成功上市的基金产品。前有华夏北京保障房REIT(基金代码:508068)、红土深圳安居REIT(基金代码:180501)、中金厦门保租房REIT(基金代码:508058),现有华夏基金华润有巢租赁住房REIT(基金代码:508077)。这不仅打通租赁市场投融建管退的闭环,有效缩短资金回报的周期,降低企业资金压力,还进一步完善保障性租赁住房的金融体系。

仿佛一只靴子落地,这系列事件充分提振住房租赁市场,尤其是华夏基金华润有巢租赁住房REIT的成功上市。产品发行总规模12.085亿元、认购倍数高达213倍,这支首单市场化机构运营的保租房REIT良好的数据充分证明了市场端对于住房租赁市场的积极看好。有业内人士感叹:“终于守得云开见云明。”可以预见的是,未来保租房REITs将不断扩容。

近日,证监会明确提出要加快打造REITs市场的保障性租赁住房板块,研究推动试点范围拓展到市场化的长租房及商业不动产等领域。国家政策支持、项目实践落地和金融政策探索,这些利好信号下,住房租赁市场REITs有望进一步提速扩容。

对于住房租赁企业而言,这既是机遇也是挑战。机遇在于有强资管能力的企业将借力融资成本的降低和渠道的丰富将路越走越宽;挑战在于住房租赁市场开始大浪淘沙,行业集中化程度将越来越高,不具备强竞争力的企业或被清退出局。

“如何在行业发展机制日益完善的当下持续拥有留在牌桌上选择权和竞争力?”成为住房租赁企业未来发展难题。结合目前发行的四支保租房REIT的基本情况,迈点认为做强收益率是核心。

02 做强收益率是终极武器

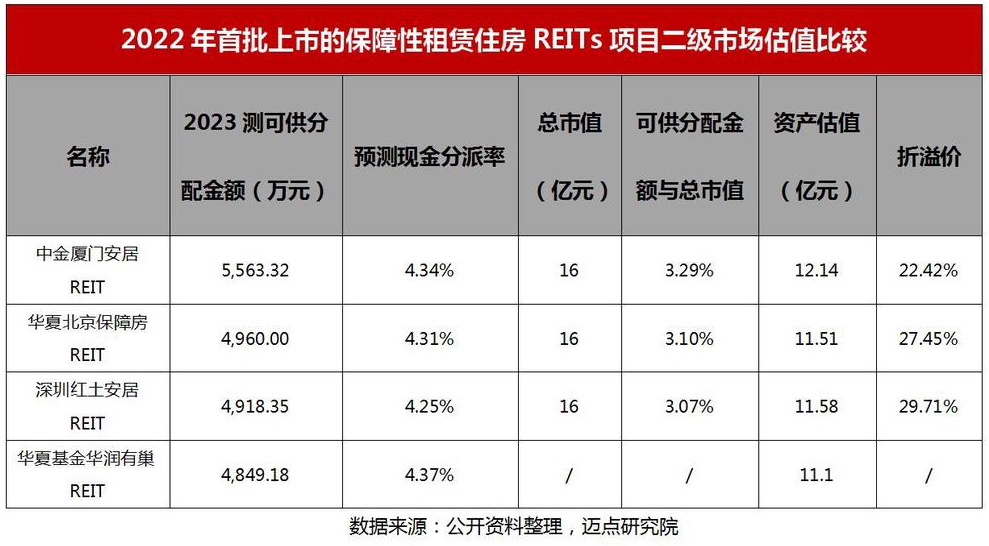

基础设施公募基金REITs是指以基础设施项目产生的现金流为偿付来源,向投资者发行的有价证券,投资目标为长期收益和稳定分红。评估机构预测,四只保障房公募REITs在2023年可分配金额为5000万元左右,预测现金分配率约为4.2-4.3%,可供分配金额与总市值比值为3.07-3.29%。

分红比率较低,成长性较弱,稳定性强,基于这样的分配特点,REIT底层资产本身的盈利能力是资本市场衡量其价值的关键点。而盈利能力取决于项目区位、物业形态、租赁人群、租金水平、租金增长率、出租率和整体成本支出等诸多元素。业内人士将之抽象为一个通用公式:

(租金收入+非租金收入-运营成本)/(土地成本+建设/改造成本)

对于保租房REIT底层资产而言,目前涉及项目的出租率都在94%及以上,再加上租金涨幅的严格限制,从中长期来看,租金不会有较高的增长空间。它的收益空间来自于整体成本端的降低,比如土地成本、税收成本、建设成本、运营成本等。从政策层面看,为扩大保障性租赁住房供给,在土地、税收和融资上,国家都给到了巨大的支持。与此同时,住房租赁企业则在建设和运营层面持续进行降本增效。

对于正被纳入REITs试点范围的市场化的长租房而言,要想成功上车,收益率过低更是不得不突破的困局,且需创造稳定可持续的现金流收入。根据发改委958号试点要求,基础设施项目成熟稳定,运营时间原则上不低于3年,对已能够实现长期稳定收益的项目,可适当降低运营年限要求;预计未来3年净现金流分派率(预计年度可分配现金流/目标不动产评估净值)原则上不低于4%。

住房租赁企业千方百计的降低住房租赁的取得成本、住房租赁的运营费用,提高住房租赁的经营收入。一方面,住房租赁企业关注政策优惠力度较大的保租类项目,比如土地获取成本和开发成本的有效降低,争取最大程度的税费优惠等。另一方面,住房租赁企业有效进行经营收入的提高和运营成本的降低。在住房租赁的取得成本趋同的情况下,提高租赁住房的经营收入和降低租赁住房的运营成本成为大家的核心竞争点。

1、多维提高租赁住房经营收入

综合目前整体市场情况,在提高收入方面,住房租赁企业正从城市选址、产品研发、配套收益、项目运营等方面多维度发力。

城市选址层面,大家积极在北京、上海、深圳等经济发达且具备人口流入优势的一、二线城市寻找优质资产,并综合区位环境、产业配套、交通便利性、物业自身心态和租金价格成长空间等因素进行考量。经过市场的前期探索和国际市场成熟经验的学习,很多企业已经形成了开发运营一体化的项目拓展体系。

产品研发层面,伴随行业整体布局“住有所享”阶段,消费者们对居住品质、体验感和安全的要求也越来越高。结合这个转变,住房租赁企业不仅推出了从高到低的多元化产品体系,还对产品进行了更多人性化的升级,从颜值到功能体验都有不同程度的优化,以构建美好租住生活。

配套收益层面,不同于以往小型的集中式公寓,目前行业正大批量推出体量在千套左右的社区项目。出于便利租客生活的考量,住房租赁企业会配套商业、停车场等项目。这方面的积极探索,提升了整体项目的收益。

项目运营层面,运营前置已成行业共识。经过前期的市场运营经验积累和总结,已经有住房租赁企业形成了标准化的运营流程,不仅涵盖多种类门店服务内容、高品质社群互动活动,还有全渠道营销管理等。这为项目稳定的出租率和强去化能力提供了保障。

2、精细化运营降低租赁住房成本

智能化、数字化已经成为住房租赁企业在谈及运营管理能力时不得不提的词,因为租客体验的优化必然带来成本端的上行,而数字化能良好的平衡两者,甚至于帮助进行更为精细化的运营,提升经营效益。

这个趋势下,住房租赁企业正不断提升自身数字化能力,构建智能系统和数据化平台,依靠大数据驱动,优化资源配置,提升组织效能,提升转化效率。与此同时,更为精细化运营的住房租赁企业还借力数字化运营管理体系,定期对每个计划节点的预算细节使用情况进行复盘优化,实现运营成本方面的有效降低。

在这个做大分子,缩小分母的思维框架外,也有住房租赁企业拒绝死磕坪效,而是积极探索通过更优质的产品和服务持续做高收益的可行性路径。不论是何种方式,做强收益率始终是大家共同的追求,因为只有良好的收益率才能保证整体行业的可持续稳健发展,促进住房租赁市场与商住房市场分庭抗礼之势的形成,以真正实现房住不炒、租购并举。

03 稳健发展,追求长线价值投资

央行调查统计司城镇居民家庭资产负债调查课题组在《中国金融》撰文表示,中国城镇家庭资产以实物资产为主,住房占比近七成,住房自有率达到96%。这比大部分发达国家60%左右的住房自有率高出30%多。这样的房地产持有结构下,要真正实现“房住不炒、租购并举”,仍有很长的路要走。

道阻且长,行则将至。这条光荣革命之路上,租赁市场存在很大的规模发展空间。伴随“投-融-建-管-退”闭环跑通,中国住房租赁行业将吸引越来越多的企业进入和深化,并在各个环节分一杯羹。不盲目崇拜规模,稳健发展,追求长线投资价值也成为行业共识。

这是一个住房租赁市场各大参与主体快速发展的过程,但也是一个大浪淘沙的过程。抢先跑通这个闭环,且能创造稳定收益率的住房租赁企业将更具资本吸引力,而在其中某个环节具有核心竞争力的住房租赁企业也会成为市场的香饽饽。2023年,我们且看谁能进入行业的聚光灯,成功树立标杆。

评论