近日,“南京网上房地产”网站公布了12月退房房源名单,同时12月最新的LPR也正式公布!

01、12月退房房源正式公布,河西、玄武都有

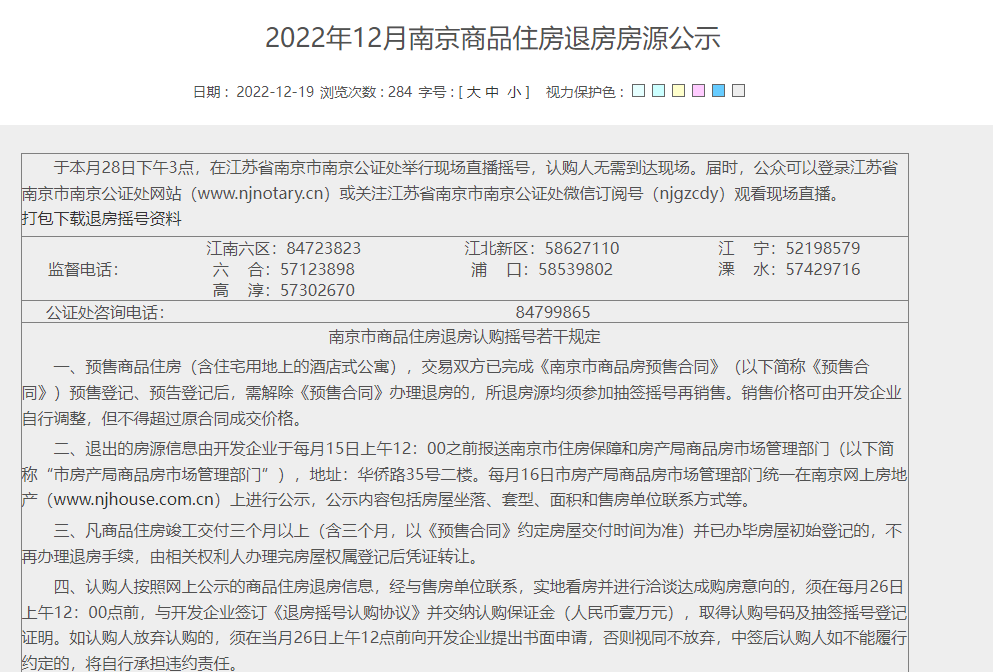

12月19日,南京网上房地产公示12月南京商品住房退房房源名单,共有38套退房,分布河西、江北、江宁等多个热点板块。

根据官网显示,这批房源将于本月28日下午3点,在江苏省南京市南京公证处举行退房摇号活动,公众可以登录江苏省南京市南京公证处网站(www.njnotary.cn)或关注江苏省南京市南京公证处微信订阅号(njgzcdy)观看现场直播。

据本站统计,本次退房房源共38套,其中主城区15套(玄武区4套、建邺区3套、鼓楼区3套、栖霞区2套、秦淮区3套),新六区23套(江宁4套、六合1套、浦口8套、溧水10套)。

部分热门房源如下:鼓悦蘭园、龙湾上府、颐和铂湾、颐和源璟、招商局中心·臻境、翠语江岚、钟山风景、玖樾印象。

鼓楼区本月产生3套退房,2套为鼓悦蘭园,一套为江望润府。

其中鼓悦兰园两套房源的面积均为131㎡,总价分别是573万和564万。

江望润府本次退房房源面积为143.52㎡,单价为42104元/㎡,总价约603万。

建邺区本次有3套退房房源,分别是颐和铂湾、颐和源璟、龙湾上府。

颐和铂湾本次退房房源面积为116.03㎡,单价44413元/㎡,总价516万。

颐和源璟本次退房房源面积为143.52㎡,单价57850元/㎡,总价779万。

龙湾上府本次退房房源面积为117.32㎡,单价48338元/㎡,总价567万。

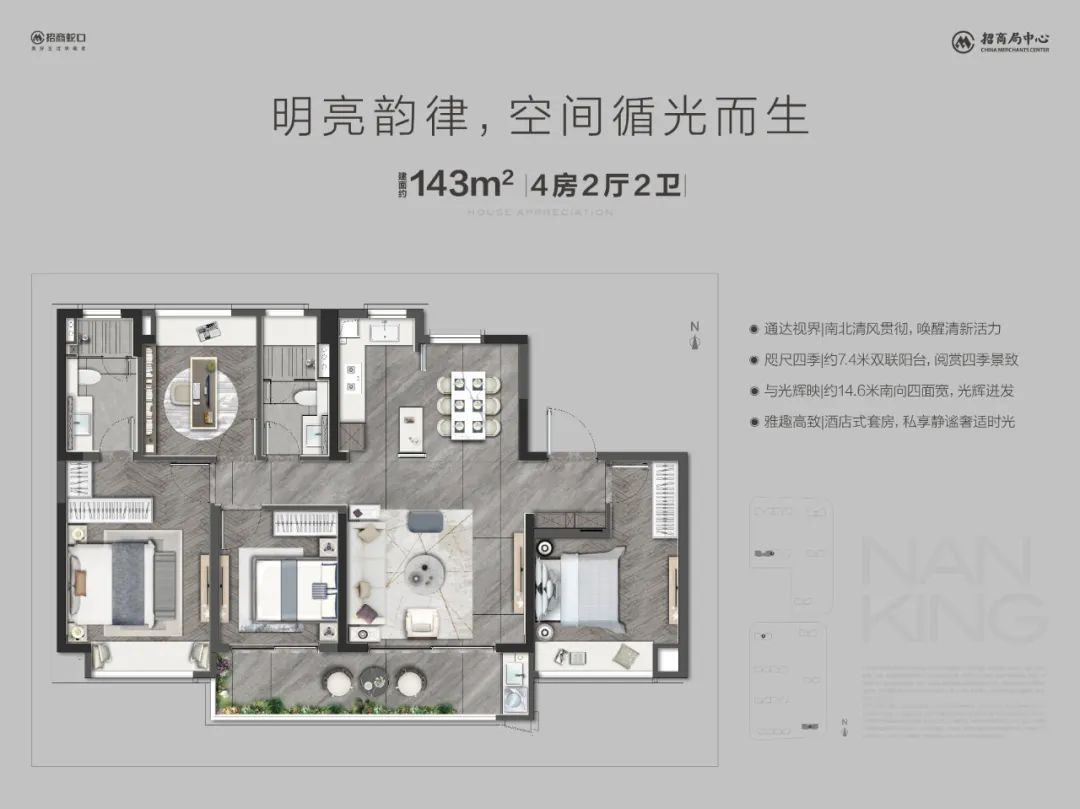

玄武区共有4套退房房源,均为招商局中心臻境,其中3套房源为北园,一套为南园。

三套北苑房源的面积其中两套为186.52㎡,单价分别是45971元/㎡和45471元/㎡,总价分别是857万和848万,一套为137.94㎡,单价44371元/㎡,总价为612万。

南园房源的面积为143.52㎡,单价为43771元/㎡,总价为628万。

02、12月LPR出炉,与上月持平

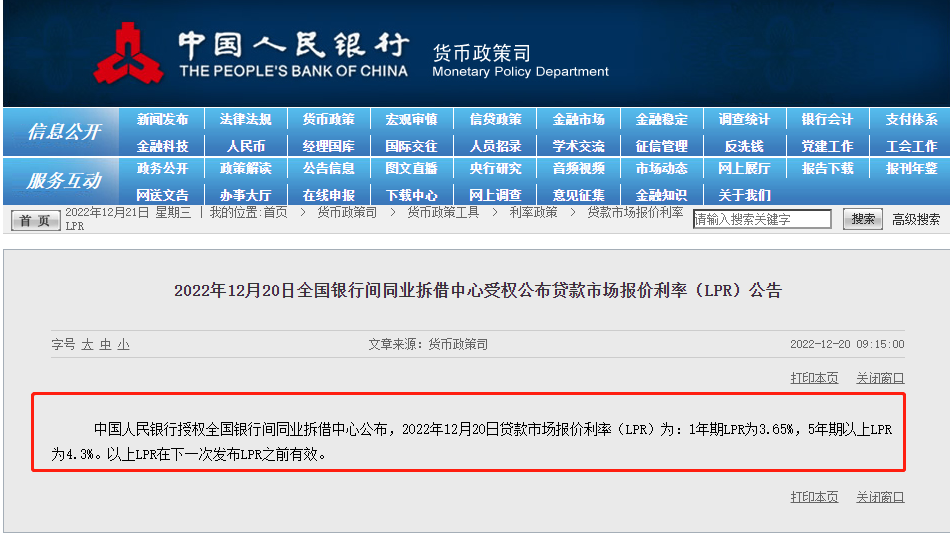

昨日(12月20日),央行公布了最新一期LPR价格!

2022年12月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%,较上一期未变化。以上LPR在下一次发布LPR之前有效。

原本12月LPR下调是被寄予厚望的,毕竟是2022年的最后一个月了,不管是当下楼市持续低迷的现状还是市场呼声,对持续降息的需求都十分迫切。

然而最终仍未能所愿。且对于大批存量房贷来说,12月不降息,下次想再降低月供就只能等待2024年了。

总体来看,从今年1月至今,LPR已累计下调35个基点,并且今年,南京限购,限售、限贷、公积金贷款陆续松动;首付比例下调,贷款还清再买房首付“5改3”、二套房“8改6”;按照目前首套房维持在4.1%(LPR-20基点),二套房维持在4.9%(LPR+60基点),几乎是历史低利率。

01、什么是LPR?LPR怎么计算?

贷款基础利率(Loan Prime Rate,简称LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。

贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行加权平均计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。

LPR怎么算?

每月20日由18家银行报价,剔除一个最高价、一个最低价之后的平均价,由央行委托“全国银行间同业拆借中心”负责统计、发布。各银行的新增贷款,都要参考LPR执行。

简单来说,5年期利率降息,将直接减少你的房贷。

02、LPR对个人房贷月供有什么影响?

2019年8月25日,央行发布公告称,自2019年10月8日起,新发放商业性个人住房贷款利率,以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

按照最新公布的5年期LPR,也就是我们说的房贷利率降至4.3%,新发放首套个人住房贷款利率可在4.3%的基础上,再下降20个基点(BD),也就是低至4.1%;

2019年12月28日,央行曾发布公告称,在2020年3月1日至8月31日之间,将就存量浮动利率贷款的定价基准进行转换。

按照规定,房贷可以由个人和银行约定一个重新定价的周期,最短为一年。

并且还贷有两个选项可供选择:固定利率或是一年一变的浮动利率。

固定利率:在未来整个房贷周期,房贷利率都是保持不变。

选择一年一变的浮动利率:房贷利率每年都会调整一次,如果当年最新的LPR利率上涨下降,房贷利率也随之上涨下降。简单来说,利率的上涨,最直接的就是导致买房成本增大,利率下跌,买房成本将减少。

我们以总价300万的房子为例,首付3成,贷款210万,等额本息、30年还清来计算:

如果按照去年6.25%的利率来算,月均还款12930元;

如果按照现在4.1%的利率来算,月均还款10147.17元;

每个月少还了2782.83元,对于普通购房者来说,的确是一笔不小的节省。写在最后:房贷利率的变化对于买房人而言还是非常重要的,尤其是刚需客群!轻微的上浮和下降对于买房人而言都是一笔不小的数目,随着楼市政策不断见底,房贷利率达近几年最低,对于那些真正有购房需求的买房人,上车好时机真的来了!

评论