文|面包财经

近期,裕鸢航空更新招股说明书(申报稿),公司拟在创业板上市,拟公开发行股票不超过2577万股公司股份,总募资约5.35亿元,主承销商为国金证券。

近年来,裕鸢航空的业绩增长较快,但公司零部件加工业务毛利率大幅低于行业均值。此外,2022年上半年公司主要设备机械加工业务产能利用率有较大降幅。数据显示,2022年上半年裕鸢航空的产能利用率为60.62%,较2021年下降28.88个百分点。

值得注意的是,裕鸢航空研发费用占比虽整体呈现增长态势,但2019年度及 2021年度的研发费用占比均低于行业均值。另外,或受行业特征影响,裕鸢航空的客户集中度较高。

业绩增长较快,但毛利率大幅低于行业均值

裕鸢航空主要从事航空零部件加工制造业务,产品包括军民用飞机零部件、军民用航空发动机零部件;同时公司还从事燃气轮机零部件的加工制造业务。

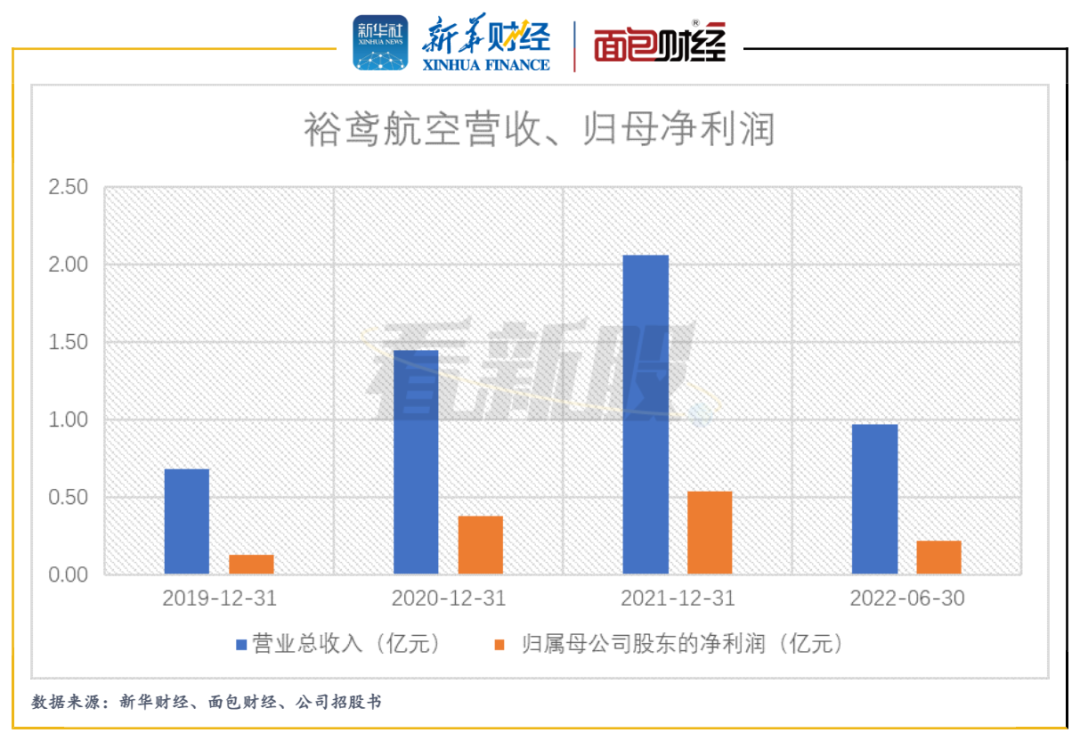

近年来,裕鸢航空的营业收入及净利润增长较快。数据显示,2020年及2021年,公司分别实现营业收入1.45亿元及2.06亿元,同比增长112.88%、 41.90%;同期归母净利润分别为0.38亿元和0.54亿元,同比增长185.37%、41.42%。

2022上半年,公司实现营收0.97亿元,实现归母净利润0.22亿元。

图1:裕鸢航空营收、归母净利润

然而,公司的主营业务毛利率却呈下降态势。数据显示,2020年-2022年上半年,公司主营业务毛利率分别为48.49%、45.82%和 43.58%,

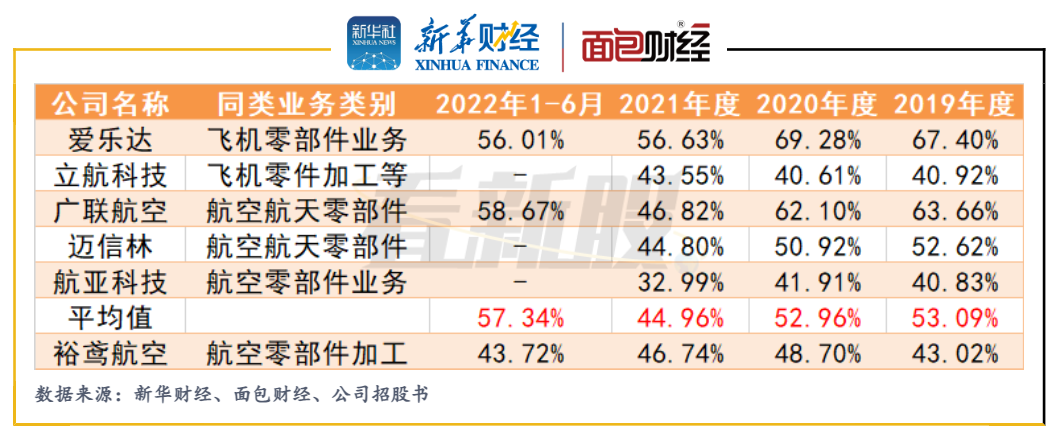

由于公司与同行业可比上市公司业务结构存在差异,可比业务为飞机零部件业务。2019年、2020年及2022年上半年,公司的零部件加工业务毛利率大幅低于行业平均值。以上三个报告期内,裕鸢航空零部件加工业务的毛利率分别低于平均值10.07、4.26及13.62个百分点。

图2:裕鸢航空的零部件加工业毛利率与行业其他公司对比

研发费用占比低于行业均值

研发创新是航空零部件加工制造企业保持核心竞争力的关键。2019年至2022年上半年,裕鸢航空的研发费用占比整体呈现增长态势。数据显示,2022年上半年公司的研究费用占比为8.03%,较上年末提高3.18个百分点。

然而与行业相比,裕鸢航空2019年及 2021年的研发费用占比均低于行业均值。数据显示,2019年和2021年,裕鸢航空的研发费用占比分别低于行业均值1.71、2.75个百分点。

图3:裕鸢航空的研发费用占比与行业其他公司对比

对此,深交所也在问询函中要求公司说明:“公司研发投入少,研发费用率低于同行业可比公司研发费用率均值的原因”。裕鸢航空回复称主要有三大因素:(1)报告期内,公司的研发主要集中在加工工艺创新等方面研发活动,所需要的材料耗用较少;(2)公司的航空零部件加工技术已有一定的基础,现有的研发活动主要是提升、优化,此类研发活动所需投入的人力、物力相对较少;(3)单元体的装配、调试、测试,主要耗费人工成本及一定的燃油等物料成本,成本也相对较低。

另值得一提的是,截至2022年6月末,裕鸢航空的研发技术人员为63人,占员工人数比例仅为14%。其中,硕士研究生仅为2人,人数较少。

客户集中度较高

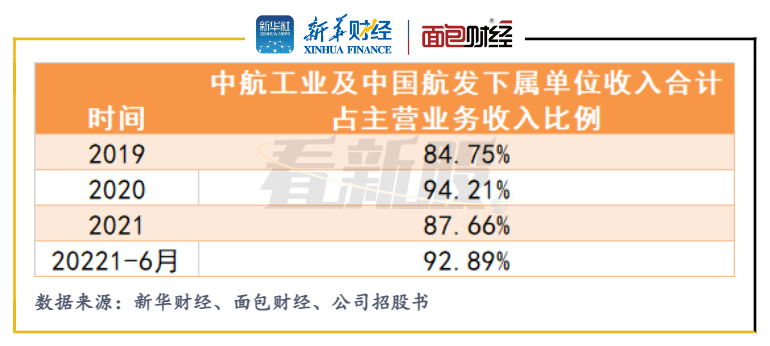

从行业来看,航空零部件制造业位于航空制造业的产业链中游,下游市场主要为航空器、航空发动机的子系统及整机总装行业,因此下游客户集中度较高。招股书显示,裕鸢航空客户主要集中于中航工业和中国航发下属单位。

数据显示,2019-2022 年上半年,中航工业下属单位收入占主营业务收入比例分别为 23.07%、59.81%、68.25%和 77.99%;中国航发下属单位收入占主营业务收入比例分别为 61.68%、34.40%、19.40%和 14.90%,合计占比分别为 84.75%、94.21%、87.66%和92.89%,均超过80%,客户集中度较高。

图4:裕鸢航空的主要客户收入占主营业务收入比重

未来,若客户经营情况或需求出现较大变化,或公司产品不能满足客户要求,导致与主要客户合作关系发生变化,将对公司经营业绩产生不利影响。

客户方面,目前,公司下游军工客户具有项目结算时间较长、年度集中结算等特点,导致公司报告期内应收账款金额较大。数据显示,公司应收账款账面价值分别为3404.08 万元、8569.40 万元、11096.44 万元和 13183.93 万元,占流动资产的比重分别为 48.37%、56.37%、55.08%和 57.27%,占比均超过45%,占比较高。

评论