记者 |

编辑 | 陈菲遐

近日,芯片设计服务公司灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)向上交所递交了科创板上市申请。

灿芯股份最突出特点莫过于和中芯国际的关系。招股书显示,2017年灿芯股份拆除境外架构后,中芯国际全资子公司中芯国际控股有限公司(以下简称“中芯控股”)持有灿芯股份的股权比例一度高达46.6%,后续随着多轮增资和股权转让,中芯控股持有灿芯股份的股权比例降至18.98%。因此灿芯股份与中芯国际之间的交易仍构成关联交易。

除了中芯国际,灿芯股份更大的槽点在于其客户的真实性。

受益于缺芯潮

要理解中芯国际与灿芯股份的关系,首先要理解芯片设计服务这一商业模式。

芯片设计服务公司并不通过销售自有品牌芯片产品实现收入,而是依托自身 IP 及 SoC 定制开发能力为芯片设计公司及系统厂商等客户提供一站式芯片定制服务开展业务。在晶圆制造、封装测试等环节上,芯片设计服务公司也可以替客户寻找相应的晶圆代工厂商、封装测试厂商,客户可以根据自身需求灵活选择芯片开发过程中全部或部分阶段的服务内容。这种商业模式虽然一定程度上避免市场风险和库存风险,但相比经营良好的芯片设计公司,盈利能力相对较弱。

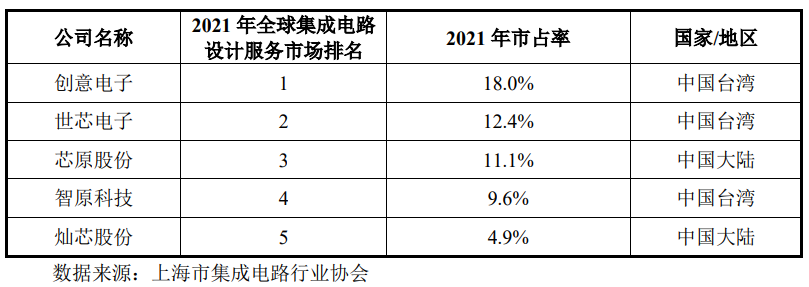

根据上海市集成电路行业协会的统计,2021年度,灿芯股份占全球集成电路设计服务市场份额的 4.9%,位居全球第五位,中国大陆第二位,仅次于芯原股份(688521.SH)。

2019年、2020年和2021年,灿芯股份分别实现收入为4.06亿元、5.06亿元和9.55亿元,同期实现归母净利润530.86万元、1758.5万元、4383.5万元。

不难发现,灿芯股份业绩在2021年实现了爆发式增长,营收同比增长88.7%,同为芯片设计服务公司的芯原股份,2021年营收增速为42.04%,不到灿芯股份的一半。

同行业都在经历的“缺芯潮”,却成为了灿芯股份业绩的助推器。招股书中披露,基于对自身发展战略、客户需求、行业发展趋势等因素的综合考虑,选择与中芯国际建立了战略合作伙伴关系。凭借与中芯国际的关系,灿芯股份能够获取相比一般芯片设计公司更加稳定的中芯国际的晶圆代工产能,这在下游芯片设计公司看来无疑是加分项。

工艺节点受制于中芯国际

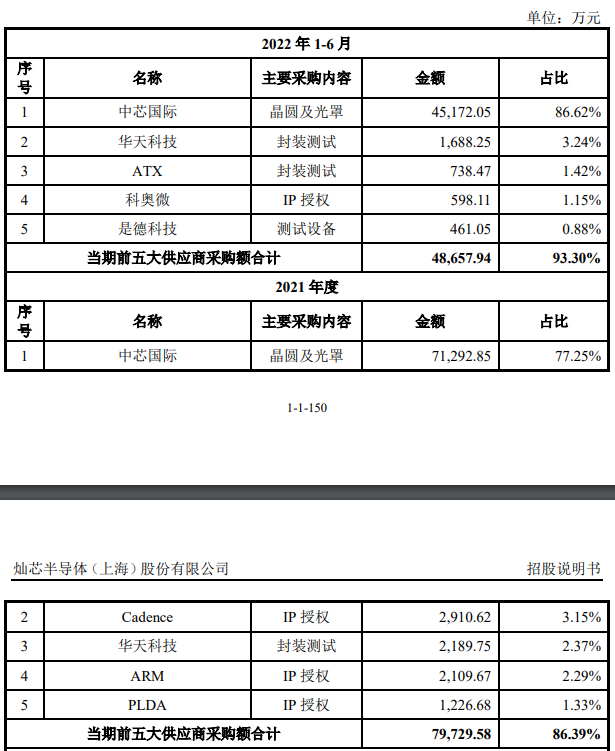

事实上,灿芯股份在供应链上也高度依赖中芯国际。2021年,灿芯股份向中芯国际采购晶圆及光罩金额达到7.13亿元,占采购成本的77.25%;2022年上半年,这一比例进一步提升至86.62%。

灿芯股份事实上与中芯国际已经形成了绑定的关系,即灿芯股份通过设计服务及量产服务来帮助中芯国际扩大订单,而中芯国际则保证灿芯股份的稳定供应。

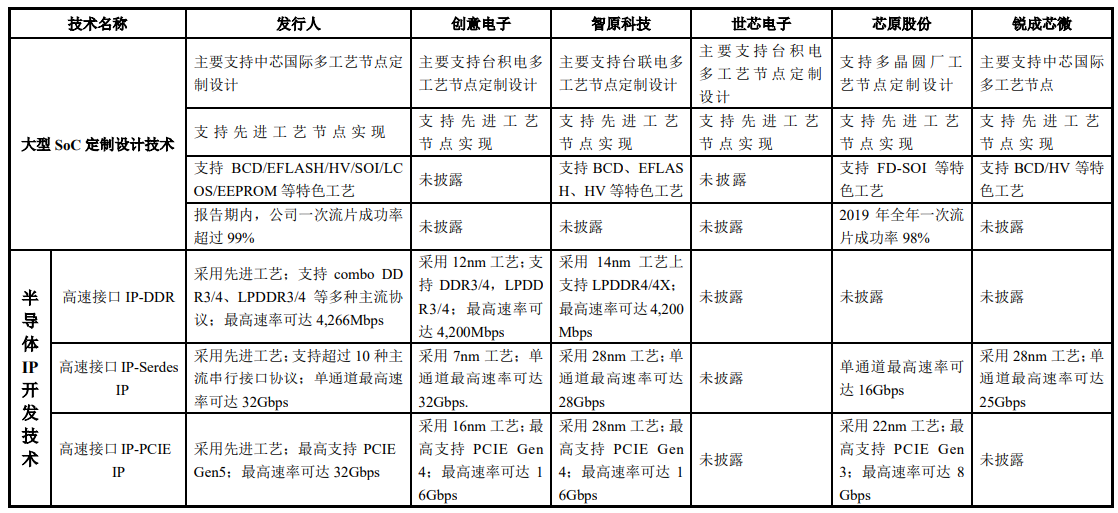

问题是,灿芯股份的一系列技术要基于中芯国际的工艺节点来实现,而中芯国际的节点和台积电等头部公司仍存在差距。如创意电子和世芯电子主要支持台积电多工艺节点定制设计,而智原科技主要支持台联电多工艺节点定制设计。

例如,在高速接口IP-Serdes上,灿芯股份仅声称采用“先进”工艺,但具体有多先进则避而不谈,竞争对手创意电子采用7nm工艺,而中芯国际尚未攻克7nm工艺,灿芯股份依托于中芯国际显然也无法为客户提供基于7nm工艺的IP-Serdes。

大客户中隐现多家空壳公司

尽管背靠中芯国际,但灿芯股份的客户质量似乎并不高。

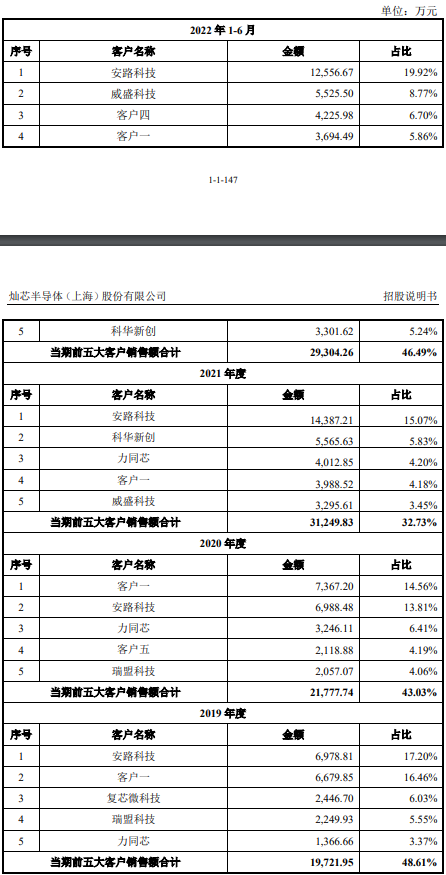

成都威盛微电子科技有限公司(以下简称“威盛科技”)是灿芯股份2021年的第五大客户和2022年上半年的第二大客户,灿芯股份在这两期对其销售收入分别为3295.61万元和5525.5万元。

然而,天眼查显示,威盛科技在2021年1月18日才成立,实缴资本为16.5万元,参保人数为0人。

中伦文德律师事务所高级合伙人滕云向界面新闻解释称,上市公司的主要客户存在异常情况确实值得关注。公司的实缴资本、参保人数能够反映出该公司的一些真实的偿债能力和经营情况。一般而言,与上市公司之间存在数千万元业务和财务往来的企业,但实缴资本却始终0或接近于0,且参保人数又为0,这很有可能说明了这些公司是一个没有实际经营活动的空壳。“上市公司为何会与这些公司发生业务?是否存在通过这些主体虚构业务或往来账款?这些问题都将成为市场和监管重点关注。”滕云进一步解释称。

而且这种情况并不仅仅发生在一家公司中。成都科华新创科技有限公司(以下简称“科华新创”)也有类似情况,该公司是灿芯股份2021年的第二大客户和2022年上半年的第五大客户,灿芯股份在这两期对其销售收入分别为5565.63和3301.62万元。

天眼查显示,科华新创成立于2015年10月29日,实缴资本为0元,参保人数为0人。

深圳复芯微科技有限公司(以下简称“复芯微科技”)亦是如此,该公司是灿芯股份2019年的第三大客户,灿芯股份当年对其销售收入为2446.7万元。天眼查显示,复芯微科技在2019年2月25日才成立,实缴资本为2万元,参保人数仅为1人。

从2019年到2022年上半年,在灿芯股份披露名称的6个大客户中,竟然有3家大客户疑似空壳公司,其客户质量令人担忧。

评论