文|MedTrend医趋势

上周,Evaluate Vantage发布了最新的《Vantage Preview Report 2023》。

对许多生物制药企业来说,2022年是艰难的一年,2023年的前景如何?或许本文能给予一些启示。

除了基于2022年的数据分析,本次报告还综合了对150位行业KOL的调查,包括他们对股市、IPO和并购前景的看法等。

KOL普遍认为,在资本市场,

一级市场,投资者不再进行“赌博”;对于需要融资的企业,2023上半年可能会很艰难。

二级市场,IPO预计不会出现爆炸性上升,与此同时2023仍然是各企业市值下跌的一年。

并购市场,收购者或将热衷于利用2023年企业估值的进一步压缩,因此机会主义并购或将大量涌现,甚至将诞生超过280亿美元的大规模并购。

其他预测内容包括:

2023全球十大畅销药、十大销售增长最快药品。

十大最具商业潜力待批新药。

十大药企、十大增长最快的药企。

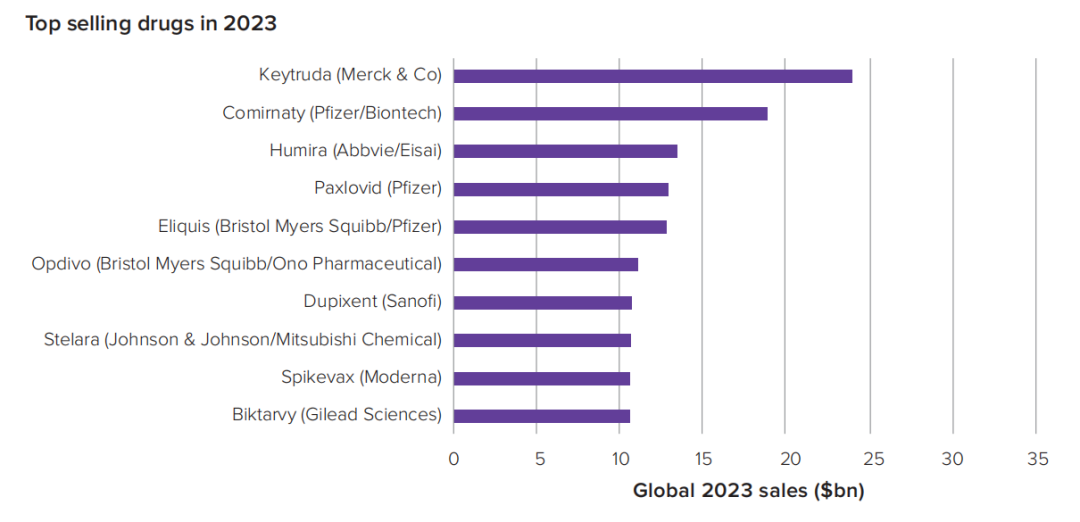

最畅销!K药成为新一代药王,辉瑞新冠小分子药空降前十

2023年,新冠疫苗产品显然已后劲不足,辉瑞/BioNTech的mRNA疫苗Comimaty营收下降1位(排第2),Moderna的mRNA疫苗Spikevax营收下降5位(排第9)。

与此同时,新冠治疗药物营收开始崛起,辉瑞小分子新冠口服药Paxlovid营收首次进入全球TOP10,并直接空降第4。

除此之外,默沙东的肿瘤治疗PD-1抑制剂Keytruda(K药)正式成为新一代药王。艾伯维的修美乐营收降至第3.

与2022对比,“2022全球十大畅销药品”的变化还包括:

百时美施宝贵的昔日“销冠”抗肿瘤药瑞复美(Revlimid)将跌出TOP 10。

▲ 2023全球十大畅销药品

新药王Keytruda,癌症围手术期治疗或成为新增长点

默沙东K药将成为全球最畅销的药物。Evaluate Vantage预测其在2023年将新增涨近30亿美元销售额,总销售额近250亿美元。

如果说修美乐“称霸”自身免疫领域(获批超过17项自身免疫适应症),那么K药可谓是“称霸”肿瘤领域,截止目前已获批用于治疗18类癌种的38项适应症。

随着晚期肿瘤市场竞争同质化越来越严重;早期肿瘤患者围手术期治疗(辅助+围术期)潜在患者容量更大,相对而言是大蓝海。在这一蓝海,K药已获批的适应症包括:黑色素瘤、三阴性乳腺癌、肾癌。

此外,目前K药开展用于围手术期治疗的临床研究超过120项。预计围手术期治疗将在未来几年,推动K药的增长。

新冠小分子口服药“进”,BMS肿瘤药“出”

2023年,新冠疫情仍然是一个不确定因素。很显然全球已将对新冠疫苗的关注转为对新冠治疗的关注。

随着辉瑞小分子新冠口服药Paxlovid营收首次进入TOP10并空降第4;百时美施宝贵抗肿瘤药瑞复美(Revlimid)将跌出TOP10。

2022随着仿制药的上市,Revlimid地位可谓一落千丈。

2021年,Revlimid以128亿美元销售额仅次于K药位列全球第二大畅销肿瘤药;

2022年3月,Teva成为了第一个在美国市场推出Revlimid仿制药的制药厂商;此后Natco、Sun、Zydus Cadila、Cipla、Dr.Reddy等药厂也先后推出了其仿制药;

2022前三季度,Revlimid销售总额仅77.18亿美,并直接成为百时美施贵宝Q3营收负增长的主要原因。

不过,百时美施贵宝O药上升3位,升至2023畅销药第6,一定程度弥补了Revlimid的损失。

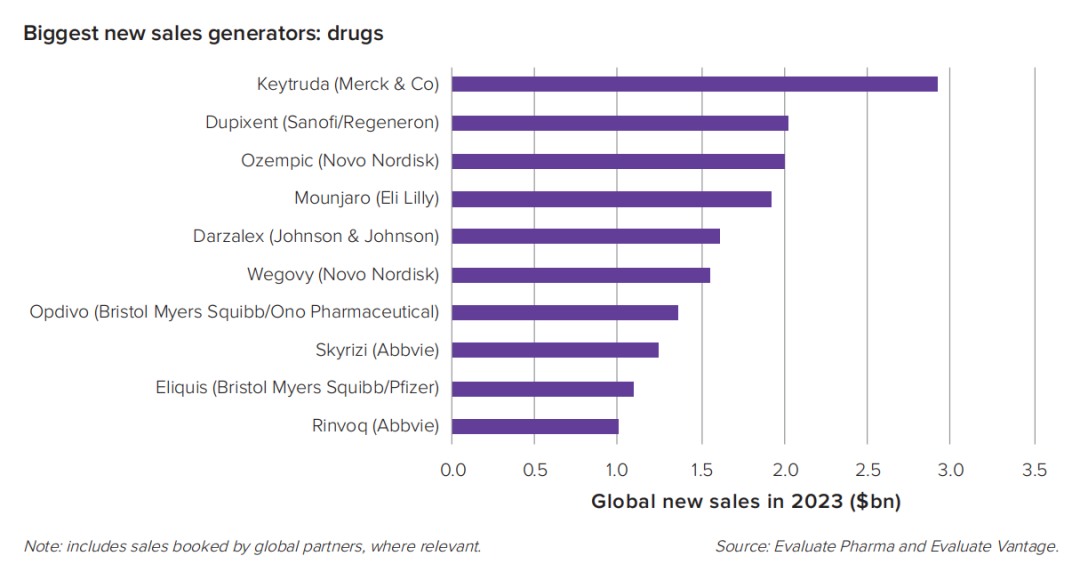

增长最快!默沙东K药第一,“减肥神药”潜力巨大

2023全球药品销售额增长最快的是默沙东K药;增速第二是赛诺菲的Dupixent(达必妥);第三是诺和诺德降糖药Ozempic(诺和泰)。

而艾伯维的两款新药口服JAK1抑制剂Rinvoq、IL-23单抗Skyrizi增速较2022年分别下滑了5位和2位。

此外,有两款药“掉出”了2023全球增速榜:

Moderna的新冠mRNA疫苗Spikevax;

阿斯利康肿瘤药Tagrisso(泰瑞沙);

▲ 2023全球十大营收增速最快药品

这些药有望“取代”畅销TOP10

交叉对比畅销药TOP10和增速TOP10发现,以下这些药,或在未来几年有望跻身全球畅销药TOP10。

Ozempic (诺和诺德) 新增20亿美元营收;

Mounjaro (礼来) 新增18亿美元营收;

Darzalex (强生) 新增16亿美元营收;

Wegovy (诺和诺德) 新增15亿美元营收;

尤其是诺和诺德的糖尿病药物Ozempic,增速几乎与赛诺菲明星产品达必妥相同。Ozempic是一款通过增加胰岛素产生来治疗2型糖尿病的注射性药物,之所以如此风靡还因为被全球各大社交媒体(TikTok、twitter、小红书等)奉为“减肥神药”;研究表明它有助于抑制食欲,有效减轻体重。

同样因为“减肥”火热的还有诺和诺德另一款药物Wegovy,以及礼来双靶向2型糖尿病药物Mounjaro。

Evaluate Vantage认为,这些“减肥神药”的未来销量毋庸置疑,目前最大的风险是诺和诺德、礼来的产能是否跟得上。

而或将被“挤出”畅销TOP10的主要是新冠相关产品:Comirnaty (Pfizer/Biontech)、Paxlovid (Pfizer)、Spikevax (Moderna)。

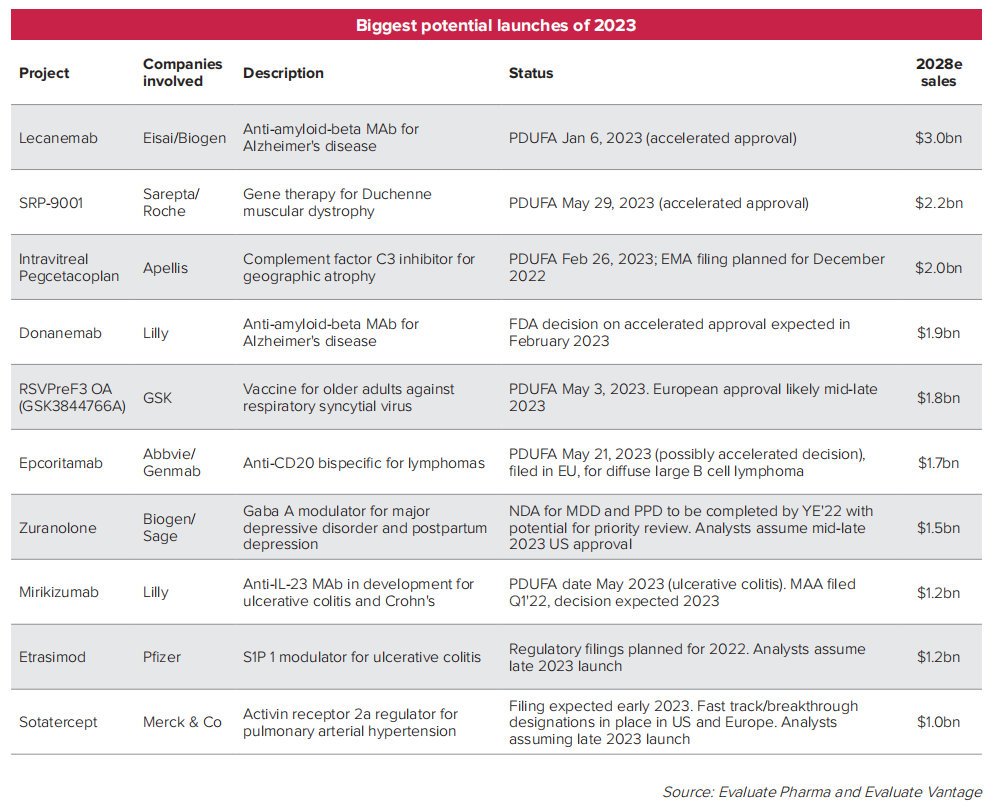

潜力最佳!阿尔兹海默新药、RSV疫苗备受瞩目

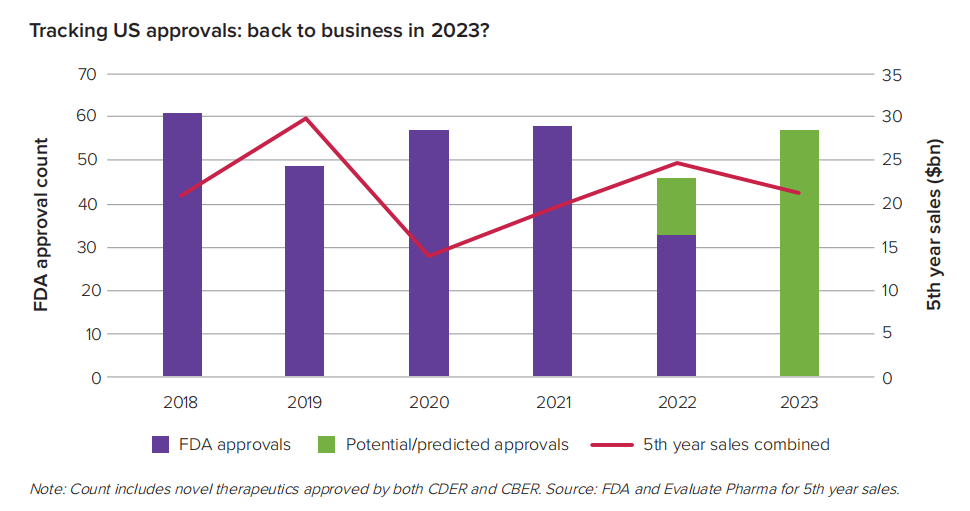

截止11月底,美国FDA在2022年共获批41款新药。Evaluate预测,2023年美国FDA批准的新药将恢复到50款以上。

FDA新药获批趋势:2022年为近五年数量最低

▲ 2023全球十大最具商业潜力待批新药

Evaluate Vantage认为,阿尔茨海默病将是明年生物制药业的主要焦点,卫材/渤健的Lecanemab和礼来的Donanemab都将在明年上市,2028年预计销量30亿美元和19亿美元。

其他的潜力待批新药还包括:

罗氏/Sarepta首个杜氏肌营养不良(DMD)基因疗法SRP-9001,2028年预计销量22亿美元;

GSK针对老年人的呼吸道合胞病毒RSV疫苗RSVPreF3 OA,2028年预计销量18亿美元;

艾伯维肿瘤新药CD3xCD20双特异性抗体Epcoritamab,2028年预计销量17亿美元;

基因疗法商业化的最大问题在于定价,由于缺乏先例很难预测需求,一次一次刷新最贵药物价格,市场是否会继续买单?

呼吸道合胞病毒RSV是一种RNA病毒,经空气飞沫和密切接触传播。至今RSV仍然是没有疫苗的主要传染病之一。上周《科学》杂志公布2022年度十大突破,“呼吸道合胞病毒RSV疫苗的进展”入选十大,足以可见业界的期待。

因此GSK疫苗一旦获批将有很大意义,除此之外辉瑞、强生、Moderna、阿斯利康/赛诺菲研发的RSV疫苗也即将获批。

此外,多特异性抗体比如双抗、ADC等将成为未来创新药的趋势。

然而,新药研发的风险巨大,不到最后上市谁都不能预知结果,因此Evaluate Vantage的预测仅仅只作为参考。

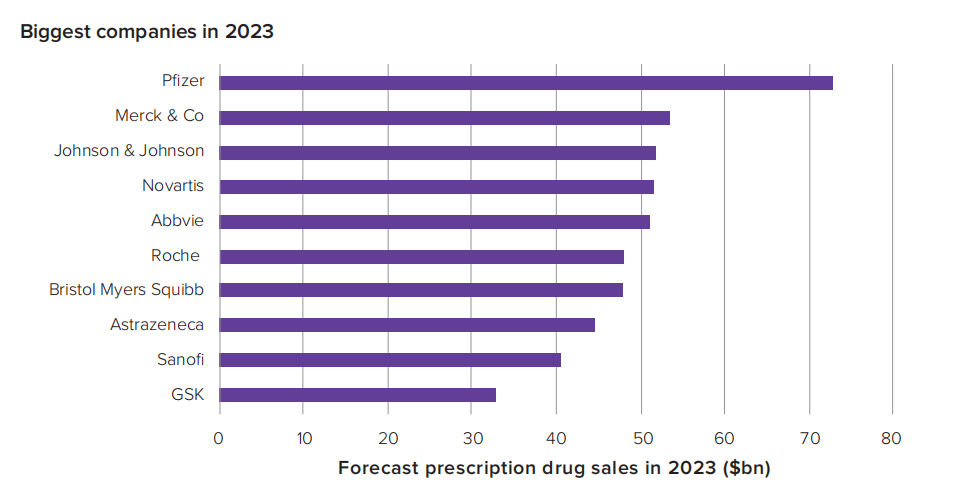

药企排名预测:艾伯维降至第5、AZ增长第2

▲ 2023全球十大药企(图1)2022全球十大增长最高的药企(图2)

化药和生物药市场走向(图3)*计算处方药

▲本表格为Evaluate预测的2023年TOP10与医趋势2022H1实际排名的差异

* 标橙色的公司同时进入了2023全球企业营收增速TOP10

与2022上半年排名相比,Evaluate Vantage对于2022年的排名预测(除了艾伯维)没有很大变化。

辉瑞能保持营收第一,主要得益于继续享受新冠产品的余温,然而很快将不再有效。因此其2022年进行了多项现金收购,为了支持未来发展:

4月,以5.25亿美元现金,收购了呼吸道合胞病毒 (RSV) 的抗病毒疗法公司ReViral。

5月,以116亿美元现金,收购Biohaven的大部分业务。

8月,以约54亿美元现金,收购全球血液治疗公司(Global Blood Therapeutics,GBT)。

10月,以1.16亿美元收购AI诊断公司。

默沙东凭借“新药王”K药占据营收第二,但是Evaluate Vantage似乎不看好其整体增长。

强生排营收第三,且增长第五,很有即将超越默沙东的架势。

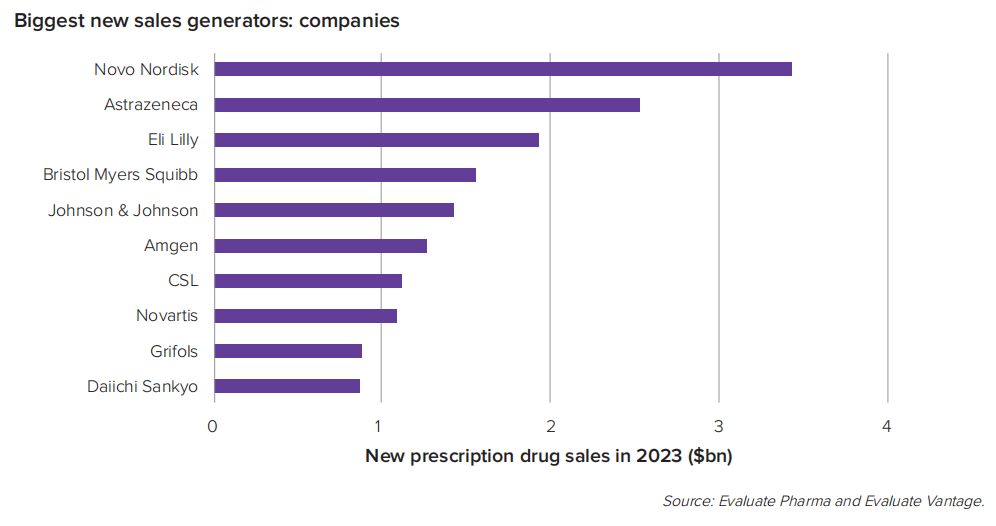

此外,营收排名第4的诺华、第7的百时美施贵宝、第8的阿斯利康都位于全球企业增长TOP10里,未来上升潜力很大。

尤其是阿斯利康在2023年增长排第二(超过25亿美元),一方面得益于肿瘤管线的成功,包括:

与第一三共合作开发的ADC药物Enhertu,这是一款ADC领域的“药王”,目前获批的适应症包括:

HER2阳性乳腺癌的后线治疗、HER2突变的铂类治疗中或治疗后疾病进展的转移性非小细胞肺癌(NSCLC)患者、既往接受过一种抗HER2治疗方案的HER2阳性不可切除或者转移性乳腺癌成人患者。

12月19日,Enhertu在欧洲获批用于既往接受过以曲妥珠单抗为基础的前线治疗后进展的 HER2 阳性胃或胃食管结合部(GEJ)腺癌患者;Enhertu成为了首款在欧洲获批用于胃癌的ADC疗法,同时也是近二十年来首个获批的胃癌HER2 靶向疗法。

另一方面,阿斯利康通过收购Alexion进入罕见疾病领域,为其带来了快速增长的品牌Ultomiris,用于治疗各种自身免疫性疾病。

此外,Evaluate Vantage认为,礼来新近推出的2型糖尿病FIC药物GLP-1/GIP双重激动剂Tirzepatide,有望使其在未来几年跻身营收前十。

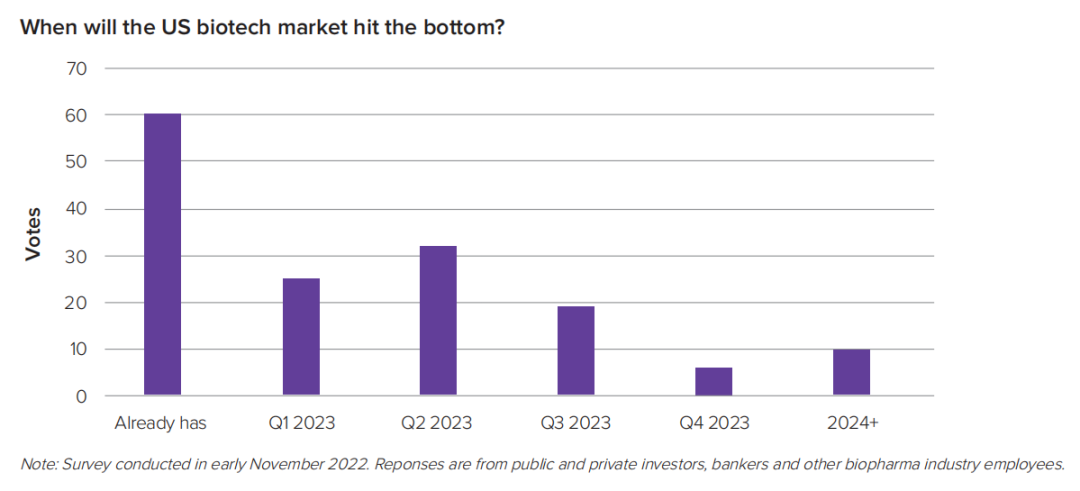

2022年全球制药市场都不太好过,于是各大企业纷纷“屯现金”过冬,大额并购并不多。

2023年会变得更好吗?Evaluate Vantage做了一个美国市场的调查,我们或可以窥知一二。

可以看到,60%美国被调研者认为,目前美国Biotech市场已经触底,未来一定会越来越好。

距离2023年还有11天!

对于中国Biotech市场,你认为触底将在什么时间?

参考资料:

Vantage Preview Report 2023

评论