记者 |

编辑 | 陈菲遐

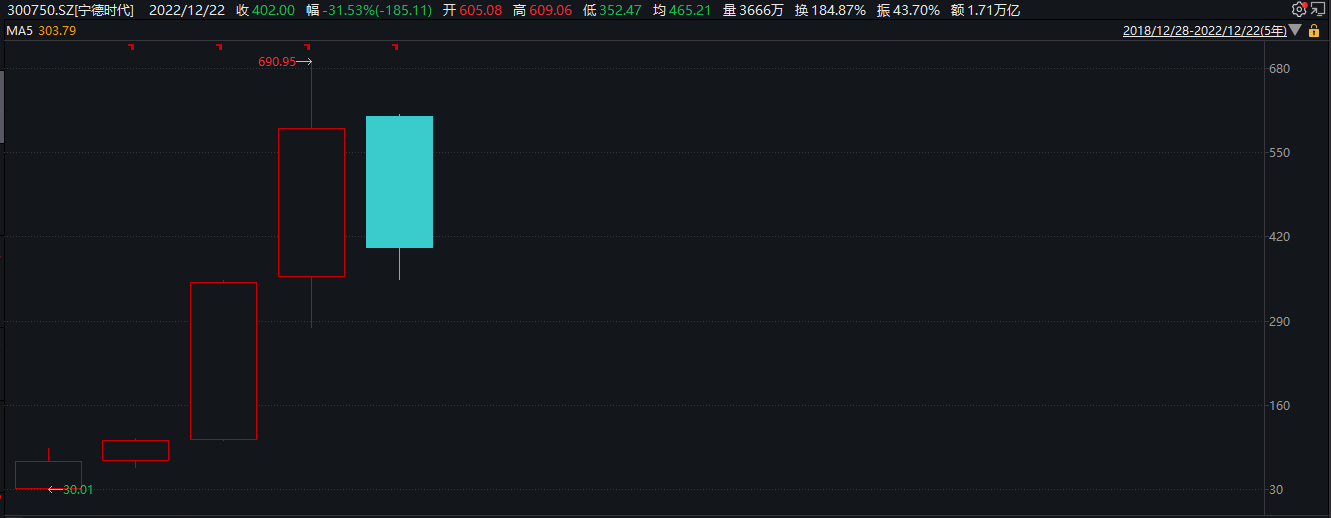

宁德时代(300750.SZ)上市以来首根大阴年线预示着动力电池产业已走过“青春期”。

自上市以来,动力电池行业龙头宁德时代股价年年上涨,近5年来股价一度翻了超过20倍。然而过去的2022年公司股价大跌32%,与此同时动力电池其他头部厂商亿纬锂能(300014.SZ)下跌27%、国轩高科(002074.SZ)下跌43%。

近年来热到发烫的动力电池赛道怎么了?2023年的动力电池能逆转么?

巅峰已过,拐点来临

产能是否过剩已成为动力电池行业争议的焦点。根据浙商证券预计,到2025年全球主要动力锂电池厂商的规划产能将达到4335GWh,其中,宁德时代已披露产能规划超过900GWh;比亚迪(002594.SZ)规划产能达290GWh;中航锂电、亿纬锂能、蜂巢能源、国轩高科2025年产能规划目标分别为360GWh、311GWh、376GWh、187GWh,二线厂商合计规划近1700GWh。而2022年SNE Research预计全球动力电池出货量为443GWh。3年十倍的增幅对于目前的动力电池来说,显然不切合实际。

各方专家也同样表达了对未来的担忧。在2022年高工锂电年会上,中国汽车动力电池产业创新联盟副秘书长王子冬指出,“2023年中国本土市场的新能源汽车增速很可能会下降,加上动力电池企业新建产能释放,随之电池供应一定会过剩。”无独有偶,亿纬锂能董事长刘金成判断,预计最晚后年,全产业链将出现产能过剩的情况。此前,中国科学院院士欧阳明高也曾发出过电池产能过剩预警,他表示“2025年中国电池产能可能达到3000吉瓦时,届时电池出货量可达1200吉瓦时,产能将大幅过剩。”

比产能过剩先来的是增长拐点。根据乘联会数据显示,2022年9月新能源乘用车零售销量为61.1万辆,10月零售销量下滑9.2%至55.5万辆,11月回升至59.8万辆(同比增长58.2%,环比增7.8%),但仍未突破9月销量高点。

伴随着新能源汽车销量增速拐点,动力电池的高增长也出现疲态。根据SNE Research披露数据显示,2022年10月全球电动汽车电池装机量达到48GWh,同比增长73.6%,已连续28个月同比保持稳定增长。然而环比增幅来看,48GWh的装机量相较9月份的54.7GWh也出现下滑。

新能源汽车的渗透率已超过30%。根据乘联会数据显示,1至11月新能源乘用车国内零售503.0万辆,同比增长100.1%,11月新能源车国内零售渗透率已高增长至36.3%,较2021年11月20.8%的渗透率提升15个百分点。其中,自主品牌中的新能源车渗透率56.5%;豪华车中的新能源车渗透率32.1%;而主流合资品牌中的新能源车渗透率仅为5.2%。

35%的渗透率对新能源汽车来说意味着巅峰已过。招商证券策略团队曾研究指出,渗透率5%~25%这段是产业发展最快的一段时间,这段时间行业不只是增长,而且是加速增长;渗透率继续升高到25%~30%附近的时候,行业的增长速度会再次出现一个拐点,在这个时点尽管行业仍然保持着较高增长水平,但行业增速即将出现边际递减;当渗透率来到30%至40%时,行业可能已经来到或者过了巅峰时刻,虽然整体还在增长,但增速已经开始下降,此时行业的估值中枢将出现下调,成长股已过最佳投资时机。

内部淘汰赛开始,动力电池已入红海

在帮助动力电池“扶上马”后,政策也开始逐步退坡,产业将于2023年迎来市场化竞争。2021年底,财政部、工信部、科技部、发改委联合发布《关于2022年新能源汽车推广应用财政补贴政策的通知》,明确2022年非公共领域补贴标准较2021年退坡30%,且补贴政策将于2022年12月31日后彻底退出。以续航里程在400公里以上的普通纯电动乘用车为例,2021年购车补贴上限为1.8万元,而2022年这一补贴金额降至1.26万元。

市场化下,动力电池内部格局也将初现分化。2022年前三季度宁德时代以119.8GWh的装机量位列第一,市占率已达到35.1%,较2021年增长2.5个百分点;日韩头部厂商LG新能源和松下疲态已现,前三季度市占率分别为14.1%和8.1%,分居第二和第四位,相较2021年分别下滑9.3个百分点和4.1个百分点。

日韩厂商失去的市场份额更多被国内厂商吃下。前三季度比亚迪以43.6GWh的装机量、12.8%的市占率位列第三,相较2021年8.8%的市占率上升了4个百分点。整体来看,全球前十名动力电池企业中国已占六席,中国企业合计市占率已由2021年的48.6%上升至57.8%,提升了9.2个百分点。国内厂商份额不断提升主要是受益于我国新能源汽车市场高增长以及不断开拓的海外市场和客户。整体来看,全球动力电池前十保持稳定,2021年CR10为91.2%,2022年前三季度为91.1%。

在吃掉日韩份额的同时,国内二线动力电池厂商开始“进阶赛”。在动力电池快速发展初期,各车企为了抢动力电池订单,往往寻求一家电池厂商供货。现如今随着动力电池供给提升,各车企为保证自身供应链安全及提升议价能力,通过入股、长协等方式寻求“二供”,这也为二线厂商提供了机会。以中航创新为例,2021年全球市占率仅为2.7%,随着切入的广汽销量不断攀升(2020年起已成为广汽的第一供应商),市占率已增长至4%;消费电池龙头欣旺达(300207.SZ)自入局动力电池以来发展迅速,“朋友圈”已扩展包括雷诺、日产、东风、吉利、上汽、广汽、小鹏汽车等,近日又收到大众汽车的定点函通知,合作标的是HEV项目电池包系统。2022年前三季度公司全球市占率已挤进前十(1.7%位列第九)。几家欢喜几家愁,在前十排名中已不见远景动力的身影(2021年市占率为1.4%,位列第九)。

值得一提的是,目前大众汽车的电池供应商有宁德时代、国轩高科、SKI、LG新能源、三星等,欣旺达的加入也可以从侧面看出车企摆脱单一动力电池供应商的决心。

回不去的毛利率

2021年以来,受终端新能源汽车及储能行业持续发力影响,行业对碳酸锂、氢氧化锂的需求呈跳跃式增长。同时由于上游锂辉石供应紧俏制约产量等因素影响,锂盐供应增量较慢。在锂盐供应相对紧张及产业需求上升的双重刺激下,锂盐价格持续上涨。以电池级碳酸锂(99.5%)为例,价格由2021年年初的5.3万元/吨涨至年末的27.5万元/吨,今年更是突破50万元/吨。截至12月21日,电池级碳酸锂(99.5%)的价格为55万元/吨,处于历史最高位。

原材料价格大涨使得动力电池厂商利润下滑。宁德时代也表示,“没想到碳酸锂能从3万涨到50万,以前觉得涨个20-30%,没想到涨了20倍”。在今年第一季度未涨价的背景下,宁德时代毛利率由2021年末的26%下滑至14%,净利润率更是直接跌至只有4%(2021年末为13.7%)。

扛不住成本端的压力,动力电池厂商于第二季度开始实施涨价,然而涨价的动力电池厂商似乎也回不去过去的辉煌了。2022年第三季度,宁德时代毛利率维持在19%左右,和此前25%以上的表现相去甚远。

宁德时代毛利率下滑给市场敲响了警钟。过往市场认为宁德时代的技术优势可以为其扩张毛利率,但随着上游锂资源出现供需矛盾叠加动力电池供给逐步宽松,产业的护城河似乎也没有那么深。

一般来说,产品的生命周期分为萌芽期、成长期、成熟期和衰退期。对于政策逐步退出、渗透率已超35%的动力电池行业来说,萌芽期已过,成长期的尽头若隐若现。

评论