文 | 清流工作室 周淼

主编|赵妍

近日,武汉逸飞激光股份有限公司(下称“逸飞激光”)首发过会。该公司主营精密激光加工智能装备研发、设计、生产和销售,保荐机构为民生证券。此次IPO,逸飞激光拟募资4.67亿元元用于锂电激光智造装备三期基地项目、精密激光焊接与智能化装备工程研究中心建设项目等。

目前,逸飞激光主要产品包括锂电池电芯自动装配线、模组/PACK自动装配线等自动化产线及各类智能化专机,应用于锂电池、家电厨卫和装配式建筑等行业。虽然公司早自2005年正式成立,但直至2020年才实现盈亏平衡,且大部分收入系来自国轩高科(002074.SZ)、宁德时代(300750.SZ)等行业龙头。

同时,尽管逸飞激光近年规模有所提升,但相比同行对手其市占率仍处于较低水平。在电芯装配线方面,逸飞激光2019年-2021年的市占率分别为1.93%、2.75%、2.81% ,同行大族激光(002008.SZ)2021年相关产品的市占率达21.11%,海目星(688559.SH)等同行公司的市占率也均在10%以上。

在模组/PACK设备,逸飞激光2019年-2021年的市占率分别为1.02%、1.4%、0.95%,而2021年同行中先导智能(300450.SZ)相关产品的市占率达到了28.75%,思客琦、大族激光、先惠技术(688155.SH)则分别为12.31%、7.5%、6.25%。

事实上,逸飞激光的大客户也是此轮IPO监管问询的重点。在此次科创板上市委现场问询环节中,逸飞激光还被要求结合核心技术来源以及主营业务可持续性,进一步补充说明与国轩高科的关系,并在招股说明书“重大事项提示”中作特别风险提示。

依赖大客户,盈利受限

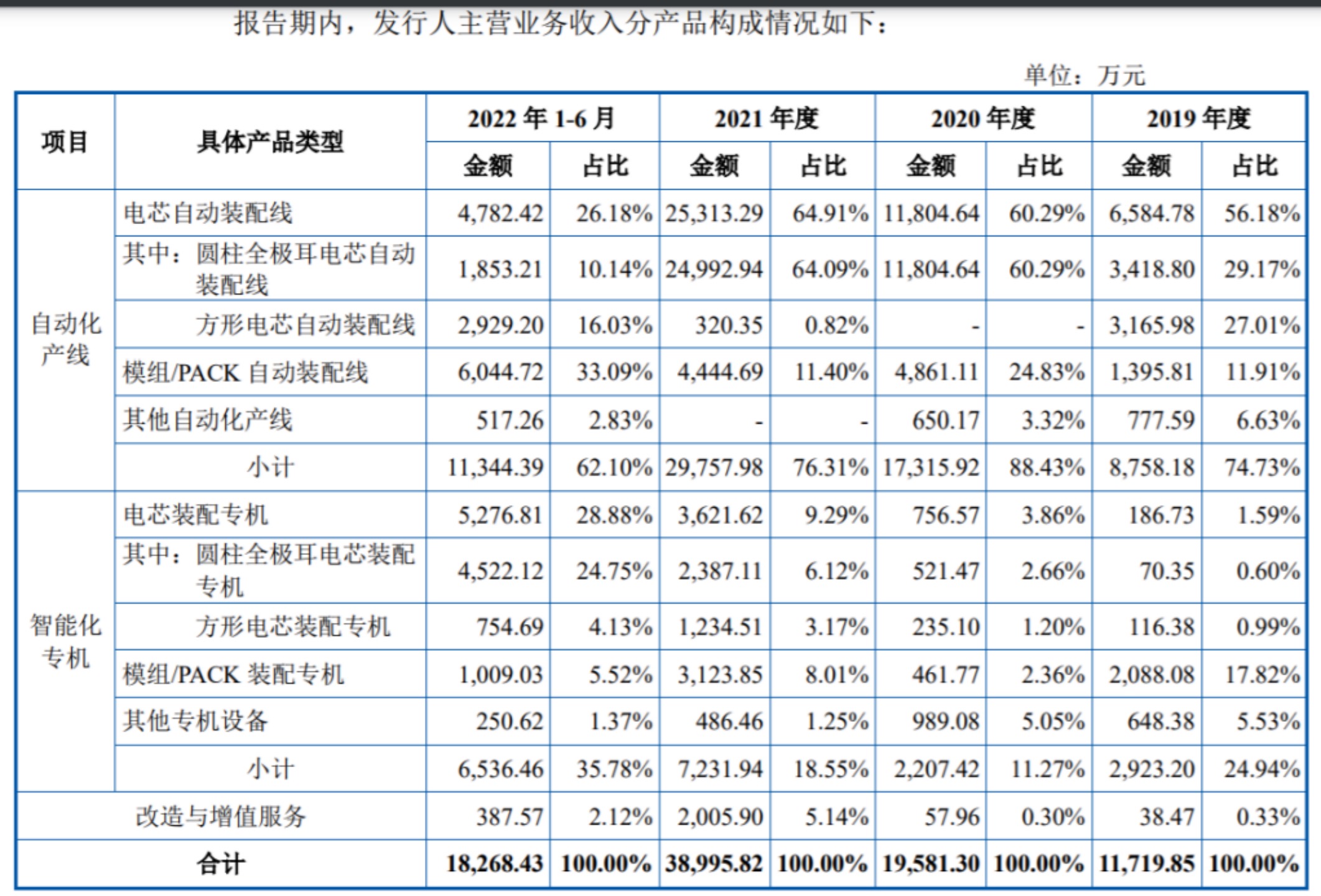

从主营业务上看,逸飞激光主要拥有自动化产线和智能化专机等两大业务,其中自动化产线产生的销售收入报告期内分别为8758.18万元、1.73亿元、2.98亿元、1.13亿元元,分别占当期主营业务收入的74.73%、88.43%、76.31%、62.1%,已成为公司第一大业务。

来源:招股书

根据招股书,逸飞激光自 2007 年正式进入锂电池焊接市场,开发出圆柱全极耳电芯装配系列设备,并实现产业化,目前已经形成了相应的产品体系。对此,公司曾自称凭借业内领先的圆柱全极耳电芯装配技术,已在圆柱全极耳锂电设备领域具有较强的市场竞争力。

不过从业绩来看,逸飞激光的经营规模相对较小,公司于2020年才实现扭亏为盈。在2019年至2022年上半年,逸飞激光营业收入分别为11990.09万元、19865.3万元、39666.23万元、18465.45万元,净利润分别为-1490.28万元、1187.62万元、4219.34万元、3103.36万元。

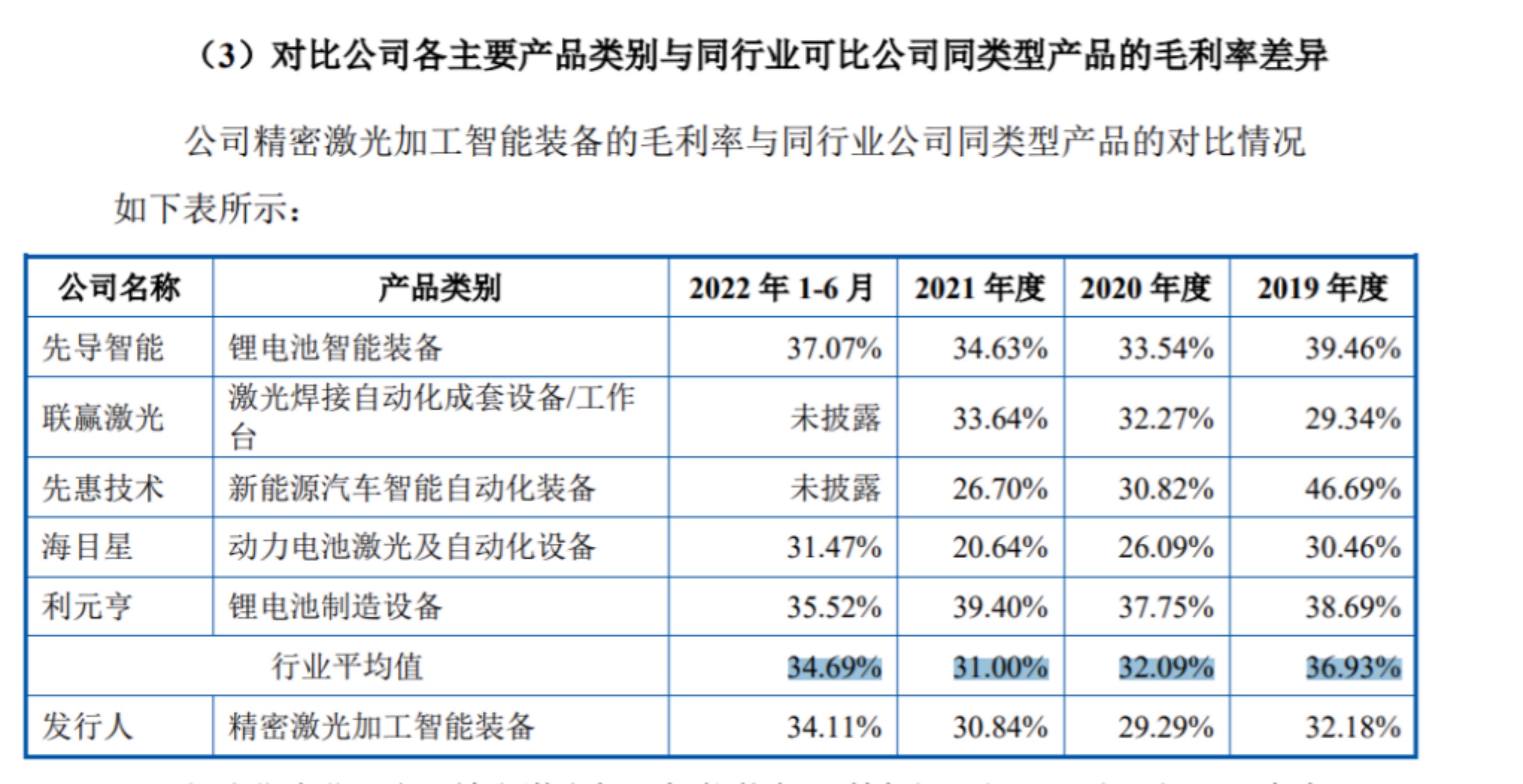

从盈利能力来看,逸飞激光的毛利率也略低于同行,2019年至2022年上半年其主营业务毛利率分别为32.16%、29.25%、31.59%、33.96%,而同行平均值分别为38.48%、33.56%、31.79%、31.27%;其精密激光加工智能装备毛利率分别为32.18%、29.29%、30.84%、34.11%,而同行平均值分别为36.93%、32.09%、31.00%、34.69%。

来源:招股书

事实上,逸飞激光之所以能实现上述业绩,主要靠其前五大客户。2019年至2022年上半年,逸飞激光向前五大客户产生的销售收入分别为8367.85万元、1.69亿元、2.78亿元、9814.26万元,分别占当期收入比重为69.79%、85.56%、69.96%、53.15%。

根据招股书,逸飞激光报告期内的前五大客户包括宁德时代、国轩高科、亿纬锂能等行业龙头,不过除了国轩高科,其余多是在2020年才开始和公司合作。

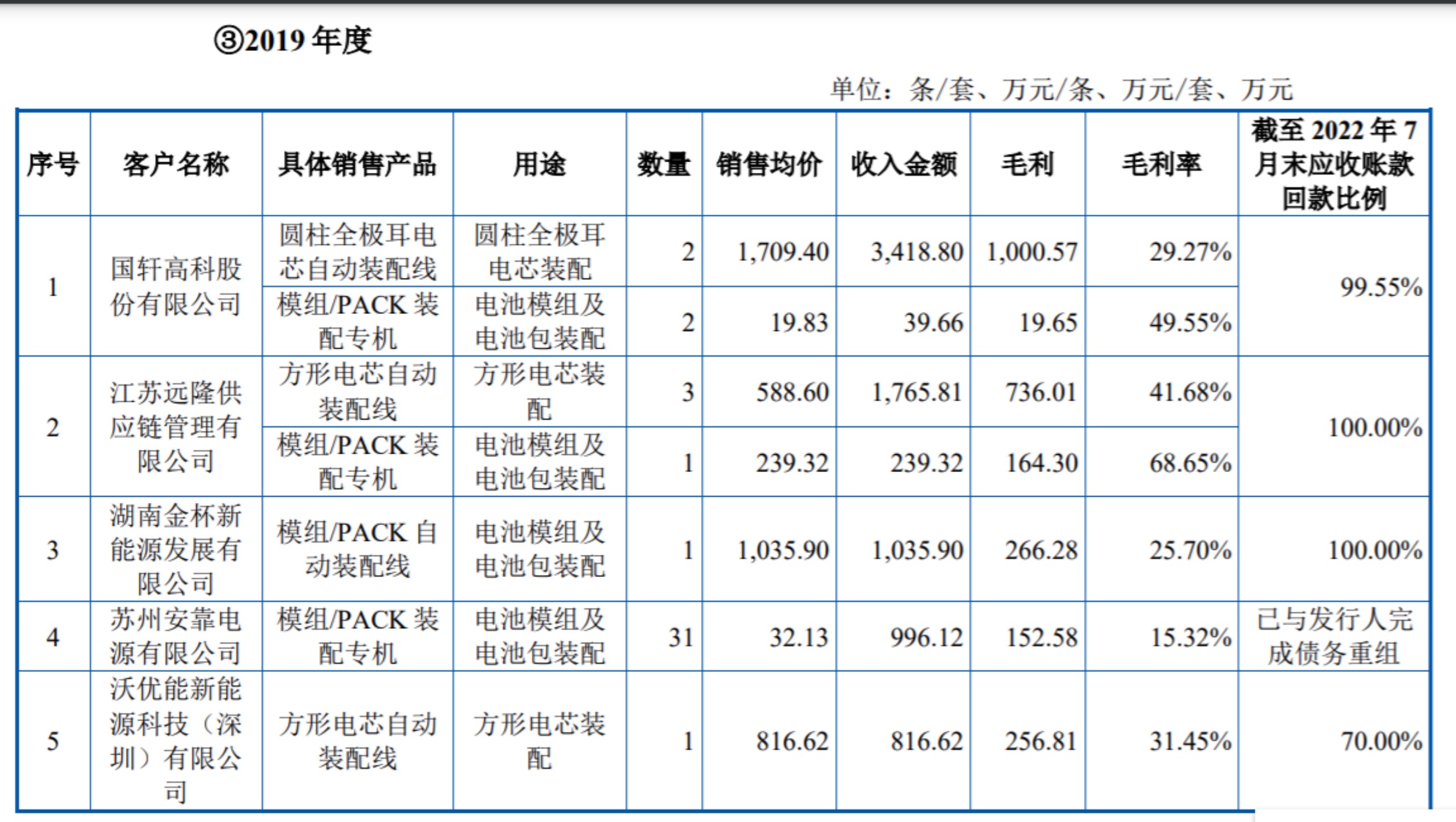

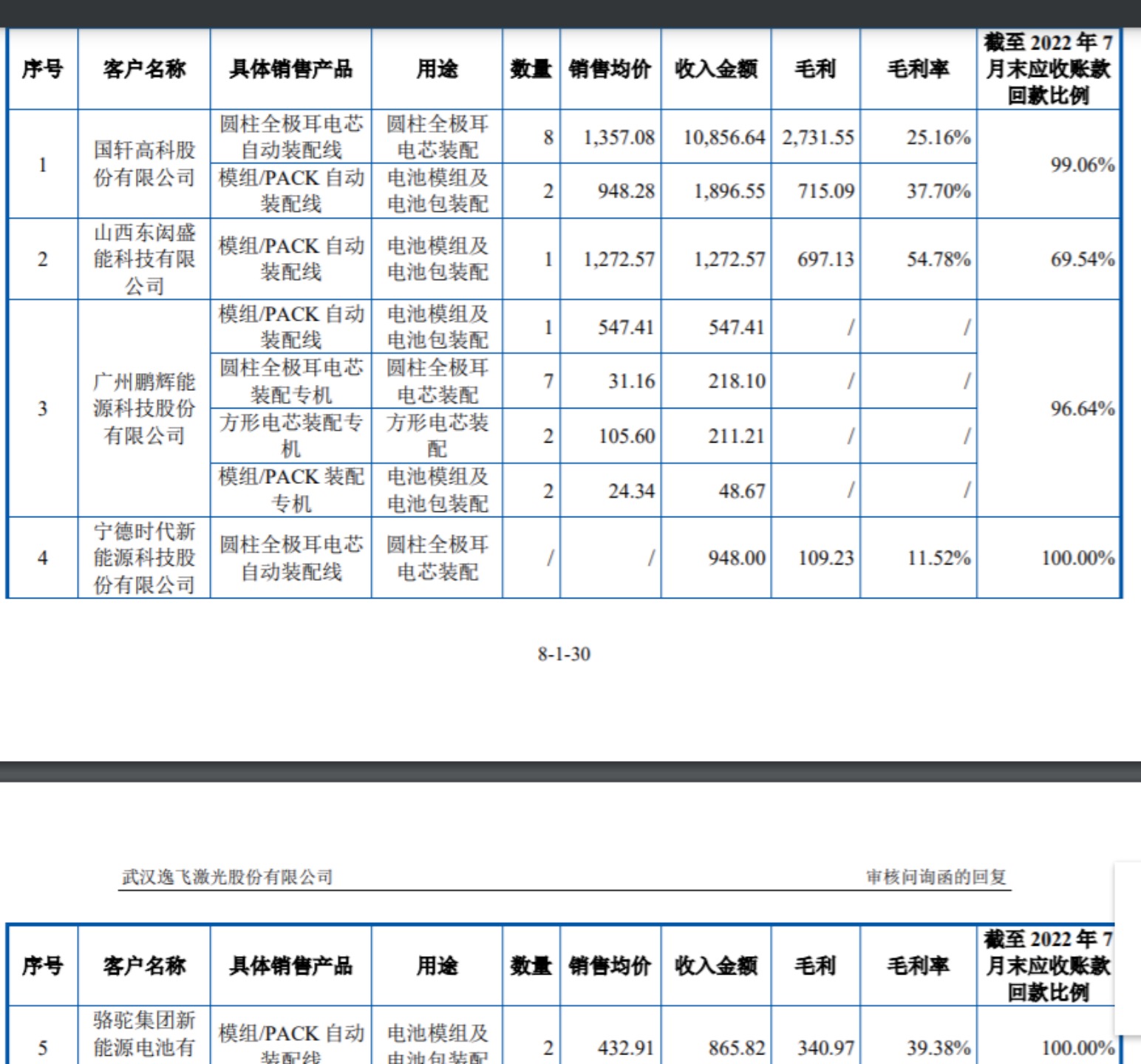

不过清流工作室注意到,在这一情况下,逸飞激光虽然通过上述大客户实现了规模扩张,但其议价能力或许并不强。比如对于上述贡献过亿收入的重要客户宁德时代、国轩高科,逸飞激光向其销售同一款产品的毛利率均明显低于其他大客户。

具体在圆柱全极耳电芯自动装配线方面,2020年、2021年,宁德时代相关产品毛利率为11.52%、25.96%,国轩高科2019年、2020年相关产品毛利率分别为29.27%、25.16%,而江苏普亚等客户相关产品则在30%-60%之间;

在模组/pack装配专机及自动装配线方面,国轩高科2019年、2020年相关产品毛利率分别为49.55%、37.7%,也要明显低于同期客户江苏远隆供应链管理有限公司(下称“江苏远隆”)、山西东闳的68.65%,54.78%。

来源:问询回复函

对此差异,逸飞激光在首轮回复时曾称,公司产品为非标自动化设备,即使针对同款产品,由于公司下游客户生产的锂电池的类别、规格、型号、性能等方面存在差异,导致即使同款设备的毛利率也因为定制化需求不同毛利率存在差异;

直至第二轮问询中再度被要求解释这一情况时,逸飞激光才补充系在承接上述(宁德时代、国轩高科)大额订单时,考虑到订单的绝对毛利规模较大,因而在报价时进行了适当让利,导致订单的毛利率水平略有降低。

在最新一版上会稿中,逸飞激光也称圆柱全极耳电芯自动装配线、圆柱全极耳电芯专机在2020年、2022年上半年毛利率较低,主要系与其大客户国轩高科就车辆回款事项达成一致以及国轩高科采购规模大、定价有所降低所致。

值得一提的是,此次IPO前夕,2021年9月,如蜂巢能源、国轩高科、亿纬锂能、博力威等逸飞激光的重要客户更是组团“突击入股”。截至目前,上述客户的关联方湖州潺智、合肥轩一和中珈资本及其自身(博力威)对公司的持股比例分别为3.82%、3.06%、3.06%、2.29%。

应收账款逾期难收回

除此之外,清流工作室还注意到,虽然逸飞激光通过前五大客户实现了规模扩张,但由于其多个大客户在交易时均采用了“赊账”模式,也产生较大额的应收账款。

比如2022上半年贡献了4336.28万元收入的国轩高科,也是逸飞激光当期应收账款大客户,形成了1751.48万元的应收账款;再如2021年贡献上亿收入的宁德时代,当期则形成了超4000万元的应收账款;当年贡献1760万元收入的亿纬锂能,当年也产生了637万元应收账款。

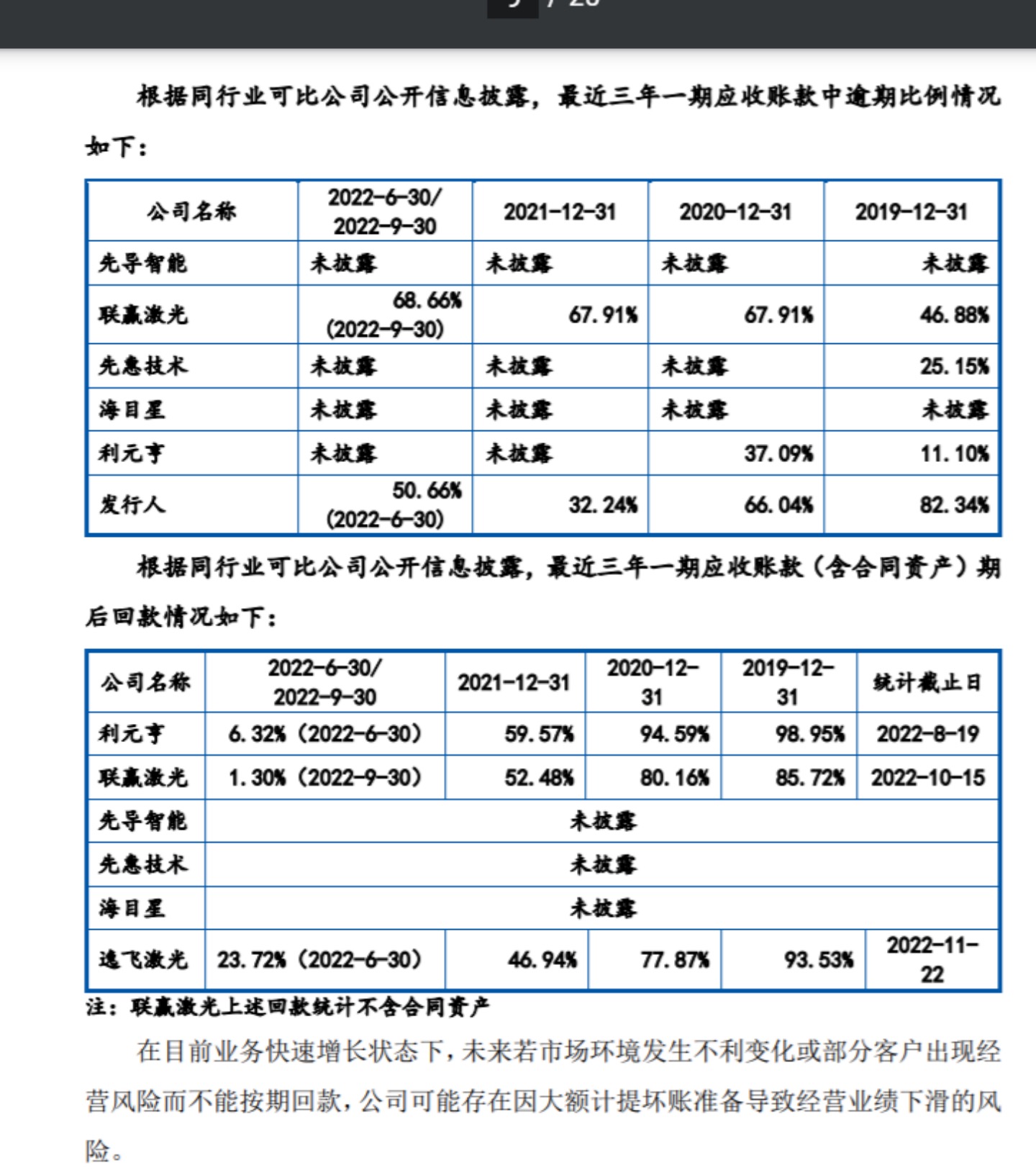

据最后一轮问询回复函披露的数据,2019年至2022年上半年,逸飞激光应收账款(含合同资产)的账面价值分别为 8570.76 万元、7176.23 万元、17504.81 万元及 17827.39 万元,占流动资产的比例分别为16.59%、12.42%、21.16%及 16.77%。其中,公司逾期应收账款占比分别为82.34%、66.04%、32.24%和 50.66%。

来源:回复函

除此之外,逸飞激光还面临期后回款慢的压力。2021年和 2022年上半年,逸飞激光应收账款(含合同资产)期后回款比例分别为 46.94%和 23.72%;应收账款(不含合同资产)期后回款比例分别为 59.76%和 28.57%。2021年、2022年上半年,其应收账款未回款前五名客户占期末应收账款(含合同资产)比分别为 36.33%和 45.86%。

不难发现,在逸飞激光整体业绩呈上升趋势的同时,其现金流情况并不乐观。2019年至2022年6月,公司经营活动产生的现金流净额分别为-581.71万、-7,175.50万、2,028.95万、9,380.20万。在此期间,公司经营活动产生的现金流净额均低于净利润,到2022年上半年才有所好转。

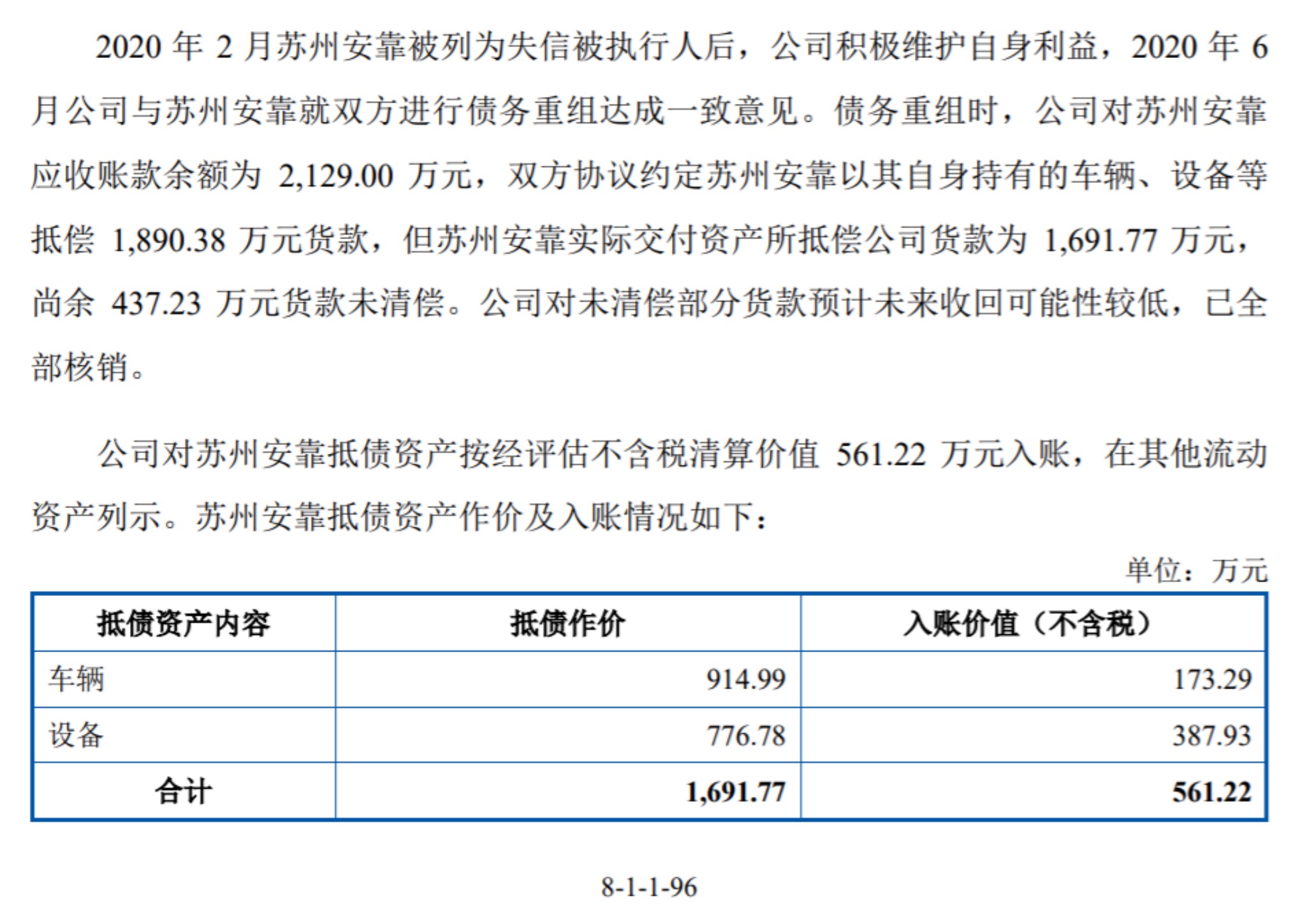

事实上,在早期,逸飞激光便曾踩雷哈尔滨光宇、苏州安靠、浙江谷神等多名客户,这些客户均因经营不善、资金困难无法支付货款,2019年、2020年产生坏账损失分别达1139.5万元、2367.38万元。为解决这一问题,逸飞激光在2020年与部分客户达成协议,欠款客户以车辆、设备等实物资产抵偿欠公司货款,而公司再将其用于偿还供应商货款等用途。

比如在偿还供应商货款方面,逸飞激光便曾将苏州安靠的86 辆抵债车辆于 2020 年度、2021 年度分别处置 23 辆、63 辆给公司供应商,以抵偿应付货款。在这一模式下,逸飞激光根据车辆的市场行情确定车辆入账价值,并将后续所抵偿应付供应商货款与车辆入账价值之间的差额,确认为债务重组损益。

来源:问询回复函

除了部分供应商外,上述抵债资产的处置对象还包括苏州德博新能源有限公司(下称“苏州德博”)、浙江景升新能源科技有限公司(下称“浙江景升”)、天时力(天津)新能源科技有限责任公司(“天时力”)等第三方,其中苏州德博、浙江景升均为逸飞激光的客户。

不过这一抵债方式的效果并不算理想,2020 年至2022年上半年,逸飞激光作为债务人产生的债务重组收益仅为 301.36 万元、172.42 万元、337.98 万元,其中2020年债务重组共造成公司损失2093.18万元。从上述抵债资产的回款情况来看,截至2022年9月30日,除苏州德博几乎全部回款外,浙江景升、天时力的回款比例均为40%、50%左右。

除此之外,清流工作室还发现,在上述“债务重组”过程中,逸飞激光还存在几笔蹊跷的交易,如将上述欠款客户的实物资产亏损处置给其客户:

欠款客户浙江谷神的抵债资产是锂电池,其入账价值为 1,285.14 万元,而逸飞激光2021 年将其处置给另一客户浙江景升的处置金额(不含税)为 887.76 万元,由此形成资产处置损失 397.38 万元;

对此,监管也曾要求其补充说明“抵债资产公允价值的确定依据,后续变现或处置情况”等问题。不过对此,逸飞激光仅回应称均已对抵债资产进行了评估,部分客户处置价格较入账价格降幅较大系为尽快变现将高倍率电池按普通电池处置所致。

除此之外,逸飞激光在与其第一大客户国轩高科结算过程中被要求在其指定供应商(即合肥奥莱)处,以 5.98 万元每辆价格,购置 400 台北汽 EC3 轿车,合计购车款 2392.00 万元。

而该批次车辆中除了部分车辆被原价给供应商处置,有261辆车以3.9万元/辆被卖给了合肥市久蓝新能源有限公司(下称“合肥久蓝”),由此,逸飞激光形成了736.28 万元差额(车辆协议约定价格与公允价值),并将该差额冲减了其与国轩高科此设备销售合同收入。

而在解释上述操作的原因与合理性时,公司仅解释为为及时收回上述设备验收款及国轩高科旗下公司合肥奥莱正好有一批新能源汽车待售所致。巧合的是,合肥久蓝成立于2020年9月5日,而逸飞激光与国轩高科达成以车辆回款协议是在当年10月。

除此之外,合肥久蓝虽然被逸飞激光称为“汽车销售公司”,但该公司仅有两名自然人股东,且未显示有任何社保缴纳记录,且其对外公开披露的联系方式也均为一名代注册公司人士的手机号码及QQ邮箱。

评论