文 | 巨潮 老鱼儿

编辑 | 杨旭然

12月23日晚间,港股微博发布公告称,微博全资子公司Weibo Hong Kong Limited与新浪公司的全资子公司新浪香港有限公司就买卖新浪网技术(中国)有限公司的100%股权订立若干协议。

据协议,Weibo Hong Kong Limited同意购买新浪网技术(中国)有限公司的全部股权。该公司是新浪香港有限公司的全资子公司及中国北京新浪总部大厦的拥有人,此次收购对价为15亿人民币。

2021年时,新浪完成私有化从纳斯达克退市。这个曾经经历了最早的中国企业赴美上市潮、经历了21世纪初互联网的繁荣浪潮和泡沫破灭、经历了PC互联网向移动互联网迁徙的元老级互联网公司,最终告别了资本市场

经过漫长的时间之后,资本市场对于新浪的关注度早已不高。如今新浪对于资本市场来说仅剩的悬念,就是其剩余的资产和业务将何去何从。这个答案已经揭晓——新浪最终选择了“自己人”。

作为中国互联网公司最资深的大佬级企业,新浪网是中国最大的门户网站之一,在很长时间里都是亿万网民上网的不二选择,新浪博客则是中国最早、规模最大的内容社区之一,再到其二次创业战胜所有对手,成功打造微博,新浪曾多次在互联网时空中证明自己的能力。

然而时过境迁,门户网站在商业模式上的局限,导致“四大天王”各自选择了不同的命运,腾讯和网易靠游戏飞黄腾达,而新浪和搜狐更加专业的媒体属性,反而导致了两家更专注于传统业务,没能及时抓住互联网行业中更多的历史机遇。

对于新浪来说,微博已经是其在这条专业化的道路上,能够摘到的最大果实。多年之后,这也成为了新浪能抱住的最放心、最粗壮的那条大腿。

01 资本市场不同命

新浪网有过辉煌的历史。1998年sina.com成立,而当时国内新闻渠道依然匮乏。互联网的逐渐兴起,让上网获取信息的人数日益倍增,新浪迅速成为国内最大的门户网站之一。

之所以加上“之一”,是因为新浪网并非独一无二,当时的腾讯、网易、搜狐和新浪一起抢夺用户和市场,杀得难分难解,一起开启了中国的新媒体时代,海外资本市场也因此对其张开了怀抱。

在新闻内容之外,用户自创内容的模式也逐渐兴起。新浪博客的繁荣,为新浪微博的成功奠定了坚实的基础。

上线于2009年8月的新浪微博,是中国门户网站中第一个推出的微博产品。随后,腾讯、网易、搜狐等门户网站也分别推出微博产品。根据CNNIC的数据,截至2011年底,中国的微博用户数已经达到2.5亿,网民使用率超48.7%,这个业态已经被完全认可。

而在诸多微博产品的竞争中,起步最早的新浪微博最终脱颖而出,也成了新浪管理层在经营上最辉煌的时刻。

2014年4月17日,新浪微博的股票在美国纳斯达克市场敲钟交易,发行价为17美元,上市市值为34亿美元。那一天,微博的上市,也带动了“老父亲”新浪的一波大涨,给了当时市值持续下降的新浪一个喘息机会。

当时,新浪已经在纳斯达克奋斗14年之久。2000年,新浪采取分拆方式,以“VIE”模式成功在纳斯达克上市,打破了国内公司海外融资的瓶颈。新浪也成为中国内地第一家在纳斯达克上市的互联网企业。

但新浪作为一个中国公司,一个互联网门户网站,始终受困于估值。

新浪上市不久,即遇上美国互联网泡沫破裂,公司股价也曾跌到了1美元附近。在经过10年的发展后,新浪股价于2011年4月达到147美元的历史高点。

即便是这样的高点,新浪的市值也仅仅是88亿美元,从来没有超越过百亿美元大关。这并非是管理者能力的问题,而是由门户网站商业模式所决定的。

反观“儿子”微博,不仅发展顺风顺水,也更多受到资本市场的认可。上市两年后,其市值已经突破百亿美元,2017年2月,微博市值首次超越其美国模版企业推特。2018年2月,微博股价更是冲到142美元/股,市值超320亿美元,达到历史最高点。

而新浪自2018年之后股价一直在持续下跌。到2021年新浪宣布私有化退出美股时,市值仅为25亿美元。儿子大过老子看似“怪谈”,其实只是资本圈的一个常态,也反应出资本市场对门户网站和微博两种商业模式的不同定价。

02 细分业务不同命

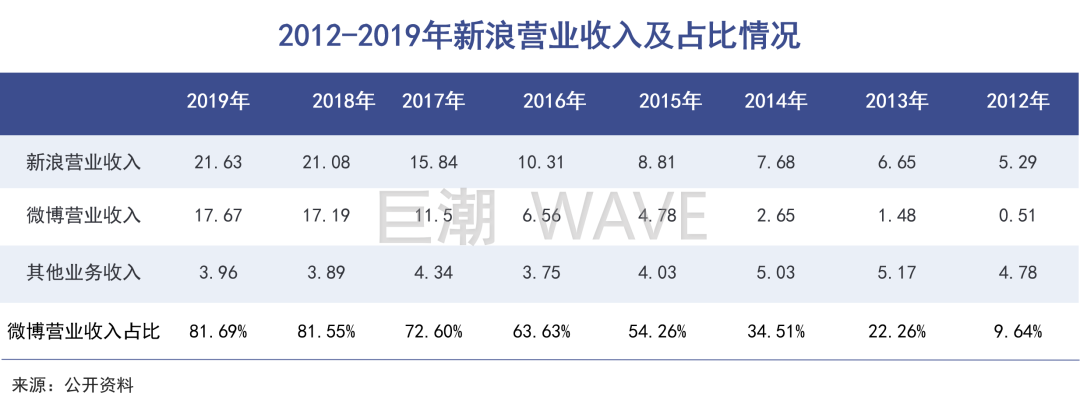

最近几年,门户网站商业模式式微,新浪的主要营收一直依靠微博来支撑。2019年年报显示,新浪总营收21.63亿美元,其中微博的收入17.67亿美元,占比81.69%,连续第二年超过80%。

8年间,微博的营业收入增长了17.16亿美元,但整个新浪营收增长却只有16.34亿美元。

而微博自从2015年盈利开始,就一直努力赚钱。2017年基本上开始养家,补贴着家里的兄弟姐妹们。

门户网站仍是新浪这座大厦的基座——如今更多是在其社会影响力方面起到作用。一些很多年没有修改过的公开资料,仍然诉说着新浪网昔日的辉煌和曾经不可替代的作用:

新浪是一家服务于中国及全球华人社群的领先网络媒体公司,旗下主要资产包括门户网站新浪网(SINA.com)、新浪移动(移动门户及移动应用)和社交媒体微博(Weibo.com)。

按照这样的业务构成,门户和社交两块本应该是互为犄角。现实的情况却是,作为新浪起家的门户业务,已经在时代的变迁中逐渐走向亏损。

新浪的财务数据显示,2016年门户广告营收则下降3670万美元,而自2017年开始,新浪门户业务已经开始呈现亏损态势,为净亏损80万美元。2018年新浪门户业务亏损扩大至1.46亿美元,到2019年则亏损3.84亿美元。

为了弥补门户业务的亏损,从2010年开始,新浪就在互联网金融方面发力,陆续将第三方支付、基金代销、消费金融、网络小贷等多类金融牌照收入囊中。这是很多互联网公司都会选择的转型路径,而新浪同样有一定的敏感和嗅觉,较早开始了相关的布局。

这里有一个值得注意的细节:为了扶持新浪金融业务,微博连名字都借了出去。比如虽然叫“微博借钱”,可其营收全部计入新浪的名下,微博仅作为导流入口。

但由于种种原因,新浪金融始终也没有把这块业务的规模做起来。新浪能够依仗的还是微博挣来的广告费。

03 前浪后浪不同命

故事的另一面,微博自己的日子也算不上好过,面对着严重的挑战。种种迹象都表明,从产品、用户数量、资本市场的认可程度等多种因素考虑,微博都已经度过了自己的巅峰时期,开始步入“中年时代”。

第一表现在用户活跃度上。

2018年,微博年报显示,其已经连续3年保持同比7000万及以上月活跃用户净增长。2019年之后,这个数字变成了5000万+。到了2022年前三季度,微博月活跃用户数为5.84亿,同比净增了约1100万用户,数字在持续不断地下降。

至今微博仍然具有社会话题的聚集性,以及重大事件的裂变传播效果,仍然是第一图文平台,但流量已经被今日头条、抖音、快手、B站这些后浪分去不少。

第二表现在盈利方式的多样性上。

11月17日,微博公布2022年三季报。期内净营收4.536亿美元,同比下降25%,依据固定汇率计算同比下降20%,归属于母公司股东的净利润亏损5636.10万。这是微博上市以来,出现的最大幅度的业绩下滑。

2022年第三季度,微博广告及营销收入为3.934亿美元,占当期营收的86.73%;上年同期的广告及营销收入为5.376亿美元,占当期营收的88.63%。

和很多互联网平台公司和内容类公司一样,过度依赖广告这个单一的变现模式,最终让微博在互联网经济的寒冬中被冻伤。

如今,中国的广告市场包括互联网广告明显面临萎缩。根据QuestMobile数据,受外部大环境影响,2022年上半年中国互联网广告市场规模萎缩 2.3%。强如鹅厂,今年三季度的广告收入也同比下降了5%。

面对抖音、快手、小红书等多种选择,微博的广告变得更加可以被替代。

如今广告的投放越来越看重销售效果,广告费用投出去就要产生相应的回报,“带货”的重要性已经史无前例的高。而微博广告仍是展示作用为主,对于卖货起到的作用相对有限。与之相对比的是直播带货的火爆,是据未经证实的信息称,2021年,能直接卖货的抖音广告收入约1500亿元,是微博的10倍有余。

不久之前,马化腾在内部毫不留情地讲道,“如果腾讯新闻不能自己浮上水面,那留给腾讯新闻的时间也就不多了。”在四大门户中家底最厚实的腾讯新闻尚且如此,于其他人而言,只能说那个曾经光辉的时代早已过去。

评论