记者 |

得益于光伏行业需求旺盛,公司产能规模效益显现,光伏切割设备龙头高测股份(688556.SH)直言硅片切割加工服务业务营收、净利实现“超高速增长”,预计今年净利润同比增长超三倍。

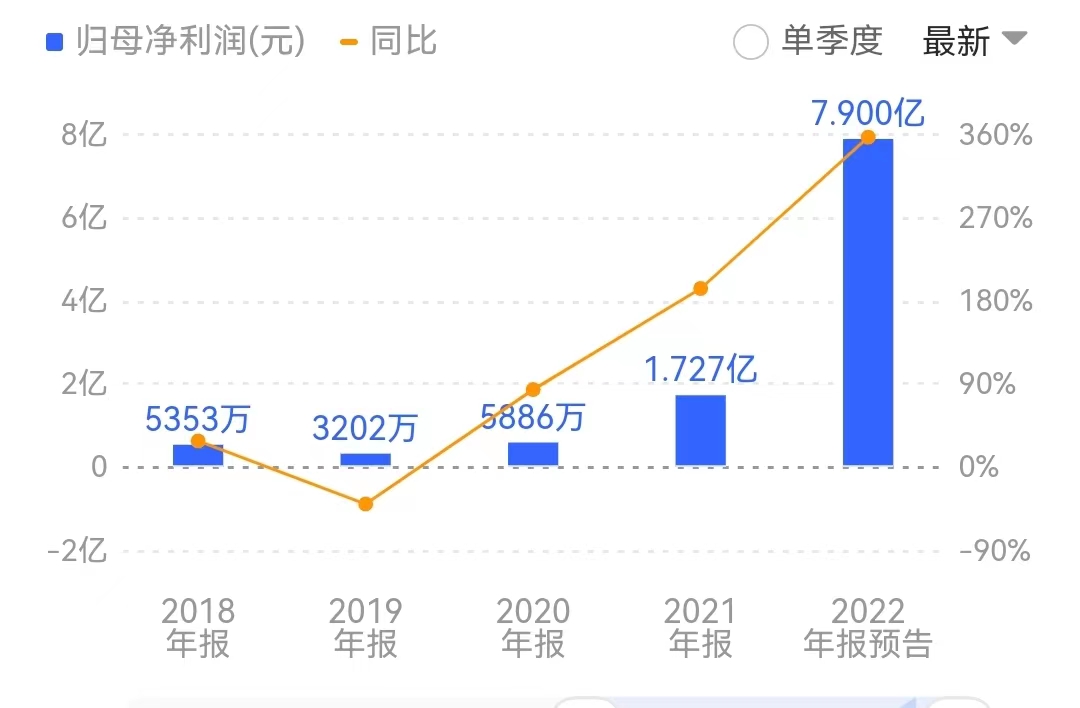

12月26日晚间,高测股份发布业绩预增公告,预计2022年净利润为7.60亿元-8.20亿元,与上年同期(法定披露数据)相比,预计将增加5.87亿元-6.47亿元,同比增加340.09%到374.83%。

公开资料显示,高测股份总部位于山东青岛,主要从事高硬脆材料切割设备和切割耗材的研发、生产和销售,产品主要应用于光伏行业硅片制造环节,公司第一大股东张顼持股比例为25.48%。

谈及业绩大增的原因,高测股份表示,2022年度受益于双碳目标的稳步推进,光伏行业持续保持高景气度,市场需求旺盛,公司产品持续保持行业领先技术优势,产品竞争力不断提升,龙头效应显著,公司设备订单大幅增加,光伏切割设备营业收入和净利润较去年实现大幅增长。

界面新闻注意到,高测股份之所以能够实现超三倍净利,硅片切割加工业务的增长亦功不可没。

从业务构成来看,光伏切割设备、光伏切割耗材仍是高测股份营收和利润的主要来源,这两项业务2021年合计贡献营收12.72亿元,占公司主营业务收入的82.04%。而今年以来,硅片切割加工业务快速放量,仅上半年便实现营业收入3.11亿元,较去年全年的1.06亿元增长近两倍。

高测股份表示,硅片切割加工服务项目推进顺利,产能规模效益渐显,技术闭环专业化分工优势明显,订单获取能力强劲,业务快速放量,公司硅片切割加工服务业务营业收入和净利润实现“超高速增长”。

此外,半导体、蓝宝石及磁材创新业务设备及耗材产品竞争力持续领先,订单稳步增长。同时,公司成功拓展碳化硅金刚线切割场景,并在行业内独家实现碳化硅金刚线切片机批量销售,市占率快速提升。公司创新业务切割设备及切割耗材营业收入和净利润实现大幅增长。

高测股份业绩的“超高速增长”,从其在手订单也可见一斑。截至今年9月30日,高脆硬材料切割设备类(含光伏及创新业务设备)在手订单约16.14亿元(其中晶科、晶澳及天合光能三家客户的在手订单约7亿元),较2021年12月31日的8.90亿在手订单增加约7.24亿。2022年四季度,公司还与高景签订了约3.6亿的设备订单,同时公司也与晶科、中环艾能等客户签订了设备订单。

高测股份直言,目前公司在手订单饱满,公司正在积极组织生产确保按计划完成订单交付。

值得一提的是,自2020年8月高测股份登陆科创板上市以来,高测股份营收、净利均实现翻倍式增长。

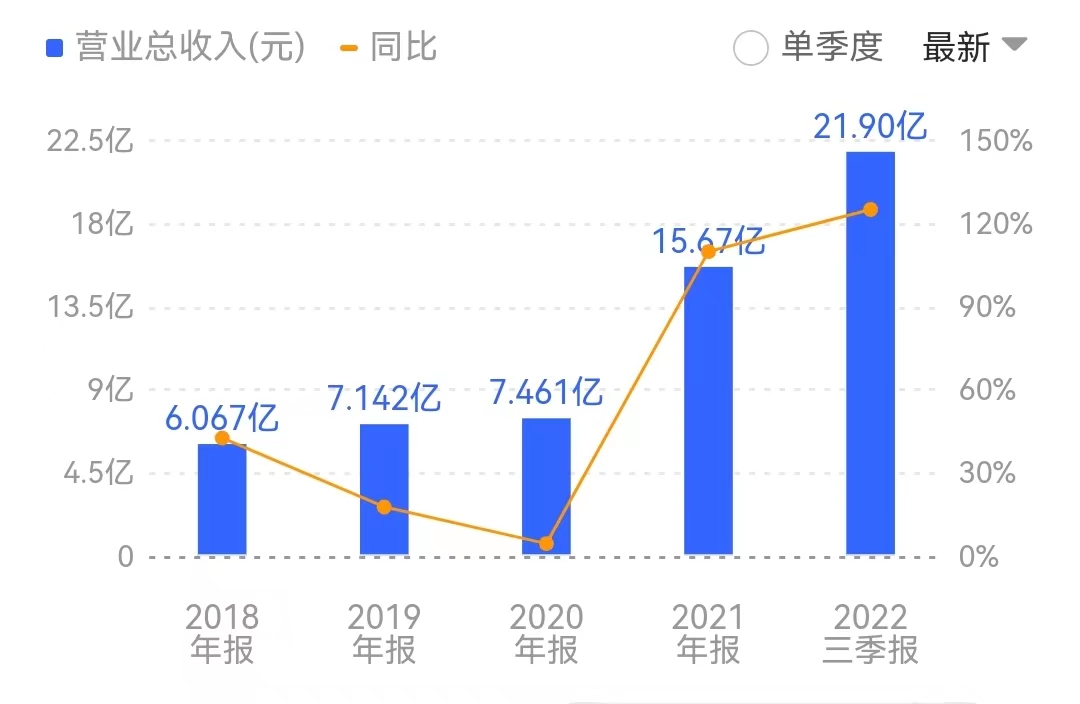

其中,公司2021年实现营收15.67亿元,净利润1.73亿元,分别较2020年增长109.97%、193.38%。若以2022年全年净利润7.90亿元计算,公司前三季度实现净利4.28亿元,预计今年四季度净利将高达3.62亿元,较去年同期0.61亿元大涨约493.44%。

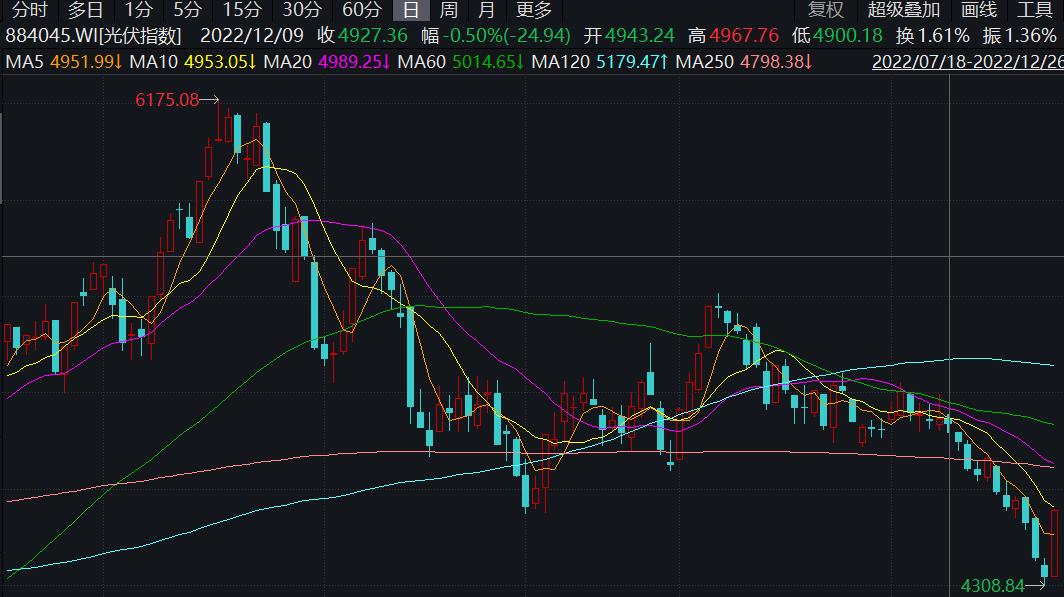

不过从二级市场来看,高测股份的走势显然并不尽如人意。自8月24日创下106.33元/股的高点后,目前累计跌幅超过30%,几乎回到年初的原点,这一走势与光伏概念板块几乎如出一辙。

据Wind光伏指数显示,自触及8月17日的高点以来,光伏指数已连续超四个月下跌,截至12月26日收盘时,跌幅接近30%。期间,海外市场需求阶段性放缓以及产业链价格在上游的带动下持续下行是导致光伏板块大跌的主要原因。

PV Infolink数据显示,今年8-10月份,光伏组件出口量分别环比下滑9%、11%和7%;11月至今,硅料、硅片、电池片、组件价格跌幅分别达到15.84%、26.86%、14.18%和3.54%。

近日,高测股份接受了超百家机构集体调研,有投资者重点问到“硅片价格下降对公司硅片切割加工服务业务盈利水平的影响”。

对此高测股份表示,公司硅片切割加工服务业务的收入主要由代工费、剩余片销售收入及硅泥等废料收入三部分构成,短期来看,硅片价格下降对公司剩余片的销售收入会有一定影响,但对公司硅片切割加工服务业务盈利水平影响比较有限。

“从长期来看,硅片价格下降有利于激发下游电站投资需求,带动行业更健康发展。同时硅片价格下降将加剧硅片环节的竞争,具有低成本切割以及具有技术迭代研发能力的优势产能将会占据先机。”高测股份表示。

界面新闻注意到,近期各大券商密集发布电新行业2023年度策略,仍集体看多光伏行业的表现。浙商证券研报称,短期内,硅料价格下跌,组件价格下降,将促进光伏设备需求提升。中长期内,伴随未来光伏价格和成本的持续下降,光伏装机需求有望持续增长。

民生证券研报认为,光伏板块成本压力松动,全球光伏需求持续向好,新增装机或将维持高增速。在平价底层逻辑不动摇的背景下,主链电池技术快速迭代、辅链新产品积极推出,当前光伏度电成本暂不见底,转换效率暂不见顶,行业景气度有望持续升温。

评论