记者 刘林

12月29日,中国人民大学发布的2022年天府金融指数(TFFI)显示,今年35个中心城市中,北上广深等一线城市受疫情影响金融发展领先优势有所下降,与此同时,新兴金融正在改变中国金融的区域格局。

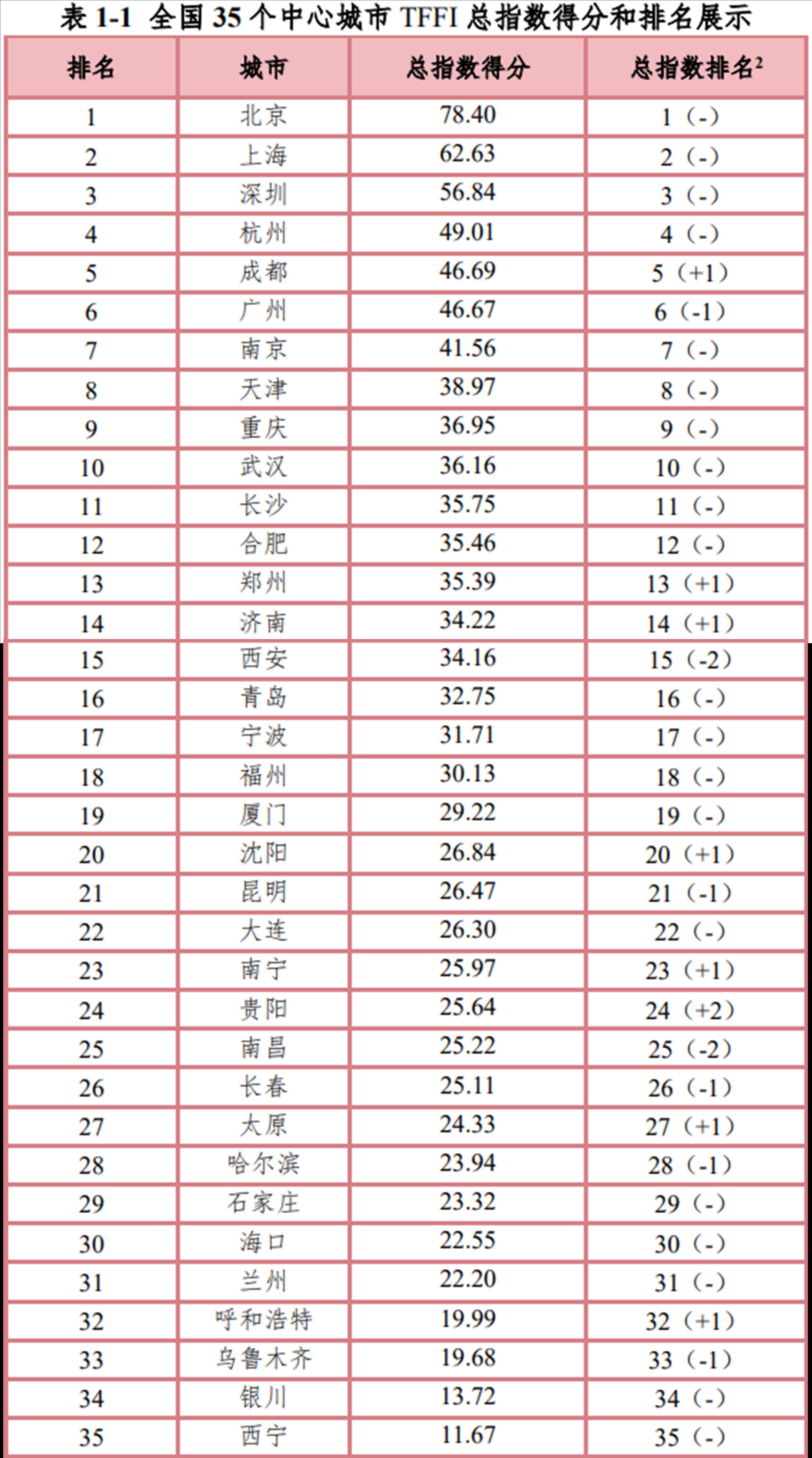

“天府金融指数”从金融中心理论、国家宏观经济政策、中国金融实践三个维度考察、评估全国35个中心城市的金融发展总体情况,是衡量我国主要区域中心城市金融综合竞争力的重要参考依据。今年该指数排名前十的城市依次为:北京、上海、深圳、杭州、成都、广州、南京、天津、重庆和武汉。

和上年相比,前十名城市中,除成都外得分都有不同程度的下降,平均降幅为4.93%。成都在金融市场、金融机构、人力资源、科技金融等子指数上得分均有所提升,总指数得分上升1.35%,是前十名城市中唯一得分上升的城市,排名也因此上升一位。不仅如此,成都的农村金融在35个城市中排名第一、绿色金融排名第三。

中国人民大学财政金融学院教授、国际货币研究所地方金融研究室主任何青指出,粤港澳大湾区的人员往来、经贸合作、金融联系持续受到新冠疫情的冲击,身处其中的深圳和广州今年继续面临经济金融发展上的挑战。2022年,深圳得分从2021年的62.18降至56.84,广州从2021年的50.09降至46.67。

“北京和上海作为全国的中心城市,在金融市场和金融机构上优势十分明显,但是,新冠疫情增加了国际交流成本,限制了北京和上海在全世界范围内调配金融资源的能力,较第二梯队城市的领先优势有所下降。”何青指出,“同时,各大城市在新兴金融领域持续发力,不断追赶北京和上海。”

2022年,北京TFFI指数得分从2021年81.15降至78.4,上海得分从2021年的70.47降至62.63。

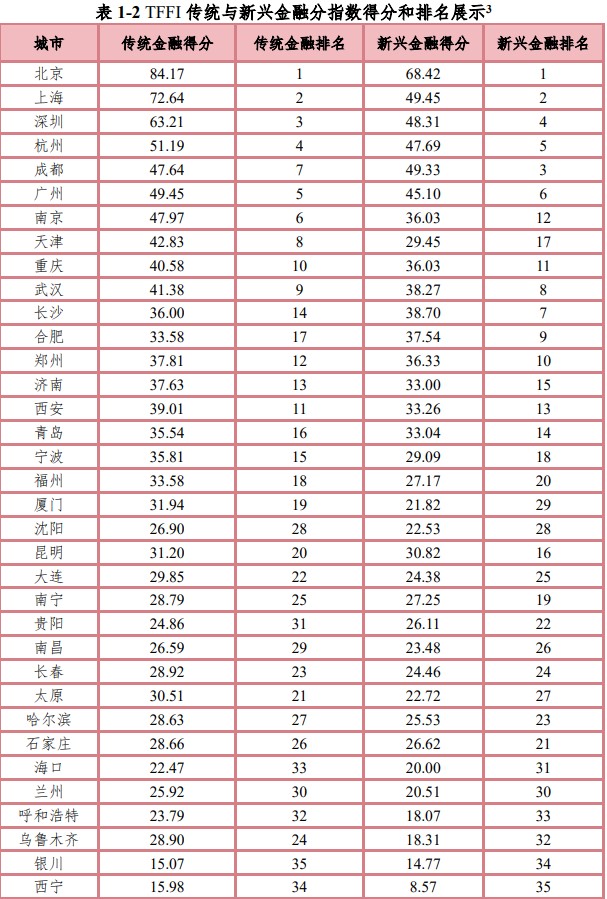

何青表示,与创新驱动、改革开放、区域协调、绿色发展、乡村振兴和共同富裕相适应的新兴金融业态蓬勃发展,正在深刻地影响和改变着中国的金融格局。

部分城市虽然传统金融处于相对劣势,但新兴金融表现较好,由此推动其在总指数中的排名好于传统金融。比如,长沙、合肥的传统金融得分排名虽然在14、17,但新兴金融得分的排名却在7、9,由此推动他们的总排名为11、12。反之如西安,虽然传统排名11,但受新兴金融拖累,总排名只有15。TFFI新兴金融分指数由科技金融、绿色金融、文化金融和农村金融四个子指数构成。

界面新闻对比了TFFI总指数2022年和2021年前三名和第十名、最后一名的差距,2022年较2021年有明显收窄。

从区域看,东部地区城市发展优势依旧,前10名中,东部占据7席,中部占1席、西部占2个席位;11-20名中,也是东部地区席位最多(6席)、中部次之(3席)、西部最少(1席)。

此外,对于各城市如何在金融上进一步支持小微企业,中国人民大学财金学院副教授黄继承在发布会上表示,金融支持小微企业发展中还有四个问题可以进一步改进。

一是小微企业贷款渗透率有很大提升空间。部分金融机构,尤其是国有银行,在对小微企业的贷款业务中存在比较严重的“掐尖”现象。这可能是因为金融机构获取小微企业的有效信息往往比较困难,获客成本高、效率低;金融机构也比较缺乏针对小微企业的贷款审核标准,审核流程比较保守;风险分担机制还比较缺乏,且灵活性不够,限制了金融机构的放贷意愿。

二是 “术业有专攻”的中介组织和机构仍比较缺乏。不仅金融机构缺少有评估功能的中介机构,企业也缺少有咨询功能的中介组织和机构。因此,需要加快发展从事特定行业资产评估的专业服务机构,培育行业协会、商会等组织,充分发挥其咨询和评估功能。

三是小微企业的经济行为有待进一步规范,金融意识还待加强。大量小微企业、个体工商户存在财务不规范现象。部分小微企业缺乏对金融的认识,甚至对金融不信任,存在一定的抗拒心理,究其原因主要是基本金融意识的建设相对滞后。为此,需要加强法制建设,加强金融功能和金融服务宣传。

四是可持续的发展模式仍需探索。当前政策支持力度很大,一旦政策退坡势必影响小微信贷业务的可持续性。而且,在目前的模式下,金融监管部门、金融从业人员与金融机构股东三者之间面临利益冲突。以银行为例,各银行按照金融监管要求,将普惠金融业务纳入考评体系中,这调动了机构内开展普惠金融业务的积极性,但银行的外部股东在短期并没有看到好处。从长期来看,通过普惠小微的规模优势来降低业务成本最终实现盈利,即业务本身可持续,或许才是金融支持小微企业发展的可持续模式。

“普惠金融不仅仅是一个数量的概念和单纯解决贷款的问题,它是一个金融生态的概念,不能把普惠金融作为慈善救助,也不能把普惠金融作为政治任务式的推行,违背普惠金融的初衷。”中国金币集团有限公司董事长焦瑾璞指出,“我们应建立一套适合中国国情的普惠金融衡量体系和衡量标准,通过制度设计确保中小型银行真正履行好职责。金融监管除行使监管职责外,也应对我国的中小微金融、金融支持和普惠金融有适当超前的发展规划。”

评论