文|传感物联网 杨剑勇

今天,金山云正式以介绍形式于港交易所主板完成双重主要上市,不涉及新股融资。双重主要上市完成后,成为同时在纳斯达克交易所、香港联合交易所上市的公司。目前上涨6%,在港市值80亿港元(约71.6亿元人民币)。需要指出的是,这一市值相比去年的高光时刻形成巨大反差。

相比高位,金山云市值减少近千亿

金山云作为公有云厂商在美上市,因是国内首家独立的云服务厂商登陆纳斯达克,前期受到资本青睐,发行价为17美元,在2021年2月11日更是创出历史新高,ADR价格74.67美元,市值一度接近150亿美元(人民币约1043亿元)。

遗憾的是,去年创新高后,便一路大幅下滑,到如今市值只有9.19亿元。相比高位市值减少超140亿美元(按当前汇率计算,约970亿元人民币),市值缩水94%。相比17美元的发行价,已跌去77%。因在资本市场的低迷不振,金山软件持有的金山云投资进行减值评估,并计提减值亏损税前金额64.86亿元。

金山软件、小米集团及雷军是金山云三大股东。其中,金山软件位列金山云第一大股东。受金山云计提减值影响,金山软件录得重大亏损。财报显示,2022年第三季度金山软件亏损60.55亿元,其中由于对金山云的投资计提减值拨备税后净额为58.37亿元。

陷增长困境,且亏损日益扩大

金山云在资本市场的表现,在笔者看来,这背后是整体中概股较低迷,但摆在金山云面前的是市场份额不断被蚕食以及连年亏损,折射出市场对持续亏损的独角兽担忧。从经营上来看,金山云营收继续大幅下降,以及亏损日益扩大。2022年第三季度营收19.688亿元,同比下降18%。与此同时,公有云也大幅下降,作为金山云核心业务板块,公有云营收下降20.2%,降至13.466亿元。

营收大幅下降的同时,伴随而来的亏损进一步扩大,让其经营雪上加霜、举步维艰。Q3,金山云净亏损8亿元,相比2021年Q3的净亏损扩大3亿元。在财报中指出,净亏损同比增长的主要原因是本季度外汇损失2.189亿元人民币,这是一个非现金项目。与此同时,2019年、2020年及2021年以及截至2022年6月30日止六个月分别产生净亏损为11.11亿元、9.62亿元、15.92亿元、13.65亿元。

当然,在云服务赛道上,能实现盈利的厂商是凤毛麟角,对于中小云厂商来说,要想实现盈利更是难上加难。包括优刻得、青云科技等亏损也是呈现逐年增加的局面,2020年、2021年分别,优刻得亏损3.4亿元、6.3亿元,2022年前三季度亏损3.5亿元。就目前来看,通过各厂商的财报所披露的数据显示,只有亚马逊云科技与阿里云。

亚马逊云服务板块是亚马逊核心利润来源,微软没有披露公有云Azure营收规模,但微软智能云成微软最大业务板块,也是微软盈利的重要来源。2022财年阿里云EBITA盈利11.46亿元。面对竞争日益激烈的云市场,巨头们逐渐开始追求盈利性增长,非营收的增长,包括腾讯云侧重点已经从市场份额的增长转而关注业务的盈利能力。

整体来说,云计算是重资产行业,需要投入大量资金等资源,以此在全球各地建设庞大数据中心;以及需要投入大量的资金进行创新,为为千百行业提供物联网、人工智能、数据分析等云服务能力。庞大的投入,要想实现盈利门槛极高。

公有云市场马太效应明显,呈现强者愈强格局

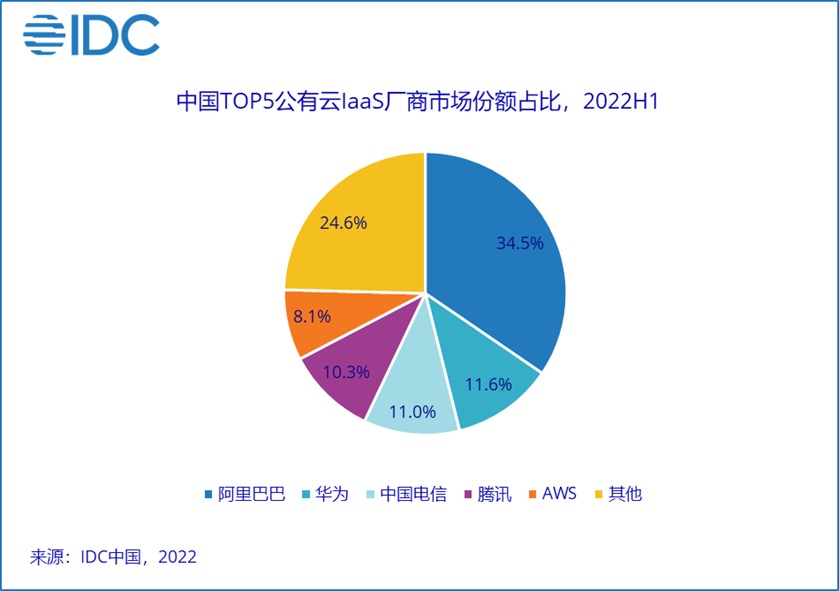

对于金山云、优刻得等中小云厂商来说,除了连年亏损以外,市场份额也被吞噬。金山云、优刻得等中小云厂商的市场份额也在不断在下滑,直至沦为“others”。根据IDC最新报告显示,阿里云、华为云、天翼云、腾讯云、AWS(亚马逊云科技)分别占据国内公有云IaaS市场的34.5%、11.6%、11%、10.3%和8.1%。

通过报告来看,我国公有云市场被五大云厂商瓜分,马太效应明显,行业呈现强者愈强的格局。同时,云服务赛道上还有百度、京东等科技巨头以及移动、联通运营商。值得一提的是,在此之前,雷军曾声称金山云不一定要拿到第一,但一定会在前三、前五。如今市场份额直接沦为“others”,令人唏嘘。

事实上,在拥挤的公有云IaaS市场上厮杀,核心比拼的就是价格,且市场竞争趋势将会进一步持续。对于中小云厂商而言,面对竞争日益激烈的公有云赛道,其市场竞争实力偏弱,从而导致营收增速放缓、下降等局面。中小云厂商急需寻找新的业务增长点。

根据IDC的报告显示,互联网行业对公有云市场的贡献度持续下降,而非互联网行业上公有云的格局有待打开。传统政企行业的数字化转型不断深化,他们正在经历的是组织、流程和业务的重塑,是供应链、产业链和价值链的变革,这为公有云市场带来了新的发展机遇。

最后

云计算产业在过去时间年得到快速发展,到如今,云计算成为全球的重要基础设施,无处不在,并主导着全球IT格局。整体来说,以云为核心的智能化、数字化速度正在加快,也带来了我国云服务市场继续保持强劲的增长态势。整个云生态系统中的公司受益,将继续受益行业红利。但对于中小云厂商来说,欲在巨头手中分一杯羹,异常艰难,如何破局前行面临重大考验,也是市场关心核心。

评论