记者 |

今年最具争议的险种毫无疑问是两度火热又下架的新冠疫情险。

在疫情平稳时,保险公司以低廉的价格推出新冠疫情险,“一杯奶茶的价格可以换来数千元的隔离/确诊津贴”,“买不了吃亏,买不了上当”……极高的性价比瞬间引发了新冠疫情险的热销,保险公司和销售渠道完成了业绩指标,投保人获得了保障,本是皆大欢喜。

然而当疫情形势快速变化时,保险公司原先的模型被快速颠覆。被隔离和感染新冠病毒的患者数量急剧增加,新冠疫情险在一片质疑声中淡出市场,还留下了“这也不赔,那也不赔”的负面舆情。

早在2020年2月,银保监会副主席梁涛就在新闻发布会上公开表示:由于缺乏定价数据基础,为防止侵害消费者权益,银保监会禁止保险公司开发此类单一责任产品。今年12月,北京银保监局要求保险公司加快设计开发价格普惠、适宜人群广泛的新冠病毒传染病相关责任险种,保障新冠病毒导致的重症、危重症和死亡风险。

回顾2022年新冠疫情险,起起伏伏间有高光时刻,也有一地鸡毛。在创新和风险的选择题里,新冠疫情险做对了什么?又做错了什么?未来将要走向何方?

“网红”隔离险被下架整改

2021年末部分城市出现疫情散发,尽管确诊人数在每日在百人左右,但接受集中隔离与居家隔离的人数陡增。在被隔离导致的经济损失和生活不便面前,不少消费者被廉价的隔离险吸引,希望在被隔离期间“因祸得福”,获取一笔津贴。

然而现实中“躺着赚钱”并不容易,以网红隔离险“复星联合爱无忧意外伤害保险”为例,如果想要获得强制隔离津贴需要满足:自己居住或工作的地方、途经地或者目的地被确定为中高风险区需要隔离或者被确认为新冠确诊病例密接而被要求强制隔离。如果因为次密接被隔离或前往部分疫情防控严格的地区被隔离,都属于责任免除范围,无法获得津贴。

另有部分隔离险的条款中将免费隔离列为免赔责任。实际上,多地政策中,密接集中隔离都为免费隔离,自费隔离常见于境外归国情况。

保险公司对隔离险理赔的严格审核也导致消费者不满激增。据界面新闻记者搜索黑猫投诉平台发现,与“隔离险”相关的投诉达数千条。消费者投诉的集中在“被隔离却因隔离证明或者隔离原因等问题理赔失败”。

针对“隔离险”乱象,早在2020年初,银保监会副主席梁涛就在新闻发布会上公开表示,由于缺乏定价数据基础,为防止侵害消费者权益,银保监会禁止保险公司开发此类单一责任产品。

2022年2月7日,银保监会财险部近日向各银保监局、财险公司下发《关于规范“隔离”津贴保险业务经营有关问题的紧急通知》(以下简称《通知》)。《通知》指出,保险公司应端正经营理念。在开发设计保险产品过程中,在综合考量可保利益和风险程度的情况下,依法依规开发产品,合理设定责任免除和理赔条件。对发生保险事故的,应主动做好理赔服务,不得无理拒赔,影响消费者的正常理赔诉求,防止出现侵害消费者权益的问题。

在经历了一系列理赔争议后,隔离险在今年三月集体下架。有互联网金融平台保险产品经理向界面新闻透露,保司在推出时没有想到现在疫情扩散得比预期严重,且作为创新险种,过往数据有限,“所以带居家隔离责任的现在赔穿了”。

北京联合大学保险系讲师杨泽云对界面新闻分析指,疫情卷土重来,推高了赔付率,保险公司为了控制风险不得不将这类产品下架。此外,监管也曾点名隔离险销售误导及条款不明确,对产品开发设计不合理、销售误导、无故拒赔等行为,依法依规追究保险公司责任。

确诊险难逃消失命运

红极一时的隔离险下架后,又几经改版变成确诊险上架,在多地确诊人数不断创新高时再一次迎来热销潮。

新上架的确诊险的保险责任集中在一次性给付的确诊补贴和按日计算的确诊隔离津贴。以华泰新冠疫情保障险为例,3000元的新型冠状肺炎确诊津贴的赔付要求是确诊新型冠状病毒感染的肺炎,且肺部影像学检查可见肺炎表现。

无症状感染者如果肺部影像学检查未见新型冠状病毒肺炎表现的,是无法获得确诊津贴的。不过200元/天的新冠肺炎确诊集中隔离津贴则包括了无症状感染者。

而人保财险的安疫保则在投保页面明确告知,对于新型冠状病毒感染的肺炎,保险人仅在被保险人被诊断为“重型”或“危重型”时承担确诊给付责任,“无症状”、“轻型”及“普通型”均不在赔付范围内。

但确诊险的命运和前一代隔离险一样,短暂地热销后又面临下架。杨泽云指出,自从新冠疫情政策调整后,确诊人数剧增。而强制隔离措施不再有、绝大多数人确诊后的医疗费用也有限,因此,这两项承保责任的风险不再(至少精算基础发生变化),进而这两项责任的保险也没有意义。

“对于保险公司而言,确诊即付的疾病保险因为新冠疫情政策的调整,保险公司给付保险金的风险大大增加,要么保险公司遭受较大损失,要么保险公司遭遇大量诉讼和纠纷。即使不下架,其产品的费率也应进行调整。”杨泽云进一步表示。

理赔争议下新冠险怎么走?

尽管“新十条”发布后,多款新冠疫情保险和行程码一样成为历史,但之前大量承保留下的后遗症仍在持续。

在中国台湾地区,新冠保险赔付已给当地保险公司造成巨大的赔付压力。台湾保险局20日公布,截至本月19日为止,防疫险累计已理赔1583.5亿元(新台币,下同),加上疫苗险已理赔407.08亿元,合计理赔已逾1990.6亿元。到本月19日为止,产险业在防疫险理赔近1584亿元,是已收保费的34.8倍,疫苗险理赔407亿元,虽含寿险业理赔部分,但也是已收保费的40倍。

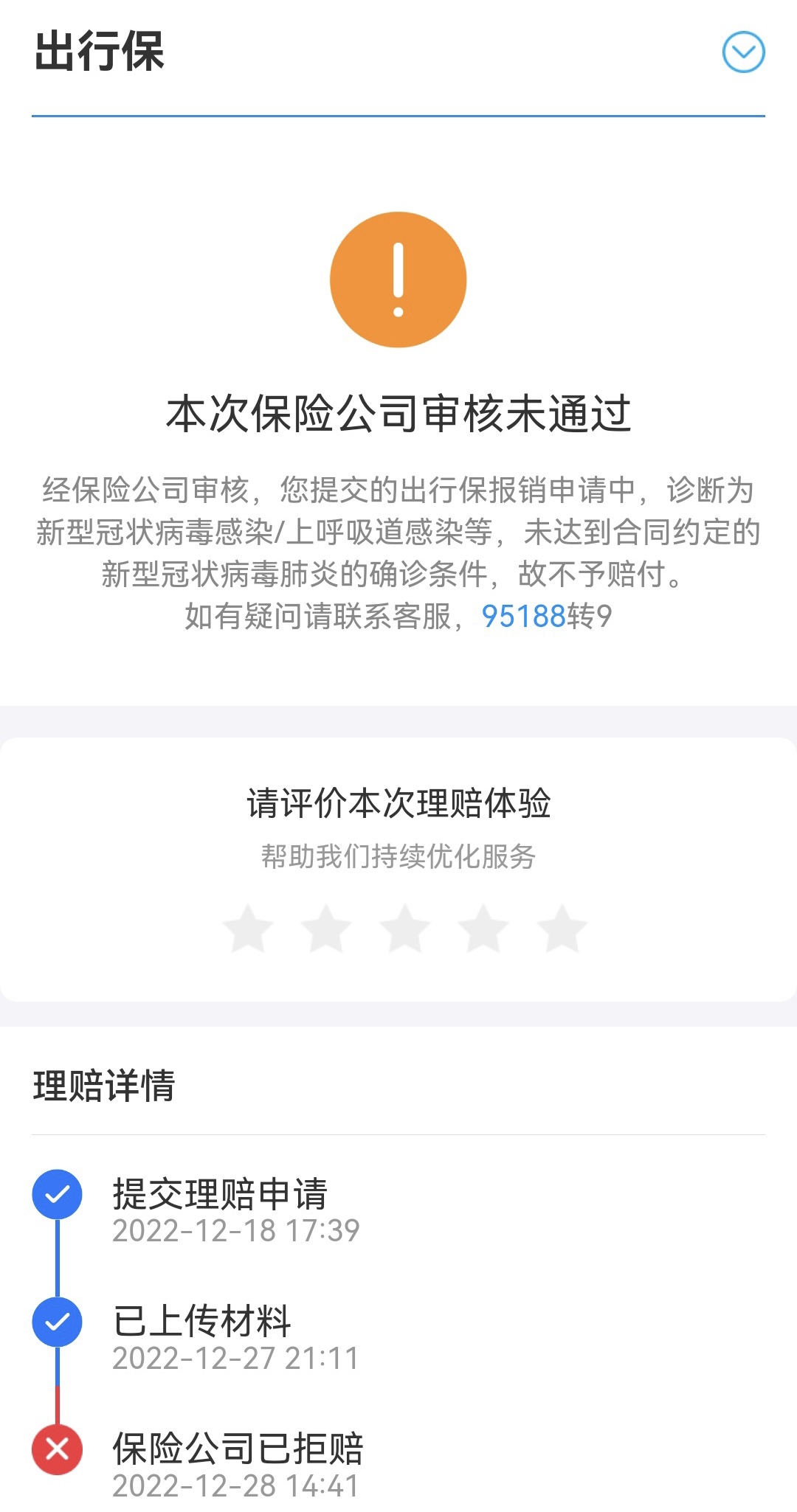

多位曾购买隔离险的投保人反映,自己翻出一年前的隔离险,想要申请承诺中的万元新冠疫情确诊津贴。但根据保险合同和客服的回复,保险中的“确诊”不仅需要核酸阳性,还需要二级及以上公立医院或方舱医院出具的诊断证明以及胸部CT和血液检查方可认定。

目前社交媒体上关于新冠病毒阳性后遭保险公司拒赔的讨论层出不穷,不少投保人抱怨自己忍受着身体不适在医院排数小时队才开到的证明仍被保险公司不认可。在某款新冠确诊理赔群中有投保人表示,她按照要求做了单管核酸和CT,医生的诊断证明也写了“新型冠状病毒感染(轻型)”,但因为肺部没有感染因此被拒赔。另有投保人在多次拒赔后表示正在准备材料,准备诉诸法律。

不过有些投保人表示自己看到理赔材料后打算放弃理赔,除了手续较为复杂外,他们担心在医院留下新冠病毒阳性和CT的病史会导致自己之后购买其他保险受影响。

在新冠肺炎尚未更名时,不少公司都对新冠患者设置了承保等待期,无症状和轻型患者康复后需要等待1-6个月不等才可以投保。随着12月26日新冠肺炎更名为新型冠状病毒感染,并实施“乙类乙管”, 已有部分保险公司变更核保政策,轻度新冠感染后不影响正常投保。

过去一年,新冠疫情保险两度以草草收场告终,但保险业对承保新冠病毒相关风险的探索仍在持续,监管和部分险企已将新冠的重症和危重症纳入保障范围。

北京银保监局印发《关于加强金融支持复工复产相关工作的通知》,要求保险公司加快设计开发价格普惠、适宜人群广泛的新冠病毒传染病相关责任险种,保障新冠病毒导致的重症、危重症和死亡风险。

“北京普惠健康保”则向参保人赠送新冠病毒保障责任,一旦确诊为新冠病毒传染病重型或危重型,可获得2万元保险金。

另外,中国平安和中国人寿寿险公司宣布,对多款产品扩展新型冠状病毒肺炎责任的有效期延长。如果被保险人初次发生新型冠状病毒肺炎,且临床分型为重型或危重型,按当时合同基本保险金额(或保险金额)的一定比例给付新型冠状病毒肺炎保险金。

泰康人寿也于近日推出“泰康新防易保险计划”,涵盖新冠病毒肺炎及16种传染病、12种急性病。

评论