文|零售公园 苏黎

蒙牛隐隐有些掉队了。

不断加码营销却一直在为营销翻车擦屁股,不断寻找业绩增量却难见起色,不断和伊利角力差距却越拉越大。

最近,蒙牛的高光时刻还是已经结束的世界杯。当梅西接过大力神杯,将它高举向天空,球迷惊喜尖叫的同时,国际足联世界杯赞助商蒙牛已经在世界杯营销上“赢麻了”。

实际上,不管花落谁家,蒙牛都会是本届世界杯的赢家,因为进入决赛的双方,阿根廷队的梅西、法国队的姆巴佩都是蒙牛的代言人。

足球皇帝贝肯鲍尔曾说,在绿茵场上滚动的不是足球,而是黄金。

根据第三方统计,蒙牛在2022世界杯营销效果居于榜首,其社交声量和社交互动量都遥遥领先于其他品牌。本届赛事上,蒙牛赞助费高达6000万美元,折合人民币4.2亿元。

从回忆杀短片预热,再到世界杯32强的定制包装产品,再到两大代言球星对决话题的营销,在世界杯赛事上,无论是品牌还是产品,蒙牛都猛刷了一波存在感。

然而,上半年因疫情压制,蒙牛的收入增速明显放缓,四季度以来终端客流量减少,蒙牛销售收入增速承压。

蒙牛总裁卢敏放曾经提出战略构想:2025年,再创一个新蒙牛。两年后,蒙牛可以交上一份满意的答卷吗?

一、重金营销却频频翻车

乳制品行业属于快消品,想要扩大知名度、打造品牌形象、提升业绩,很大程度上依赖大规模的营销手段,乳企一般会投入大量销售费用并举办多样化品牌活动。

体育营销是蒙牛的财富密码。2018年俄罗斯世界杯,蒙牛成为世界杯历史上首个乳业官方赞助商。彼时,蒙牛的财报显示,受益于产品创新、布局完善及世界杯推广营销带来的销量增长,集团在2018年实现收入689.8亿元,同比增长14.7%。

今年的卡塔尔世界杯流量远超上一届,蒙牛的营销效果又非常明显,预估蒙牛在本届赛事上的投入也可以获得可观的回报。

梳理蒙牛在本届世界杯期间的营销手段,会发现蒙牛一直在追求流量的最大化。

赛前预热期,倒计时100天、40天、10天,蒙牛发布的视频主要以重温世界杯赛场的经典时刻为主,用回忆杀将个人与蒙牛、世界杯的回忆连接。

正赛爆发期,在开赛日发布《营养世界的每一份要强》主题VC,随后相继发布球星个人向的短片,并在决赛前期发布《梅西姆巴佩 蒙牛更爱谁》,发起话题引发全民讨论。

最出圈的莫过于决赛期间,蒙牛在赛场内外回应四年前梅西的老梗:“蒙牛,今晚彻底不慌了。”

除了世界杯,蒙牛在其他体育赛事上也加强捆绑,年初奖励女足1000万元奖金,赞助冰雪赛事提前签约谷爱凌,涉及击剑、篮球、田径、游泳、击剑等多个领域。

(图片来源:东亚前海证券)

自成立以来,蒙牛就非常依赖营销手段。南方企业家曾经报道,牛根生怀揣1000万资金创业时,带领蒙牛成功挤进当时已成规模的奶业市场,依靠的是一系列的营销手段。

发展初期,蒙牛就已经学会“蹭热点”,制造一系列社会热点营销案例,比如,2001年“为申奥加油”,2003年搭载神舟5号的“中国航天员专用奶”。

但常在河边走,哪能不湿鞋。过度重视营销的后果是蒙牛频频踩坑,还在成长中的蒙牛受乳业“大头娃娃"事件牵连,失去了一部分消费者的信任。

不久之后,又卷入了方舟子的打假风波。当时,蒙牛旗下品牌特仑苏意图打开高端市场,最大的卖点就是添加了OMP,直接在外包装上打印”实验证明OMP在增加骨骼密度,防止骨量丢失方面具有作用“字样。被方舟子质疑特仑苏的OMP致癌。

尽管事后被证明添加了OMP的特仑苏没有健康危害,但蒙牛还是因为违反了食品卫生法的有关规定,被责令停止在特仑苏牛奶中添加OMP,特仑苏一度惨遭下架。

直到赞助《超级女声》选秀节目,一句“酸酸甜甜就是我”,让蒙牛在酸酸乳领域的销售量从2004年的7亿元一下飙升至2005年的30亿元。

尝到甜头的蒙牛,营销方向逐渐清晰,开始重点向文娱倾斜,从2015年开始,赞助《十二道锋味2》《花儿与少年2》《极限挑战3》等综艺,冠名《我是歌手2》《王牌对王牌》及《创造营》等综艺。

虽然签约运动员给品牌带来的曝光效应可能不及文娱明星,但是胜在安全,翻车的风险很低。近些年,娱乐明星塌房不断,娱乐营销存在较高风险,蒙牛连续三年都在处理“代言事故”。

2020年,蒙牛真果粒代言人肖战因“227事件”商业价值受损,原本预告官宣肖战为代言人也不了了之;间隔不足1个月,纯甄代言人罗志祥出轨事件,蒙牛“躺枪”,紧急更换代言人。

2021年,蒙牛赞助的选秀节目《青春有你3》,引发倒奶事件,性质极其恶劣,节目最终停播,因为产品真果粒与投票绑定,蒙牛逃脱不了干系,负面影响从节目传导至蒙牛品牌自身。

2022年,李易峰嫖娼被拘留,蒙牛真果粒宣布终止与李易峰长达6年多的所有合作关系。

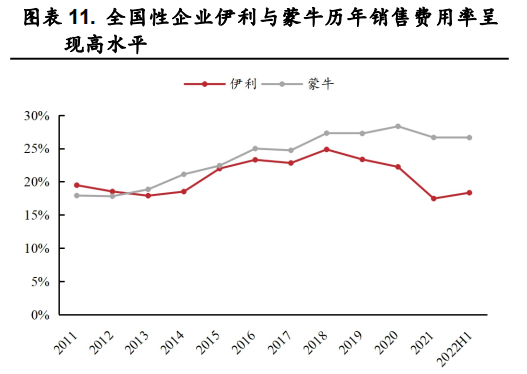

2011—2021年十年时间,伊利和蒙牛销售费用基本呈逐步上升趋势(2020年疫情以来伊利在销售费用投放上有所下降)。具体来看,2021年,伊利与蒙牛销售费用分别为193.15、234.88亿元,销售费率分别为17.46%、26.65%,呈现较高水平。

二、业绩承压,难觅第二增长曲线

蒙牛豪掷营销费用的背后,是有心无力的业绩。

根据财报,2022年上半年,蒙牛实现收入477.2亿元,同比增长4.0%;经营利润25.2亿元,同比下滑9.3%;毛利174.6亿元,同比下降1.6%;归母净利润37.5亿元,同比增长27.3%。

但剔除掉一次性收益后,公司实现净利润29.8亿元,同比只增加了1.0%。

蒙牛在年中报给出的解释是,由于上半年国内新冠病毒疫情反复及全球通货膨胀攀升、原料成本上涨,为乳业带来短期挑战。

将时间往前倒带,其实从2019年开始,蒙牛的营收增速就呈现出幅度较大的波动,2019年至2021年,蒙牛营业收入分别为790.3亿元、760.4亿元、881.4亿元,增速分别为14.6%、-3.8%、15.9%。

当前,我国乳制品行业形成了以伊利股份和蒙牛乳业为首的双寡头竞争格局。从财务数据上看,蒙牛不仅没有保持自身稳定向好的节奏,在营收和利润规模上,和伊利的差距也不断被拉开,今年上半年,伊利实现营收634.6亿元,净利润为61.4亿元。

蒙牛总裁卢敏放曾喊出“蒙牛要在2020年达成千亿销售额”的目标,然而,到了2021年蒙牛都没有完成千亿销售额的目标,反而是伊利率先迈过了千亿门槛。

相较于2012年,伊利以将近60亿元的营收差距反超蒙牛,之后二者之间的差距便越来越大,2021年,双方的营收差距已扩大至225亿元,今年报告期内的差距虽然有所减少,但也有157.4亿元的差距。

(图片来源:东亚前海证券)

从2016开始,蒙牛历年的销售费用均高于伊利。做个合理的猜测,蒙牛投放的营销费用对于业绩改善所起到的作用,并不像表面那样庞大。

同花顺iFinD数据显示,2019年—2021年,蒙牛的销售费用分别为215.36亿元、215.41亿元和234.88亿元,最近三年合计广告及宣传费用达225.11亿元。

蒙牛的产品布局主要包括液态奶、冰淇淋、奶粉及奶酪产品,业务线多元化经营。其中,液态奶业务是蒙牛的基本盘。

2019年—2022年上半年,液态奶的营收占比分别为85.9%、89.1%、86.8%、83.1%,冰淇淋、奶粉及奶酪产品至今的营收合计贡献不足15%。

其实,蒙牛和伊利在液态奶的营收上差距并不大,上半年,蒙牛液态奶营收396.65亿元,伊利液态奶营收为428.92亿元。但伊利的液态奶营收占比只有67.59%,少于蒙牛同期的83.1%。

同时,伊利的奶粉及奶制品业务营收占比19.0%,至少在数据上明显多于蒙牛的其他多元化业务线,勉强可以视为伊利的第二增长曲线。

反观蒙牛,在蒙牛的规划中,除液态奶之外,鲜奶、奶粉、奶酪产品未来要成为新的增长点,均要实现百亿规模。在鲜奶方面,蒙牛自建品牌“每日鲜语”、“现代牧场”,不断抢占市场份额,但效果不明显。

在奶粉和奶酪产品的布局上,蒙牛则采取收购措施。

在奶粉方面,2010年,蒙牛收购了君乐宝51%的股权,2013年收购了雅士利。2019年蒙牛出售君乐宝,之后收购了澳洲奶粉品牌贝拉米,形成”雅士利+贝拉米“的奶粉矩阵。

财报显示,蒙牛奶粉板块2022年上半年收入18.94亿元,同比下滑约25.64%,营收占比由5.6%下降至4%。显然,通过收购的方式,蒙牛想要做大做强奶粉业务还需要一段时间。

在奶酪产品方面,控股妙可蓝多是蒙牛发力的主要方向,蒙牛将妙可蓝多作为奶酪业务唯一的运营平台。

但短时间内想要依靠奶酪拉动业绩也并非易事,在财报中,奶酪业务被归入其他分部,2022年上半年整体收入22.59亿元,营收占比仅由2%提升至4.7%。

所以,蒙牛的第二增长曲线可以说暂不明朗,甚至并没有第二增长曲线。

三、产品力不足,研发不给力

1999年,蒙牛创立时,牛根生的想法就是“复制一个伊利”,二者在业务布局上有着很多相通之处,基本盘都是液态奶业务,在增强基本盘上的打法也相似。

液态奶的战线可以分为三条:高端常温奶、高端常温酸奶和低温酸奶,每条战线蒙牛和伊利都有自己的品牌参与对打,分别是特仑苏对金典,纯甄对安慕希,冠益乳对畅轻。

根据伊利的年中财报,液态奶市场上,伊利的规模和市场份额占据第一位。安慕希市场份额达65%,稳居品类第一;金典有机作为有机品类第一品牌,市场份额持续行业第一。三条对阵战线,伊利已经轻松破了两局。

在伊利培育出的单品中,金典、安慕希、伊利纯牛奶都是200亿级的明星单品,优酸乳是100亿级的大单品,再下降级别至10亿级单品,伊利也还有舒化奶、谷粒多和QQ星等。

但蒙牛手里只有特仑苏和纯甄这两名大将,是百亿级单品,而距离特仑苏上市已经过去了13年。

对比近三年的研发费用,蒙牛的研发费用虽然逐年增加,从2.05亿元、3.18亿元上涨至3.56亿元,但始终没有超过伊利的研发费用,伊利2019至2021年的研发费用分别为4.95亿元、4.87亿元和4.02亿元。

研发投入不高意味着蒙牛的产品能力会减弱,想再培育出百亿级单品显然不能依靠大肆宣传,还得沉下心加大研发力度,提高创新能力才是突围的核心。

今年上半年,蒙牛在研发上的投入也集中在奶粉和奶酪产品这两块,由于自身造血能力不足,只能通过收购公司提高研发力度,生产出新产品。

在寻找新的业务增量上,蒙牛在鲜奶、奶粉及奶酪产品业务上齐头并进,正如前文提及,由于蒙牛还没有打通其他增长点,所以在奶粉和奶制品方面略逊于伊利,成人奶粉伊利稳居细分市场第一。

新业务的开展如果只依赖收购扩张,当收购的资产无法实现增长时,蒙牛的业绩便会受到一定程度的拖累。

而且蒙牛在乳业的竞争对手也远不止伊利一家,新乳业、辉山乳业和燕塘乳业等新玩家,都是不容小觑的存在。

近些年,蒙牛开始进行数字化转型,建立智慧牧场系统实现「云上养牛」、智慧供应链让产业链于与费者紧密连结,成立「鲜奶社区团购项目组」降低鲜奶鲜奶断供等,都是蒙牛的数字化尝试,但蒙牛是否能借助数字化转型重新追赶上伊利还尚未可知。

伊利和蒙牛在营业收入规模上曾经呈现出交替称霸的局面,二者的产品矩阵也是非常相似,现如今的态势,却是伊利领先的地位愈发稳固。

蒙牛前期凭借精准且富有开创性的营销策划迅速打响了品牌知名度,喧嚣过后,是否应该反思除了营销,还能做点什么?比如增强渠道模式的掌控力度,比如提高管理层的稳定性,比如提升产品研发的费用。

评论