记者 |

编辑 | 陈菲遐

分化将是2023年光伏的主题。

2022年光伏指数(884045.WI)全年下跌9.32%,振幅则高达60.72%。年中光伏指数最高上涨18.92%至6175.08点,而低点则一度回落41.8%至3021.81点。个股方面,备受市场关注的组件巨头隆基绿能(601012.SH)年内大跌31%,天合光能(688599.SH)下跌18.9%。

值得一提的是,即使受益于硅料价格大涨,龙头通威股份(600438.SH)股价同样下跌,跌幅为12.41%。表现最好的是电池片巨头爱旭股份(600732.SH),年内股价上涨61.9%。2022年巨头分化的表现似乎代表着各自的产业。

2023年,组件、电池片和硅料又将迎来什么变化呢?

谁分走了蛋糕

2022年的光伏产业继续高歌猛进。前三季度国内新增光伏装机合计52.60GW,同比增长106%。其中,第三季度新增装机 21.72GW,同比增长73%。企业层面看,根据中原证券数据统计,前三季度66家A股光伏企业合计实现营业总收入8283.17亿元,同比增长70.32%;归母净利润1056.25亿元,同比增长106.21%。其中,2022Q3光伏板块实现营业总收入3203.80亿元,同比增长69.02%;归属于上市公司股东的净利润431.29亿元,同比增长112.37%。光伏板块营收和净利润均保持高速增长态势,且净利润增速远高于收入增长,显示出整个行业需求拉动背景下的盈利能力提升。

在整个行业涨价的背景下,虽然产业链各环节价格都不同程度上涨,但多数利润都被最上游的硅料赚取。根据PV Infolink数据,2022年前三季度多晶硅料、单晶硅片、PERC电池片和PERC组件价格涨幅分别在30%左右、26%左右、25%左右和3%左右。

行业越往下游提价能力越差,产业话语权越低,这一点从各企业毛利率也能看出。主营硅料业务的大全能源(688303.SH)毛利率由2021Q4的60.3%上升至80.9%,而同期一体化企业(以组件为主)隆基绿能、天合光能毛利率分别由17.7%和15.5%下滑至14%和13.3%。此外电池片产业由于处于技术变革期,盈利改善能力明显,爱旭股份由5.8%增长至14.3%。

值得一提的是,由于光伏产业规模化效益明显,头部企业具有技术及渠道端优势,因此业绩方面优于其他公司。隆基绿能在毛利率等方面依旧领先其他同业务对手。

随着硅料紧缺接近尾声,2023年光伏产业链最大看点在于电池环节。整体来看,光伏产业链基本结束供给紧张状况,行业进入供给宽松阶段。

硅料拐点已现

2023年“一料难求”的局面将不复存在,硅料产业本轮博弈接近尾声。

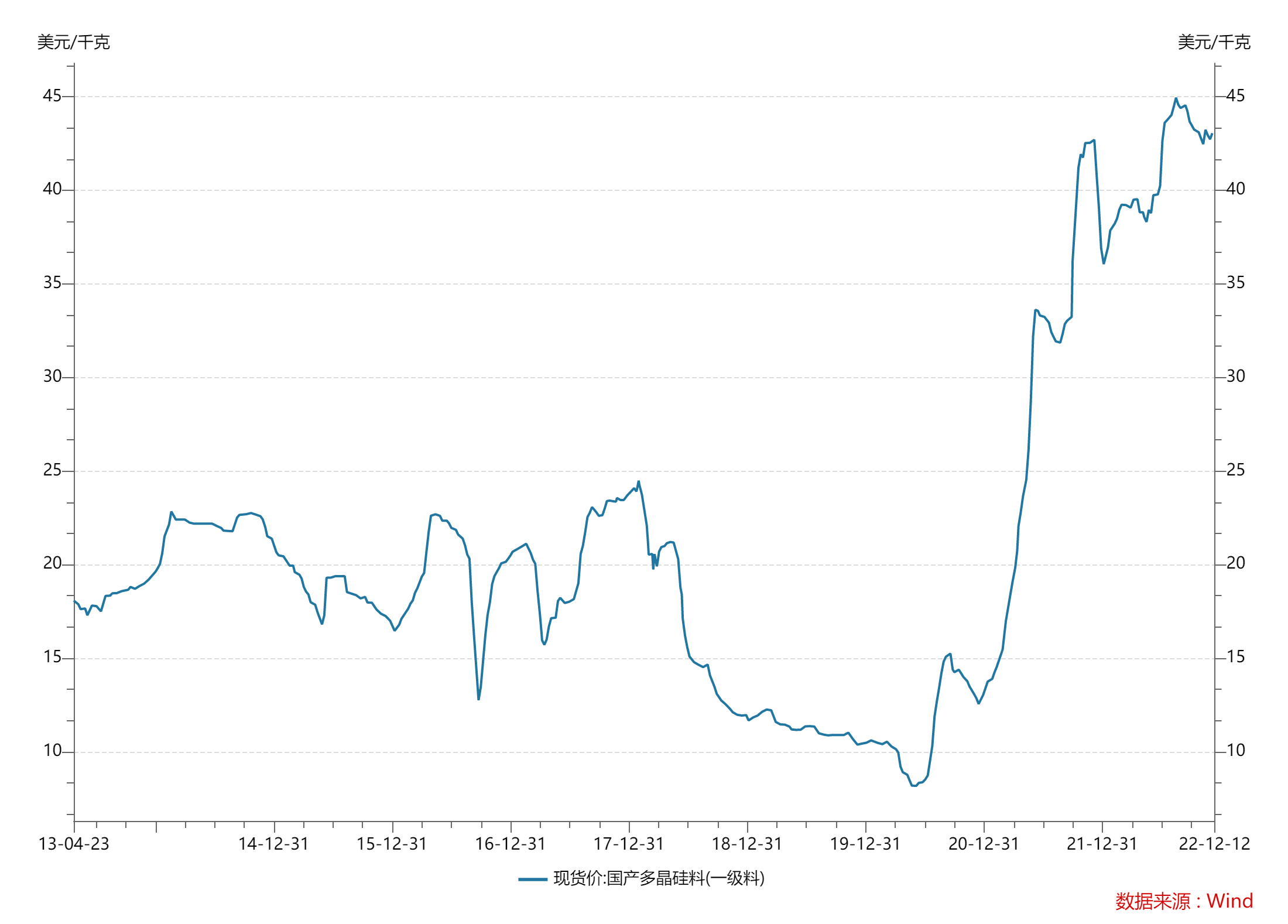

硅料价格已于年末出现疲软迹象。由于硅料产能扩张时间在整个光伏产业中最长,一般为12个月至18月,而从开工至满产一般需要半年左右,因此此前在硅料价格持续保持强势的背景下,产业链中新增有效硅料产能较少,价格持续保持高位。2022年硅料价格从年初的36.05美元/千克上涨至43.13美元/千克,涨幅高达18.53%,自2020年以来已上涨超3倍。

硅料供给提升,新增产能已开始逐渐释放,价格回落成定局。除了通威股份、大全能源这类头部公司外,新进入者产能也开始释放。2021年中,光伏产业链外部投资者看到光伏未来的前景以及彼时不断上涨的硅料价格,开始切入硅料产业,从各家投产节奏来看,大部分产能释放将于2023年落地。根据中原证券统计,2023年大全能源包头、新特能源准东、通威乐山二期等厂商均有10万吨/年级别的硅料产能释放,而青海丽豪、清电集团、信义光能、合盛硅业、宝丰能源、上机数控、江苏润阳、天合光能、江苏阳光等一期项目5-10万吨/年不等产能投放。预计2023年我国硅料新增产能123万吨/年,年底国内多晶硅供应能力有望达236.8万吨/年。按照预计投产进度和产能爬坡周期估算,全年有望新增140.18万吨硅料产量,另加10万吨的海外进口量,全年硅料供应量有望超过150万吨,能够支撑536.34GW的光伏组件、446.95GW的装机容量。

硅料供需矛盾的缓解从去年已经悄然发生,这从产量增速也可以看出。去年前三季度,多晶硅、硅片、电池片和组件环节产量分别为55万吨、236GW、209GW和191GW,同比分别增长52.8%、43.0%、42.2%和46.9%,硅料产量增速明显快于产业链其他环节。

2023年价格下跌是大概率事件。本轮硅料价格高点出现于去年8月,此后由于部分厂商硅料产能落地,产业供需缺口得到一定程度缓解,产业价格开始震荡下滑。2022年12月21日数据显示,多晶硅致密料均价已下跌至255元/千克,单月下跌超过15%。

光伏可以迅速发展的本质是成本即经济性,终端对行业价格保持较高的敏感度。随着硅料价格下滑,此前受价格抑制的部分集中式光伏电站有望重新恢复,这也有利于整个行业快速发展。

2023年最大看点

近年来光伏技术革新已逐渐放缓,但电池有望成为2023年光伏技术推动的新引擎。

作为P型电池的代表,PERC技术转化效率已接近极限。目前光伏电池中最主流的制备技术是PERC电池,2020年PERC电池市占率已高达86.4%。由于PERC电池理论极限效率为24.5%,和如今23%以上的转化效率非常接近,技术替代近在咫尺。

相对于P型电池,N型电池具有弱光性好、寿命长(N型电池几乎不含硼,衰减效应弱)、适合双面电池设计(双面率90%)及效率高等特点,因此被视为未来主流的电池。目前N型电池正处于技术迭代期,头部厂商产能还未完全落地,二线厂商仍处于技术攻关阶段,这也导致去年电池端扩产保守。

N型电池里最先落地的是TOPCon技术。去年以来各头部电池厂商对电池的产能投入主要是TOPCon技术。据不完全统计,截至10月底A股披露的已投产、在建和规划的TOPCon产能在120GW左右,其中,晶科能源、晶澳科技等已进入运营的TOPCon产能在38GW左右,2023年将迎来产业化落地大年。目前TOPCon 量产效率已高于PERC电池1个百分点以上,其替代PERC电池的步伐也在加快。

除了不断落地的TOPCon技术,异质结电池(HJT)也在不断突破。去年前11个月我国合计刷新光伏晶硅电池实验室效率纪录11次,其中8次为N型电池,而隆基绿能自主研发的硅异质结(HJT)电池转换效率更是达到了26.81%。这是继2017年日本公司Kaneka创造26.7%的单结晶硅(HBC)电池效率纪录(26.7%)以来,时隔五年诞生的最新世界纪录。

需要指出的是,HJT还处于产业化初期,目前仅安徽华晟新能源、爱康科技、东方日升等少数厂商发布相关产业扩产公告,产业化还需等其他配套产业(银浆等)进一步降本。

电池片有望成为光伏产业链未来盈利能力最强的板块。从供给看,由于电池片处于技术迭代中,诸多厂商投产较为谨慎。此外,此前上游硅料价格暴涨挤压了电池片产业的利润,各厂家扩产意愿较低,爱旭股份2021年甚至出现亏损迹象。去年以来,随着大尺寸、高功率电池出现供给紧张状况,产业盈利得到一定恢复。

从需求看,据PV InfoLink测算,2021至2025年组件(电池片下游端)产能预计从176GW增长至461GW,CAGR为27.2%,作为对比电池片产能从173GW扩张至428GW,CAGR 为25.4%,电池片供需紧张的局面或将持续。

2023年TOPCon电池将进入盈利收获阶段。由于TOPCon电池具备低衰减率、低温度系数、高双面率、长质保期和高电池转换效率等优点,更受市场欢迎,因此目前TOPCon电池相对于同等尺寸PERC电池溢价在0.1元/瓦左右。随着产业化深入带来的生产效率提升、上游硅料价格下滑、相关辅材规模化下成本下滑,TOPCon电池盈利能力预计将进一步提升。

对于电池片来说,受益于技术革新导致的产能扩张不足叠加上游硅料价格下滑带来的成本端下降,2023年将一片光明。

评论