文|赶碳号

用这样一个标题,对于苦硅料久矣的光伏行业来说,可能情商有点低。更何况,硅料降价趋势已然形成,很多文章最近都在用“雪崩”、“断崖”来形容硅料的“惨状”,可谓语不惊人死不休。

有点一根筋的赶碳号也在自责:世道已不易,为什么就不能顺应大家的美好愿望,说点让人舒服的话呢?真话实话,在很多时候虽讨人嫌,但该说还得说。

实际上,关于硅料何时出现拐点这个话题,早在三四个月前,我们就曾和头部硅料企业以及一些券商分析师沟通交流过。在当时,我们大胆提出一个假设,硅料价格拐点,可能等不到当时的主流机构所预测的2023年年中。我们甚至认为,今年春节前后就会出现硅料拐点。事实果然如此。但拐点归拐点,绝不等同于硅料会断崖式下跌,这是两个不同的概念。

就像一个多月前的11月29日,我们认为,硅片降价只是一个开始,光伏行业即将迎来全面产能过剩一样。在当时,不少人批评我们杞人忧天,这个时代哪个行业不过剩?!过去这一个多月的市场变化,从某种程度上也证明了我们的判断。

当然,这不代表今天的观点也是正确的,只是提出一些分析和依据,需要大家独立解读、判断。

01 我们判断硅料的底层逻辑

图1 光伏产业链部分环节基本行业特征;来源:国金证券研究所

整个光伏制造产业链,行业的利润蛋糕怎么切,从长期来看,是由各环节的进入壁垒和竞争格局决定的,但从中短期的动态变化趋势看,则通常由各环节相对其上下游(或短板环节)的供需关系边际变化所决定。

比如,2020年下半年的光伏玻璃和从2021年持续至今的硅料,作为产业链上显著的供应瓶颈,通过不断涨价,攫取了远超其它环节的超额利润。

此外,产业技术进步也会在一定阶段内影响环节利润分配,例如2015年到2016年金刚线切割技术在单晶硅片领域的推广应用,使得硅片环节在降价过程中,实现超额利润。而PERC电池在对BSF的替代过程,也享受了2-3年的超额利润。

决定硅料价格的中短期的最重要的逻辑,就是供需。

带有趋势性特征的“价格拐点”的出现,往往带有预期,会提前反应,就像期货一样。在硅料的供需关系中,长单锁量不锁价,现货价格则是买卖双方不断博弈所形成的结果。决定博弈结果的,不止是上下游产能产量等供求关系,也包括了对未来供需关系的预期。

所以,我们之前预测,硅料价格拐点会提前,而不是在供需平衡时才会出现。但如果就此认为硅料会“雪崩”、“断崖式下跌”,则缺乏事实依据。

02 2022,从拥硅为王到供需紧平衡

实际上,在整个2022年的前三个季度,甚至前10个月,都处于拥硅为王的时代,最后两个月,随着一部分硅料产能释放出来,则进入一种“紧平衡”的状态。

2022年,我国多晶硅生产80万吨左右,加上进口的10万吨,全年总计在90万吨左右。按照每瓦组件2.66克的硅耗,大约对应338GW的组件。这个数据,与全球光伏装机组件总需求基本匹配。

图2 数据来源:SolarPower Europe,SEIA

但是,这种“紧平衡”在最近一两周内正在渐渐被打破。行业咨询机构形象地记录下了硅料价格预期的博弈过程。

12月7日,PV InfoLink这样描述:“尽管市场氛围微妙,博弈气氛紧张,盼跌情绪浓郁,但是买卖双方对于新的价格仍然各有考虑,实则买卖双方出价都呈现极度谨慎态度。”

12月28日,PV InfoLink则这样记录:“上游环节博弈程度日趋激烈,硅片环节仍然处于价格急速下跌过程中,假设以硅片跌幅对应硅料价格的下跌幅度测算,恐当前硅料价格水平暂时难以覆盖。但是在目前纷繁复杂的市场环境和快速变化中,上游企业也纷纷在寻找和摸索新的商务合作模式,寻求互相依托和绑定合作关系。”

在光伏史上,到目前为止,至少曾经出现过三次“拥硅为王”的现象,分别是2004年到2008年、2010年到2011年、以及2020年到现在。导致这三次高价格周期的直接原因,都是短期需求超预期、而供给无法跟上,即:阶段性供需错配。

这主要是因为,硅料是技术、资金壁垒最高,产能最为刚性,而且扩产、爬坡周期最长的一个环节,同时叠加例行的检修、生产事故、限电等不确定性因素,远比硅片、电池、组件其他三个环节更容易出现供应不足的情况。

客观说,硅料企业在过去两年中取得如此的“超级利润”,看似不合理,但这就是市场,这是生意。这就是理想与现实。

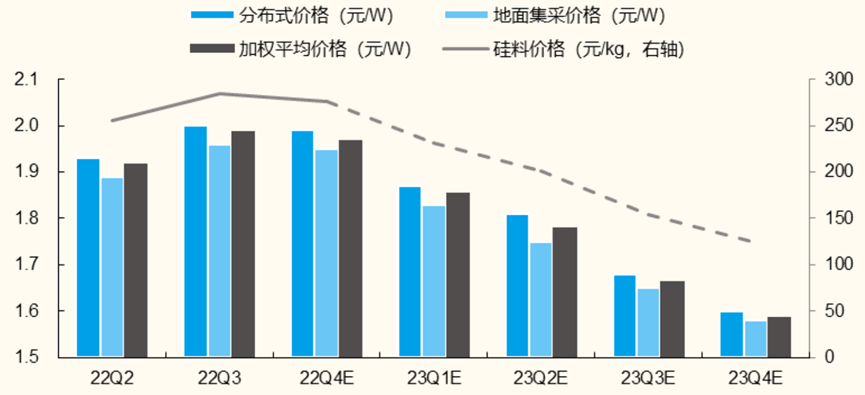

03 2023,不会有雪崩,也没有断崖

图3 组件及硅料价格预测(元/W,元/kg);来源:硅业分会、PVInfoLink,国金证券研究所测算

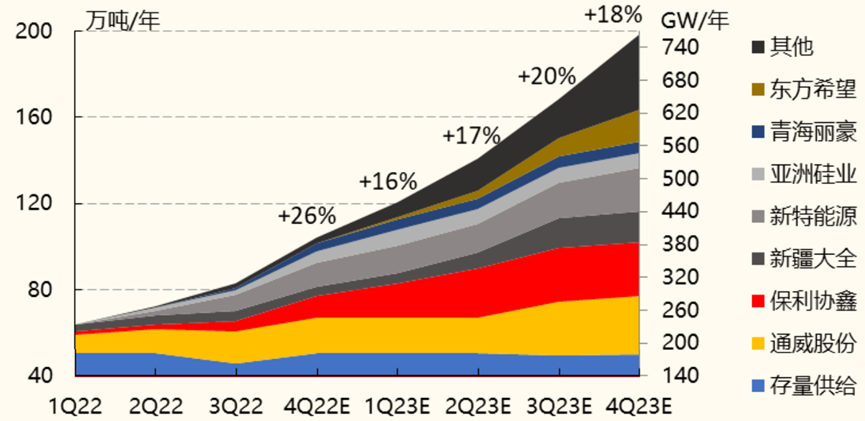

2023年,硅料主要供给增量包括协鑫包头10万吨、大全包头10万吨、通威乐山三期12万吨、新特准东10万吨、东方希望宁夏12.5 万吨、合盛硅业10 万吨等。

预计到2023年底,我国硅料名义产能将达到240 万吨。但考虑到新增产能建设进度,以及可能受到疫情防控、冬季气候、限电、硅料环节盈利收缩等因素影响,部分在建产能投产时间及爬坡进度或存在不确定性。

目前,包括硅业协会在内的多家机构均普遍预测,2023年我国多晶硅的实际产量将达到130万吨,大约是当年底实际产能的一半。

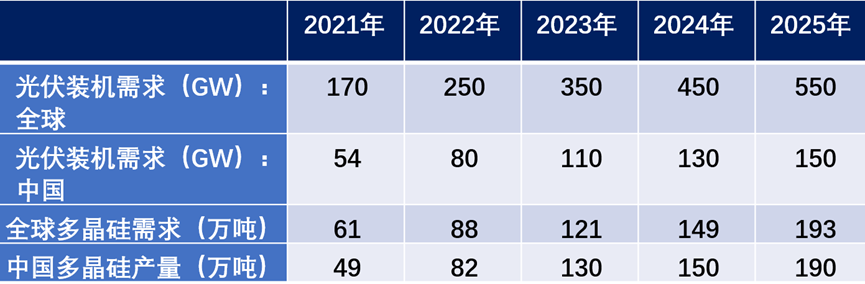

图4 全球光伏装机及多晶硅需求预测;来源:硅业分会

这130万吨产量,再加上每年进口的10万吨,在2023年,我国多晶硅的总供给约为140万吨。按照2.66克/W的硅耗来计算,140万吨硅料,对应的组件供货大约为526GW。

仍以图2为基础,2022年全球新增光伏装机预计为240GW,实际需求333GW。2023年,目前各大机构普遍预测会达到350GW,实际需求则会在486GW。

在2023年全年,140万吨硅料所对应的526GW组件,实际上只比486GW的全球实际总需求超出40GW,占比7%。当然,海外也有极少量组件产能,但基本可以忽略。

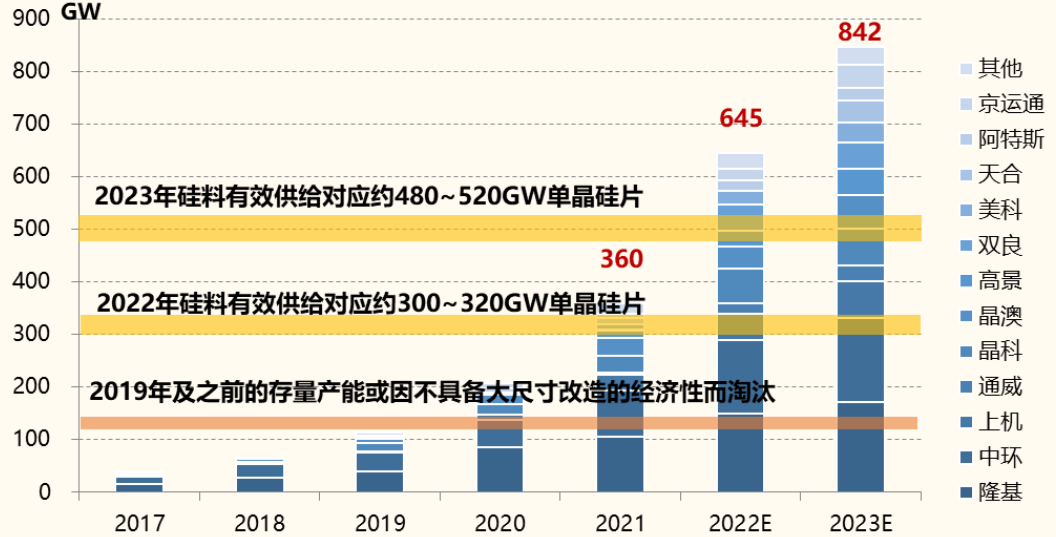

除了算硅料自身的账以外,对比硅片、电池、组件三大环节的扩产情况,也有参考价值。硅料相对于产能庞大的硅片来说,至少在2023年,还不用太担心。

图5 硅片环节名义产能及需求(GW);来源:国金证券

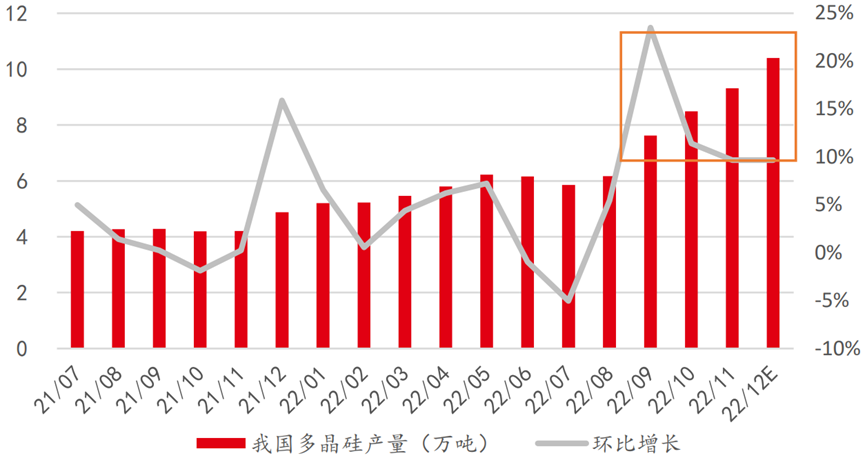

另外,值得注意的是,进入2022年第四季度以后,硅料产量的环比增长速度已经在放缓。

同时,市场变化多端,绝非千篇一律。很多下场的硅料新玩家也并非所有人都意志坚定,而不存在观望心态。未来硅料价格走低,项目延后甚至取消也不是不可能。

图6 资料来源:硅业分会,SMM

国金证券认为,综合考虑硅料新产能释放节奏及终端需求强度,预计2023年硅料价格呈现“波浪式下跌态势”:

2023年第一季度为传统需求淡季,但考虑到目前主流组件企业一季度在手订单较为饱满且价格合理,同时考虑国内补装需求及硅料供给环比增幅相对较小,预计 2023年一季度硅料价格低点在20~25万元/吨;

随价格回落后,国内及海外地面电站需求大规模启动,预计硅料价格下跌节奏在2023年的第二季度将会放缓,甚至出现阶段性反弹;

在2023年第三季度开始,硅料供给释放提速,预计下半年价格下跌将加速,预计到2023 年底硅料价格或回落至10~15 万元/吨。即使是这个价格区间,相对于每吨四五万的成本,毛利也是相当丰厚的。

图7 2023 年硅料供给释放节奏(季度有效供应,考虑爬坡);来源:各公司公告、官网,国金证券研究所测算后记

市场是公平的。虽然2023年不存在“雪崩”、“断崖”,但放在更长的时间周期内,硅料价格终将归回常态,甚至有一天出现价格战的情况。这将是常态。因为,就连擅长打价格战的TCL、比亚迪、创维、海尔们都在跨界光伏了。这个行业将变得越来越热闹,越来越精彩,光伏企业之间的竞争,无疑也将越来越残酷,赚钱越来越难。

赶碳号认为,未来光伏企业之间的竞争,比拼的就是精细化的综合成本控制能力、全产业链垂直一体化布局的把控能力,以及更敏捷更有预见性的战略机动能力。落后者将被出清,优胜者继续为王,这就是光伏。

评论