文|表外表里 周霄 徐帆

编辑|付晓玲 Reno

数据支持|洞见数据研究院

“不要被人家奚落两句,说你这个云是不是被华为给超过了,你(掉到)老三了(你就忍不住),无所谓,我们不着急!”

两周前的内部员工大会上,小马哥这席“批评”CSIG的发言,让市场看到腾讯云“荒唐追求KPI,陷入虚假繁荣”的一面。

无独有偶,阿里张勇也直接撤掉相关负责人,从集团一号位,亲自下场带队。其对云业务表现的态度,可见一斑。

过去,这两家巨头都对云业务给予厚望,现在结果却不如意,纷纷陷入一号位介入的情形。

坐不住的背后,是千疮百孔的业务,是持续恶化的形势,是断崖式下滑的增速。

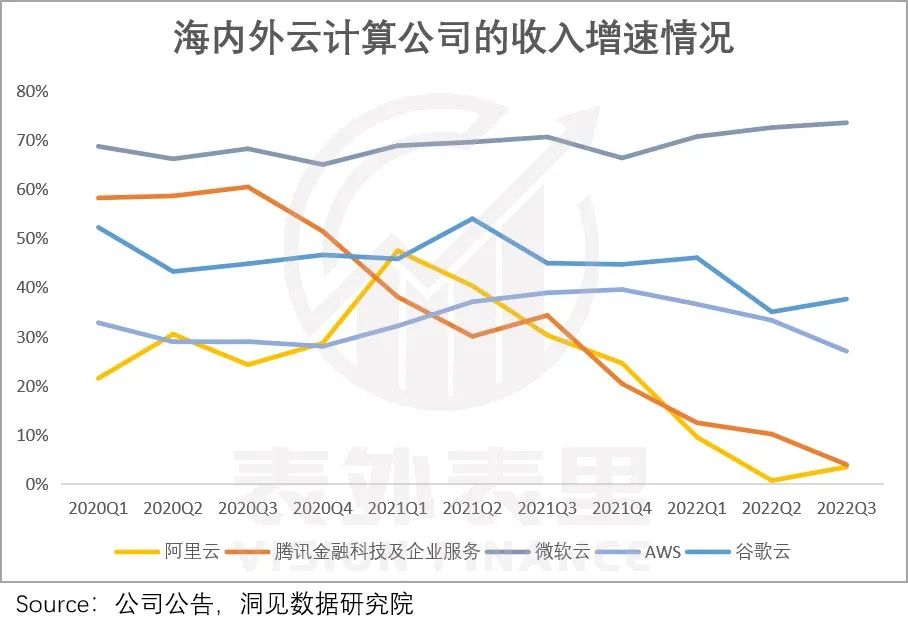

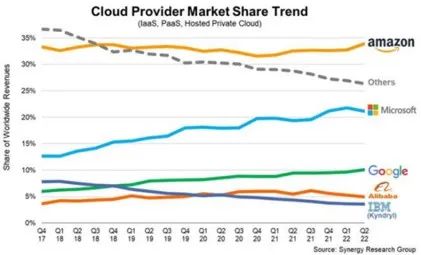

可以看到,2020Q3之后,腾讯云的收入增速断崖式下滑——从超60%,降到最新季度的4%。阿里云的收入增速也是类似的趋势。

而此时,海外的三大云商,却相对坚挺,微软云甚至加速增长。

这让市场对国内云业务的预期,产生“幻灭”——To C起家的中国互联网巨头,可能骨子里就不太理解To B产品。

那么事实是什么样的呢?国内云厂商目前在发力什么?它们还有重拾增长的可能吗?

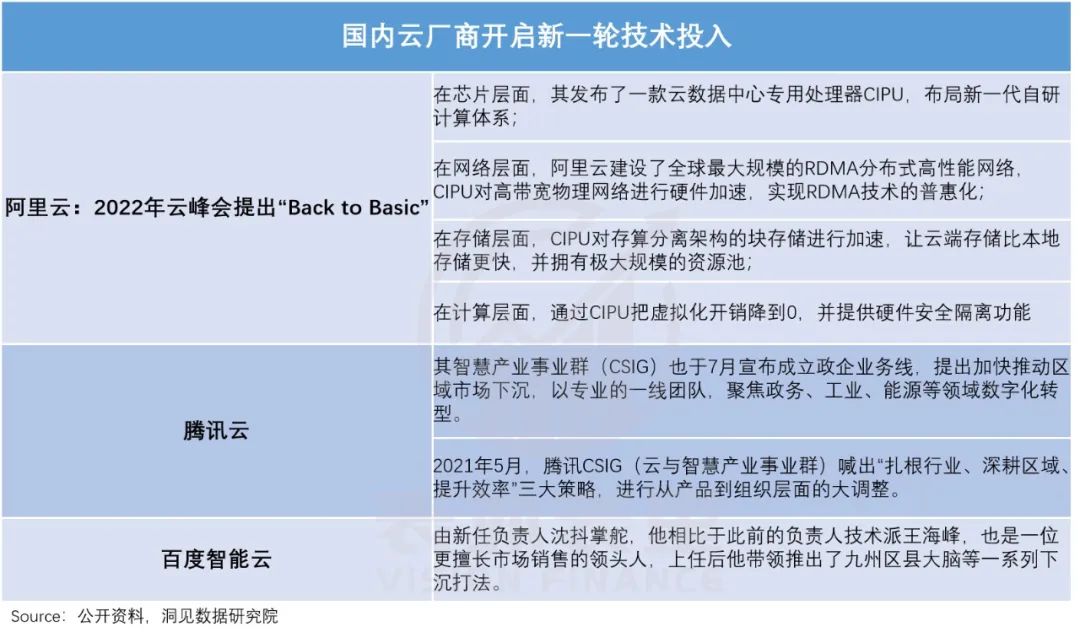

为了回答这些问题,我们做了一些功课,先简单梳理了一下,发现它们把“紧迫感”放在执行上了。

如下图,国内云厂商们在新一轮技术布局上,可谓紧锣密鼓,步步贴紧新技术趋势。

而这些,显然不是随意的经营行为。

事实上,复盘海外云巨头发展史会发现,技术变革带动增速起落是这个产业的底色。

可以看到,无论是发展最早的亚马逊云(AWS),还是短期内增长最快的微软云(Azure),都反复受到技术变革的冲击。

尤其在复盘微软云过程中,了解到其2018年前后曾遭遇收入增速低谷,增速持续4个季度下滑(要知道当时是行业红利期)。

受此影响,资本市场的上涨势头被按住,拐头向下回撤幅度达20%左右。

但经过技术变革后,其收入增速触底反弹,持续领先于同行。股价也一路上扬,截至2020年疫情前,上涨幅度达80%。

阿里云、腾讯云们,和微软云相比情况虽有差异:

·阿里云们目前正处于海外云计算市场曾经历过的第一阶段——公有云在各行各业第一次高速渗透。

·彼时的微软云,处于云计算市场发展的第三阶段——多云趋势崛起时期。

但作为同一行业标的,当年的经历,对投资者对未来能否重拾增长的理解,有极大借鉴意义。

因此,本文复盘微软云如何探底及重拾增长的过程,以探寻国内云厂商增速拐点的关键要素。

一、“自上而下”的To B产品理念,让微软云的辛勤被摘“桃子”

一直以来,在大众认知里,云计算是“烧钱不眨眼”的行当——数据显示,单个谷歌云计算区域的造价为3-6亿美元,这决定了其往往是巨头的游戏。

大型机时代,有着前期资本和技术积累的IBM,依靠得天独厚的先发优势,垄断了全球市场四分之三的大型计算机市场份额。

到了硬件虚拟化技术时代,有魄力引领变革的还是大公司。

靠大型机成长为“蓝色巨人”的IBM,征召六万多名新员工,创建五座新工厂,世纪豪赌研发出“实现全硬件虚拟化”的System/360。

在此基础,芯片巨头英特尔花费18个月(此前的研发周期往往不到半年),在8080处理器基础上研发出新一代处理器8086,开启了X86处理器的垄断历史。

此后,“IBM+英特尔+微软”奠定了PC兼容机时代的标准。

传导到应用端,有着大量基础设施积累的亚马逊云,不断演进虚拟化技术,将业务扩展到金融、能源等行业;微软凭借庞大的B端客户基础,将WindowsServer发扬光大。

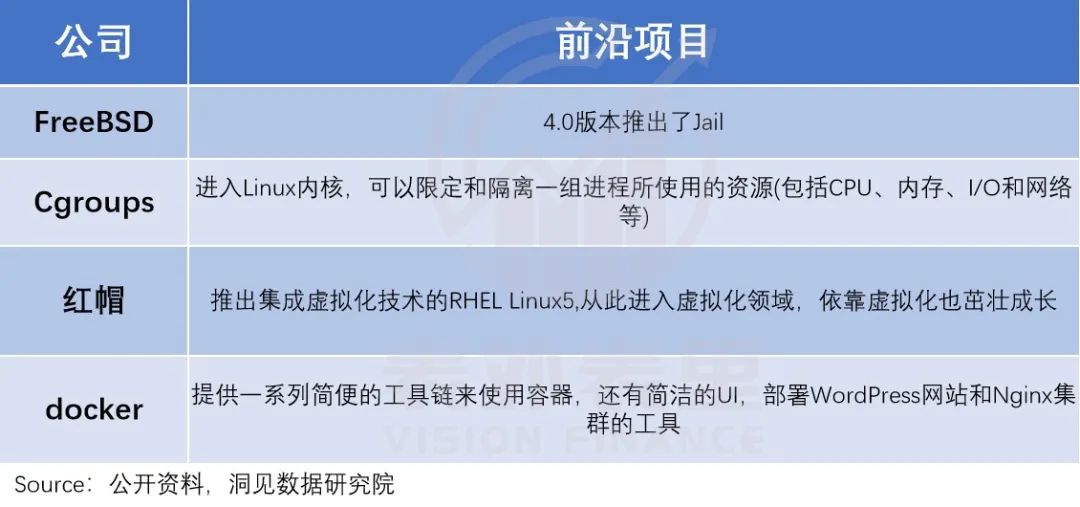

然而,进入操作系统虚拟化技术变革,也就是容器时代,这一模式被打破。

可以看到,该时期引领市场的前沿项目,都源于新兴公司。

甚至,微软、 Amazon 、谷歌等一众巨头都低下头颅,向这些企业“折腰”。

多方渠道透露,微软在2016年为收购规模仅200多人的Docker,调动了40亿美元资金,但被Docker拒绝。

而据《InfoWorld》杂志报道,谷歌曾讨论过将后来风靡的开源项目——Kubernetes(下称“K8s”)捐给Docker,让其管理运营。当然,Docker领导层也并未拥抱。

那么,为何一夕之间形势大逆转呢?这和巨头们被“摘了桃子”有关。

可以看到,云计算发展的前两个阶段——大型机/单机时代、硬件虚拟化时代,核心矛盾在于如何吸引中大型企业,提高上云渗透率。

为此,巨头们的布局重心,始终围绕技术设施和底层架构建设,以尽可能解决传输速率和数据安全问题。

到了容器化时代,这种惯性延续,甚至投入力度更大。

一方面,如下图,2017年开始,北美云厂商的资本支出总和持续提振,带动全球数据中心数量高速增长。

另一方面,迫于上一轮摩尔定律失效的危机,巨头追逐新的AI&边缘技术等发展,一定程度切中容器部署方面的趋势,让落地可能性大大提升。

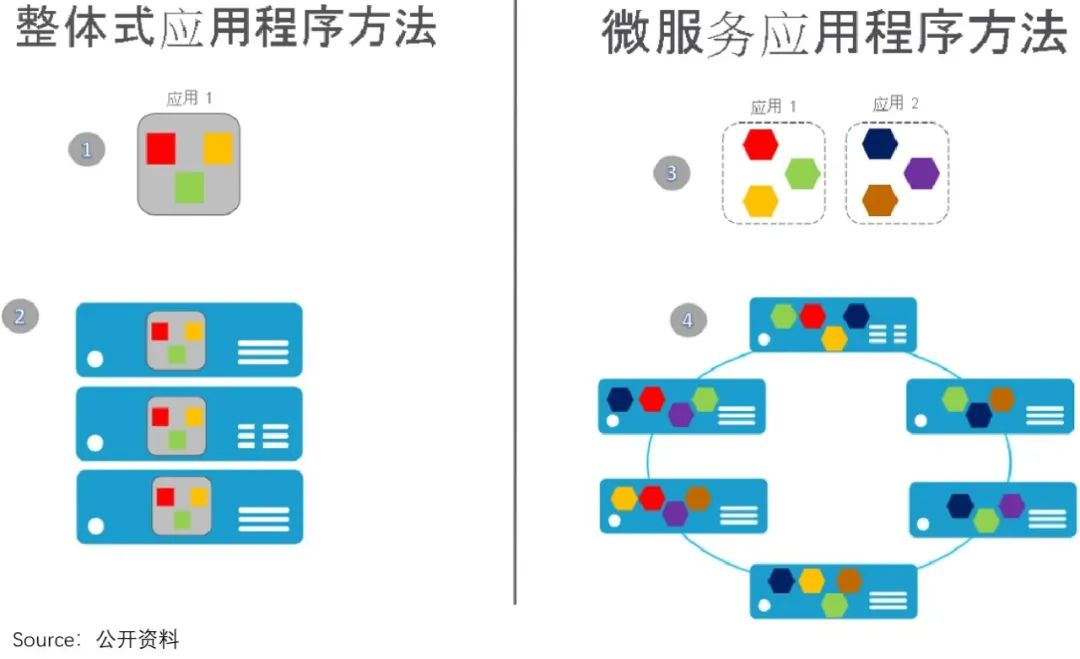

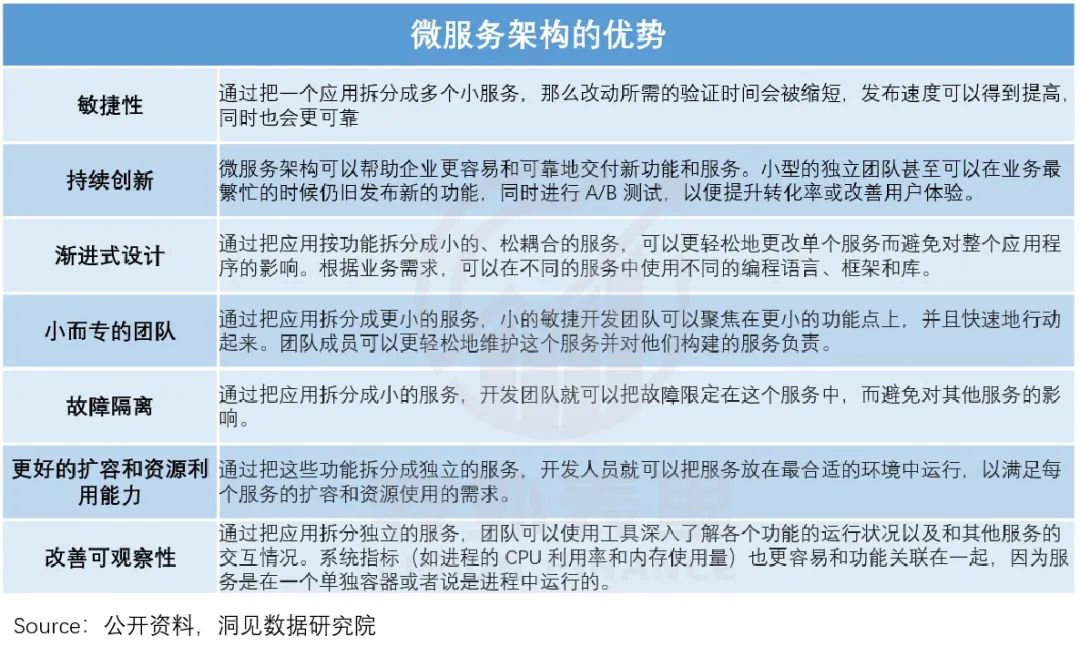

如此不断基建过程中,巨头们形成了“自上而下”的To B产品理念。然而容器技术的革新,催化的实际是“自下而上”的理念,具体通过微服务等实现。

这举例理解起来就是,同样是在某宝开网店,“自上而下”模式里,网店以用户管理和订单管理两个目标出发,提供注册登录功能、商品展示、下单等一系列次级服务。

当然,这满足了基本功能需求,但针对特殊或突发情况,比如双十一等大促营销活动,没有细致化处理能力。

而“自下而上”模式,是以各项服务出发,向上总结框架——如根据移动端和网页端不同的数据,实施更有针对性的促销方案,然后将所有方案整合成一套系统的方法论,重复使用,使用者的便利性大大增加。

当然,“自下而上”模式的运行,是需要先决条件的:一个是架构在基础设施和技术的完善搭建上;另一个是,通过开源生态,简化开发者应用,将更多精力放在微服务进化上。

前者来说,巨头和新兴公司在同一起跑线——新兴公司站在巨人肩膀,不用自己种桃。而这决定了,在第二个先决条件上,体量更轻的新兴公司能率先起跳。

2013年,Docker之父Solomon Hikes宣布了一项惊人之举,把保密的源代码开放给所有人,大家一起参与共享源代码和意见。

开源后的Docker成了当红炸子鸡,截止2017年,Docker在GitHub(开源社区,可类比游戏社区Steam)上的下载量超过80亿人次。

也由此,后端开发者走向了聚光灯。比如,大神级别容器技术Cgroups和Namespace,2014年、2015年频繁入选各大技术会议分享议题。

而直到这时,巨头才从跑马圈地中抽离出来,正视开源对容器生态的影响力。

具体来说,行业地位不显的谷歌云(GCP),积极拥抱开源,牵头联合红帽、Docker、VMware等多家公司和组织成立了云原生计算基金会(CNCF),捐出自己的开源项目K8s。

霸主亚马逊云作风强悍,自己不创建产品,却要求托管在平台上的第三方必须开源,然后修改人家的开源项目,再打包卖出去。

微软云经历长达十多年的封锁后,在新CEO纳德拉高喊“微软爱 Linux”时,在容器编排方面(如Docker、K8s)已失了先机,只能退而求其次:

·一边和Mesosphere合作,回到底层架构,推出容器服务ACS;

·另一边,仿照开源社区GitHub,加码发展CodePlex,试图吸引开发人员托管第三方开源项目。

而从结果上看,各巨头出现了较大分化。

可以看到,谷歌云吃到了不小的红利——据Sysdig 2021年报告,至少75%的用户使用K8s。也就是说,K8s发展至今,成为容器编排领域事实上的标准。

AWS的“骚操作”,引发舆论震动以及相关创业公司的不满,开发者大量逃离,口碑崩塌。

而微软云来说,容器技术方面囿于跨平台的兼容问题,并不得开发者喜欢。

开源社区上,受先发者GitHub的虹吸,截止2016年2月,CodePlex上的开源项目不到350个,2017年彻底关闭。

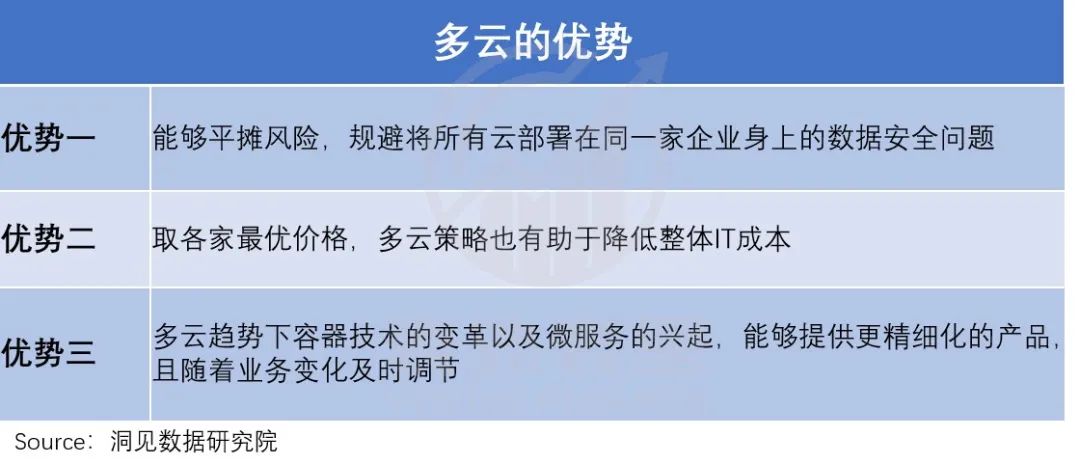

没有赢得开发者群体,已然很被动,更致命的是,容器技术进化以及开源风潮,引发了多云趋势变革。

简单理解就是,容器可以提供统一的分发方式,而K8s进一步统一了容器编排标准,这样一来,从小企业到AWS或微软等大巨头,都可以提供类似的产品,使得上云企业的选择变得多样化。

进一步引申来说,相当于装修工程,以前是一个包工头包所有,现在是设计公司、硬装、软装各司其职。(cue小马哥批评云业务高管,追求数据表面繁荣,去干总包)

而基于多云的优势(如下图),据RightScale调研,2018年有81%的企业采用多云策略,2019年比重增长到88%。

多云的普遍化,一定程度挤占了第二阶段的混合云市场(公有云+私有云),毕竟包工头很难再拿到一条龙订单。这自然冲击相关企业,尤其是以混合云为基本盘的微软。

比如,微软云的办公软件大客户Verizon被谷歌云抢走;而客户西雅图海鹰的大部分数据订单,也被AWS抢走。

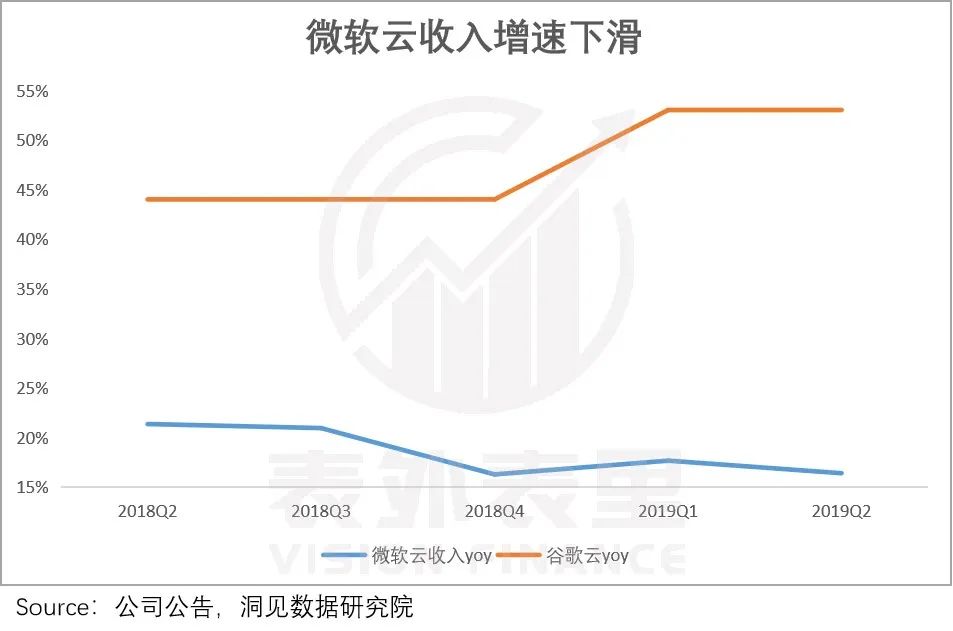

这反映在数据上,可以看到,从2018Q1开始,谷歌云收入增速提振明显。与之相反,微软云收入增速一路下滑。

总的来说,微软云由于在基建竞赛(加码公有云和混合云发展)中被牵扯太多精力,导致无论是容器编排层面,还是开源生态层面,都未能掌握先发优势,进而在多云趋势中丧失主动权,拖累业绩陷入低谷。

事实上,目前阿里云、腾讯云们遇到的问题也是类似——客户结构变化。

原有的互联网大客户需求疲软,而正处于“上云”高速渗透期的国有企业等,更倾向于国资背景的联通云、移动云、天翼云等,“青黄不接”下,阿里云、腾讯云们的业务表现不佳。

然而,在摩尔定律驱使下,无论目前的国内云厂商,还是当年的微软,大象转身往往才意味着生机。

二、all in开源生态,釜底抽薪抢夺开发者

“开源对于微软具有破坏性,开源软件设计师是市场上一支强大的力量。”

这是陷入低谷后的一场战略决策会议上,微软首席软件架构师雷·奥齐对开发者资源重要性的阐释。

而对开发者虎视眈眈的,不止微软。

早在2013年,Google就通过I/O大会大转身——不再以推硬件产品为主,而是把更多精力放在介绍开发者工具和服务上。

为此,谷歌加码发展代码托管平台Google Code,但同样被GitHub打败,于2016年关停。

结合上述微软CodePlex社区的遭遇,这意味着微软云和谷歌云在汇聚开发者资源上,一定程度处于同一起跑线。而关于开发者的争夺,成为后容器时代竞争的关键。

谷歌抢先一步,2017年投资2000万美元,将开源社区GitLab(GitHub竞争对手)拉入阵营。

接着其又和微软相继接触GitHub,谈判收购事宜。最终,微软以75亿美元高价“俘获”GitHub的芳心,让谷歌出局。

但可以看到,谷歌仍然从中吃到了不少“蛋糕”。

GitHub被收购前后,GitLab进行了一波神操作:自己网站上挂了一个迁移工具,抢GitHub的开发者。据报道,当时抛弃GitHub转投GitLab的用户比之前增长了10倍。

GitLab能突击“偷塔”,源于开发者的担忧,用谷歌CEO戴安妮·格林的话说:微软花了75亿美元后,可能很难做到让GitHub保持中立。

面对如此挑衅,微软高管针锋相对地表示:“我想说,那就等着看吧,因为我们会证明的。”

当然,放狠话是说服不了市场的,大家更关心的是结果。

收购后,微软做的第一件事,是将原本打算几个月后开源的重要资源.NET项目(相当于苹果电脑的Mac OS X系统),放在Github上公开原始码,以支持Github建立更健全的开发者社群。

这在一招之内,就平息了市场的大部分质疑。

如一位开发者说道,“.NET开源将意味着它会支持Windows、Linux以及Mac,由此一来,我们能面向更多客户。”

反映在数据上,.NET开源后在 GitHub上的月活增长达到15%,折合每月新增45万人。

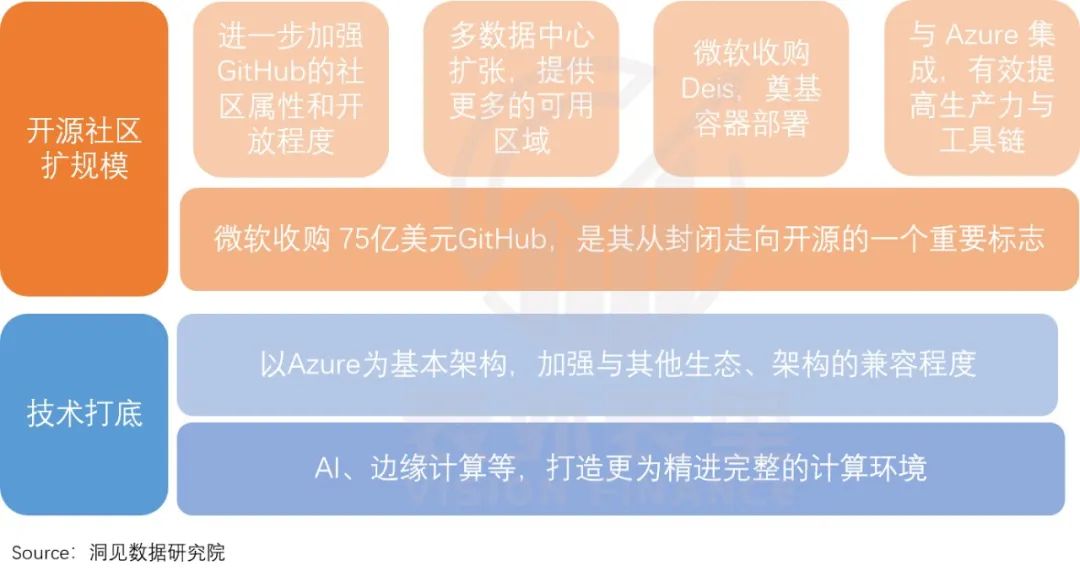

不仅用自己的“杀手锏”贴补,微软云还持续收购工具供应商以及提供免费私有库,提高开发者的可用性,进一步扩大了GitHub的开放程度。

除了开放环境的创造,可以看到,以往开发者在GitHub上,只能通过公开托管自己的项目代码库,向潜在雇主推销自己。

而微软接入后,GitHub 推出了打赏功能——开通第一年,相关开发者就可以获得最高5000美元的打赏,且GitHub不收取任何中间费用。

也就是说,GitHub从物质层面扩宽了开发者变现路径,这一定程度将吸引更多大佬工程师。

不过,对技术类社区来说,强化社区环境只是一方面,更核心的矛盾是技术层面对开发者的诱惑力。

比如,轻技术(游戏类)社区TapTap,每年都会召开年度开发者沙龙,分享前沿技术及研发经验——2021年分享了最新TDS产品,提供在开发、测试等全生命周期中可直接使用的底层工具。

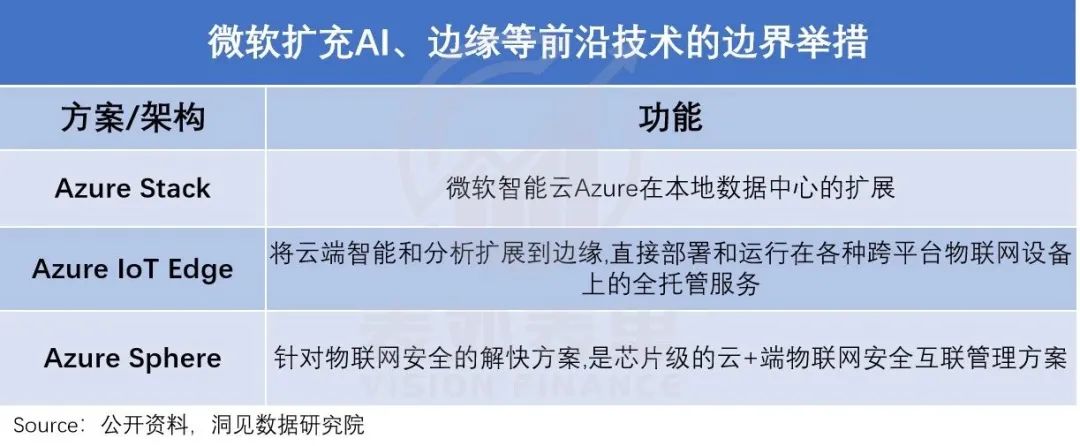

就这一块来说,微软云在Azure架构之上,不断扩充AI、边缘等前沿技术的边界:

以Azure IoT Edge为例,其针对物联网及边缘认证问题、大规模部署的安全性问题,开展了Azure认证、深入集成了设备调配服务等。

如此技术加成下,Azure IoT Edge开源后,相比普通的开源软件,可以帮助开发者更灵活地控制自己的边缘解决方案,处理运行以及调试问题。

不过,这些前沿技术要想真正深入到应用层面,还是得靠容器化。

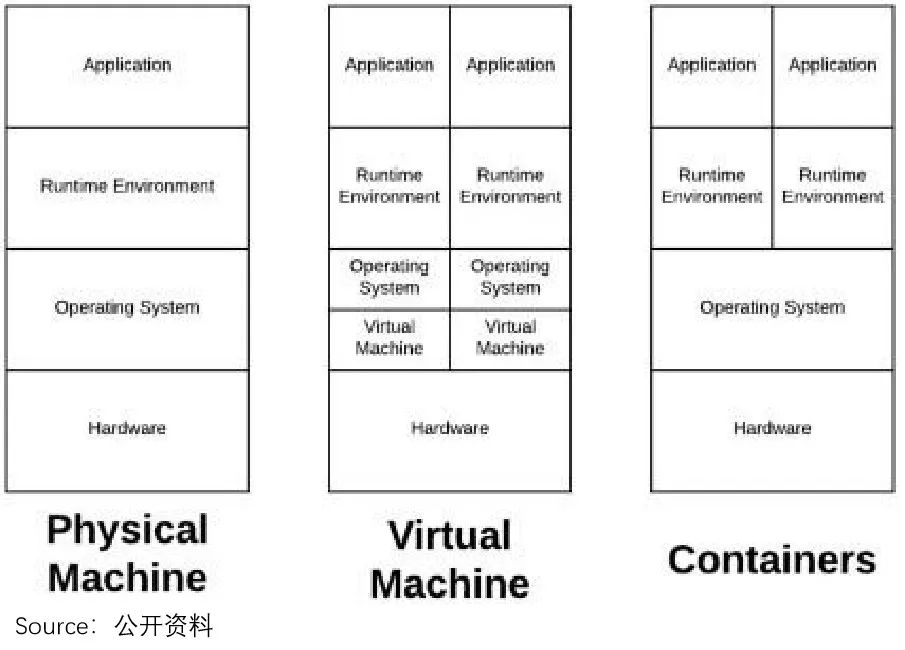

打个比方来理解,你花大价钱,辛苦一年在工作地盖了一栋别墅。住了一段时间之后,工作调动去了别的城市。但别墅搬不过去,还要重新建房。你可能会幻想有一种魔法,直接把别墅复制一份带走,然后拎包入住。

而容器化就是这种魔法——可以把别墅镜像,搭建一次,随意搬迁,到处能用。

回到微软云,以Azure认知服务为例,其首批推了5个API:关键词抽取、语言监测、感情色彩分析组成的文本分析容器,脸部识别容器以及文本识别容器。

有了这些容器化支持,用户无需将内容发送到云端,就能在本地完成脸部识别、文本识别等操作。

由此一来,开发者即便没系统学过相关知识,也可以将上述AI功能融入自己开发的应用程序,并从不同端口灵活迁移。

这让其很受开发者青睐,截止2018年底,有超过120万开发者使用微软的Azure认知服务,建立了大规模的智能应用。

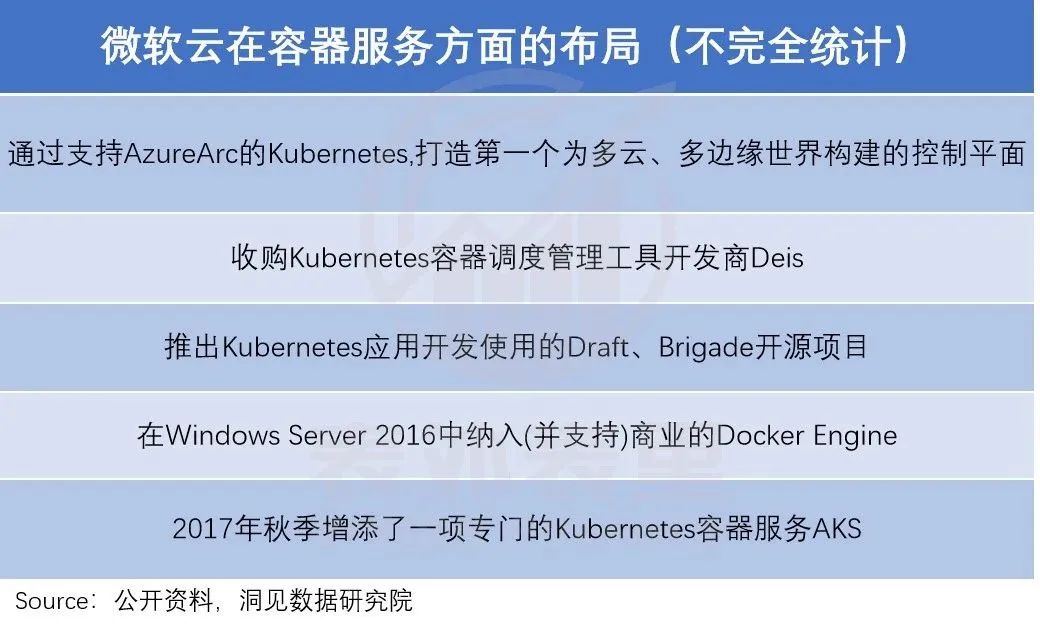

基于此,微软云持续加大对K8s、Docker等容器服务的布局。

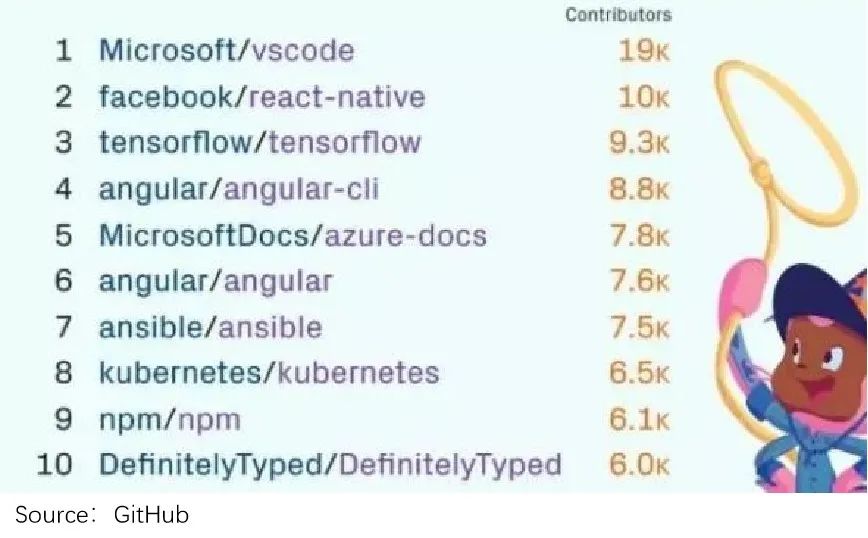

同时,不断在GitHub上开源这些前沿技术及容器工具。数据显示,2018年底,GitHub上的顶尖开源系统项目中,微软贡献占据第一。

总的来说,强化社区环境叠加前沿技术引领下,GitHub的生态被进一步盘活。

数据显示,被微软收购半年后,GitHub上的代码仓库托管,增加到1亿个,提交人次超过11亿,开发人员达到3100万。而截止2022Q3,GitHub开发者人员数量突破9000万。

基于此,大象有了转身的空间基础——从不被开发者信任,到成为开发者在开源领域的优先选择。

但要真正落地到产品层面,还需要具体架构部署的承接。这一步,自然是微软云的Azure“近水楼台先得月”。

可以看到,通过将GitHub、Visual Studio和Azure汇集在一起,开发者可以在平台间自由跳转。GitHub用户能灵活访问Azure云工具,享受代码托管、开源协作、环境部署等全家桶服务。

更重要的是,Azure可以借此导流GitHub上的开发者,提高利用率和生产率。

比如,微软高管说道:“以往GitHub一直在自己的数据中心运行,并没有部署到公共云上,现在GitHub的很多新功能都在使用我们的公共云。”

部署并从Azure产出的应用逐渐多样化,这显然对上云企业吸引力很大。

微软2019Q2电话会议提到:我们正在赢得各行各业的新客户,从终端用户蓝多湖、澳大利亚国家银行、约翰霍普金斯医学,到服务商思杰、SAS和Workday等。

除了常规客户,微软还击败谷歌、甲骨文、IBM 以及亚马逊,拿到了美军为期10年价值100亿美元的JEDI超级订单(在服务两年后,被中止)。

由此一来,2019年之后,在北美大客户进一步高速渗透趋势里,微软云的份额增长幅度处于首位。

业务层面好转,拉动微软云的收入,从四个季度的增速低谷中拐头向上,重拾增长。

总的来说,构建开源生态,起底开发者资源以及加码技术建设,并通过Azure集成落地,微软云爬出收入增速“下坠”泥潭,重拾增长。

换言之,这种“釜底抽薪”式的触底增长,很大程度上源于海外云计算数十年来的不断进化变革,所形成的足够基建及技术沉淀。毕竟开发者选择GitHub还是Gitlab,归根结底看的是谁能提供更先进的底层技术和架构。

引申到国内的云计算市场,要想在之后的阶段重写类似的故事,核心矛盾或许在于如何提前建立技术底。

目前来看,国内云计算巨头们也很清楚这一痛点。《阿里云们为何失掉了明星光环?》一文论述过,2021年,云厂商的组织架构呈现“销售派”让位“技术派”,同时上述说过,大家也都在加码技术。

当然,技术积累从不是一蹴而就的,这需要时间和耐心。

小结

2014年,喊出“微软爱Linux”的纳德拉,用“如果不这么做,那基本就等于自绝于客户。”来形容不开源的威胁程度。

事实证明,这绝非危言耸听。

复盘过后,我们清晰地知道巨头恶战、客户趋势转变,并非导致微软云增速低谷的根本原因。实质上不同于微软以往的业务,云计算是一个需要绝对开放的领域,任何抗拒开源的企业,都不免遭到反噬,在开源上落后的微软云,自然也不例外。

在纳德拉“云为先”战略侧重下,通过all in开源生态,打赢后容器时代开发者争夺战,彻底从一家专有软件公司变成一个开源软件公司,微软云才重拾增长。

映射到国内云计算现状,市场只看到了所谓的国家队崛起,挤占阿里云们的份额。但比起买量抢增长,云计算厂商更迫切的核心矛盾在于:如何打好技术底。

而小马哥两周前员工大会上的深刻反省之言——留给某些业务的时间不多了,不要再跟我说买量的事,以及阿里云“back to basis”技术转向,或一定程度释放出转身信号。

跨越认知峡谷,国内云计算的下半场,亟待开始。

评论