记者|张乔遇

近日,深圳善康医药科技股份有限公司(简称:善康医药)向上交所科创板递交了招股书,欲冲刺“戒毒戒酒第一股”,保荐机构为国金证券。

本次上市,善康医药计划募集资金13.27亿元,其中7.08亿元将用于创新药研发项目;4.79亿元将用于创新药高端制剂生产基地建设项目;8043.06万元用于营销网络建设项目;其余6000.00万元用于补充流动资金。

实控人持股比例较低

截止发行前,善康医药无控股股东,尹述贵分别直接持有珠海小河、珠海小溪和珠海小湖66.25%、29.13%和45.70%的合伙份额,担任珠海小河、珠海小溪、珠海小湖三家合伙企业执行事务合伙人并实际控制。

因此,尹述贵通过三家合伙企业合计控制善康医药28.26%的股份表决权,为善康医药的实际控制人。据了解,尹述贵同时还是中国药物滥用防治协会常务理事、副秘书长。

值得注意的是,发行后尹述贵控制善康医药表决权比例将进一步降低至21.20%,比例较低,存在上市后潜在投资者通过股权收购使得尹述贵控制地位不稳定的风险。

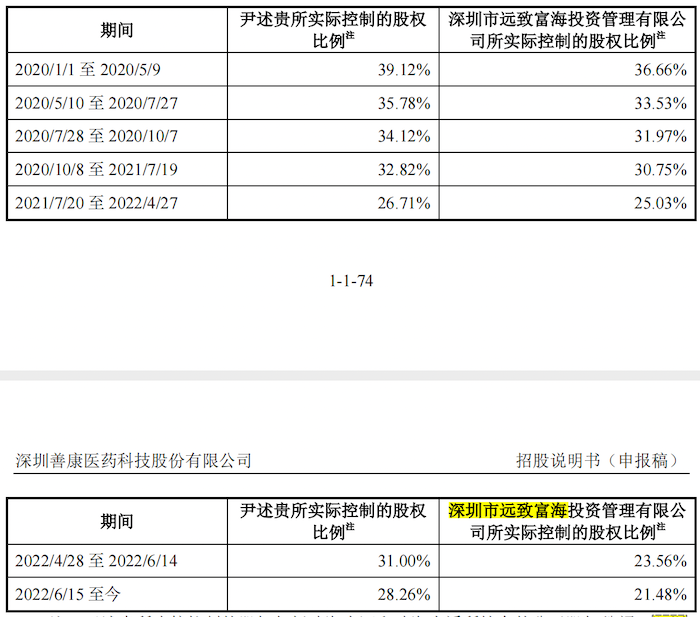

界面新闻注意到,最近2年内,善康医药的股权结构较为分散,尹述贵控制的股权比例与深圳市远致富海投资管理有限公司(下称:远致富海)控制的股权比例接近,2021年7月至2022年4月尹述贵所实际控制的股权比例与远致富海所实际控制的股权比例仅相差1.68%,截止招股书签署日,远致富海并未被认定为善康医药的实际控制人。

截至发行前,远致富海持有善康医药16.56%的股份,与第一大股东珠海小河的持股比例仅相差0.11%。

核心产品系收购而来

善康医药设立之初存在收购湖南赛沃药业有限公司(简称:湖南赛沃)资产的情形。

湖南赛沃成立于2011年,系尹述贵与李金龙、李金禄(兄弟关系)共同成立的一家戒毒药物研发企业。成立时的湖南赛沃经营领域为攻克药物依赖成瘾性脑病,其主要研发药物为纳曲酮植入剂。

由于李金龙、李金禄面临较长的投资回收期和较大的投资回收压力且有移民打算,有提前回笼资金的退股意向,尹述贵意愿以旗下基金作为新一轮投资人承接原投资人的份额。

2017年6月,远致富海与湖南赛沃、李金龙、尹述贵、李金禄共同签署《股权收购框架协议》,各方达成初步意向,拟以远致富海为主,在深圳市坪山区新设立公司并以2500.00万元价格收购湖南赛沃全部股权及资产。

2017年8月,湖南赛沃股东李金龙、李金禄、尹建华(系尹述贵兄弟,由于尹述贵长期出差办理工商不便,替其持有股份)分别将其持有湖南赛沃股份转让给了远致富海、深圳佳合、深圳紫金港(下称:“投资机构”),股权转让价格合计2500万元。

2017年8月,投资机构与尹述贵为首的管理团队、研发团队核心成员共同协商签署《合作框架协议》对收购的内容和方式进行进一步确认,各方约定由投资机构收购湖南赛沃全部股权,并以湖南赛沃对戒毒药物的研发成果为基础,与以尹述贵为首的湖南赛沃核心管理团队、研发团队成员在深圳市坪山区共同设立一家新的公司经营戒毒药物的研发、生产、销售。

2017年10月,尹述贵持股66.25%的深圳小河(后更名为珠海小河)认缴500万元注册资本设立善康有限,后续由投资机构进行增资。

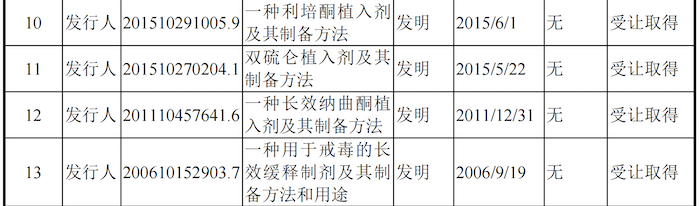

需要指出的是,善康医药设立后,通过收购湖南赛沃无形资产和部分机器设备,吸纳了核心项目纳曲酮植入剂的主要研发及经营管理团队人员,从而承接了湖南赛沃的研发技术和前期研发成果,包括5项发明专利、1项专利申请、10项注册商标和2项临床批件等。

尚未盈利

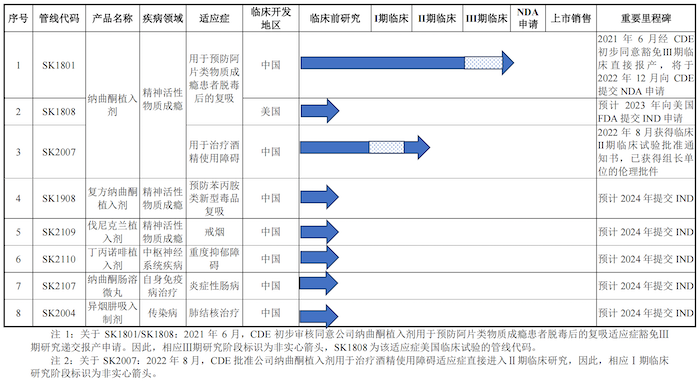

善康医药主要从事以阿片类毒品复吸、治疗酒精使用障碍为代表的成瘾性治疗药物等创新药的研发、生产和销售。截止招股书签署日,善康医药产品管线中有1个核心产品的2个适应症分别处于产品注册申请准备阶段和II期临床阶段,并拥有6个主要临床前在研项目。

公司核心产品“纳曲酮植入剂”的两个“戒毒戒酒”相关适应症已获准开展II期临床试验。

其中,适应症为预防阿片类物质成瘾患者脱毒后的复吸(研发管线代码:SK1801)已被纳入“突破性治疗品种”名单,成为成瘾治疗领域唯一一个被纳入突破性治疗的品种。

招股书显示,SK1801拟于2022年12月向CDE提交上市注册申请(NDA),预计于2023年取得药品注册证书,商业化后将填补目前国内阿片防复吸长效治疗领域的市场空白。

另善康医药还计划于2023年向美国FDA提交该品种的临床试验注册申请(研发管线代码:SK1808),以推动该产品的国际化销售。

另一款用于治疗酒精使用障碍的“纳曲酮植入剂”(研发管线代码:SK2007)被CDE批准直接进入II期临床试验。

这也意味着,公司目前仍无上市商业化药品,2019年至2022年上半年(报告期),善康医药收入均为0元。但由于管理及研发投入的持续增加,善康医药各期扣非后归母净利润分别为-2272.78万元、-3381.33万元、-6625.59万元和-5065.67万元,亏损持续扩大。

目前国内市场戒毒渠道包括全国的自愿戒毒医院或精神病院、全国的美沙酮门诊、全国正在接受社区戒毒和社区康复的人员、各地区的强制戒毒机构等。

主流的治疗方式主要系服用美沙酮口服液、丁丙诺啡舌下含片进行脱毒治疗;长期服用美沙酮的方式进行替代治疗;通过强制监管和心理疏导结合的方式治疗以及通过药物和物理隔离的方式强制戒毒2年等。

公司目前并无销售推广开支。对于未来的销售推广方式,公司表示:计划一方面从政府层面推动政府采购以及自有销售人员、经销商推广相结合的方式进行推广和后续服务直销+经销的方式进行销售,另一方面通过行业协会组织的大型学术会议、专家讲座、销售人员直接推广等各种方式推广纳曲酮植入剂。

评论