文|春雷社

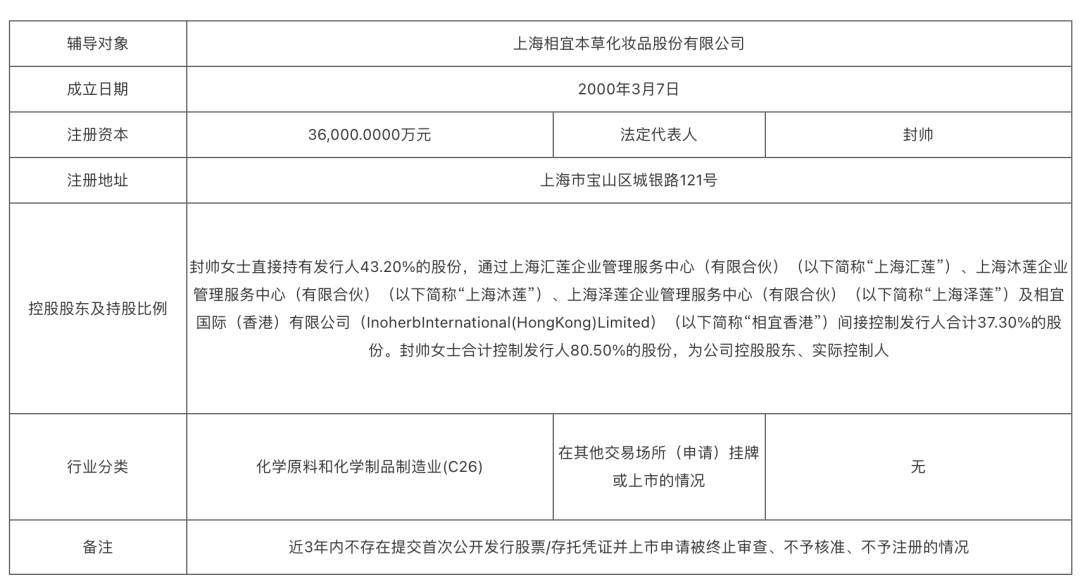

11月10日,相宜本草与中金公司签署上市辅导协议,拟在A股挂牌上市——这是继2012年首次提交招股说明书、2020年重启上市路后,相宜本草第三次冲刺IPO。

图片来源:国家证券监督管理委员会

图片来源:国家证券监督管理委员会

根据天眼查信息,相宜本草自2008年以来共收获过三轮融资,投资方分别为今日资本、架桥资本和好当家,后两轮融资金额均未披露。

图片来源:天眼查

于2020年中离任的前CEO严明仍持有公司股份并任董事,此前曾任上海家化首席市场官的俞巍出任CEO。

十年前,这位风光无限的新贵被视为将在A股市场上首家主打化妆品概念的企业,但却在IPO闸门前排队两年后黯然退场;如今,在行业大变局中,已然历经浮沉的老将又能书写什么样的故事?

十年浮沉:溃败与新生

作为最早引入风投的国内日化企业,相宜本草始终具有IPO情结。

2008年相宜本草的销售额达到2.17亿元,随后4年间保持着将近100%的增长率;2012年首次提交IPO招股书后,又在次年攀上了23亿元的销售额顶峰。

这曾是相宜本草最接近IPO的时刻。

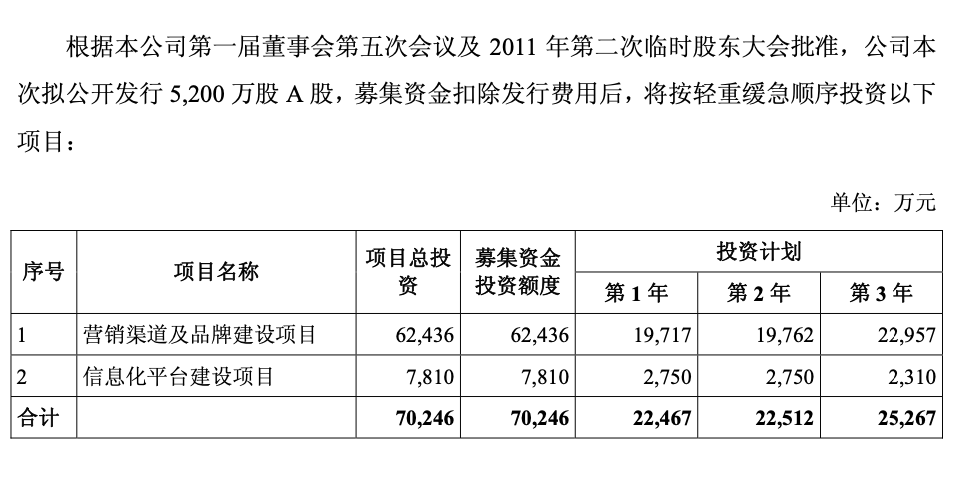

图片来源:国家证券监督管理委员会

出人意料的是,2014年6月相宜本草以公司战略和渠道大环境为由,一纸公告主动终止了IPO。对此,业界猜测纷纭:是与投资方的矛盾?抑或业绩透支?还是掌门人封帅认为已无上市必要?

真相扑朔迷离。但此次折戟后,相宜本草却一夜入冬——

以严明为代表的核心高层相继出走,点燃了导火索,随之而来的是KA主战场陆续被攻陷,此后历年双十一的美妆TOP10榜单也再难觅踪迹;而频繁更换的logo、包装的「反向升级」以上产品配方的钝感,都进一步拉低了相宜本草的品牌影响力。

2015年起,当百雀羚、佰草集、韩束等国货品牌鏖战悦诗风吟、雅诗兰黛等国际品牌时,营销、渠道、产品、定位等方面均乏力的相宜本草则逐渐隐没于烟尘。

直至2017年前任CEO严明的回归,相宜本草关于IPO的野望才被重新拾起——「2018年是调整年,2019年起步,2020年再入资本市场。」

改革随之展开。

品牌定位上,相宜本草重新打造的「中草药护肤专家」备受争议。一方面,对中草药的开发,已有百雀羚、佰草集、兰蔻、雪花秀等国内外玩家的介入;另一方面,相宜本草希望从「本草」到「中草药」的变化,也存在「换汤不换药」的嫌疑。

为此,相宜本草砍掉了两个定位年轻消费市场的品牌:「花开」和「Juicy Tango」(觉醒甜果),并押注冷门成分「红景天」作为品牌的出圈IP。

在初代「小红侠」中,研发团队通过专研发酵技术,使红景天活性物浓度提升10倍,抗氧化能力提升五倍;如今更新的第三代产品,采用了的精粹冻干红景天根部提取物中的红景天苷活性成分,较上代的含量提升了50%,同时采用红景天微囊包裹技术和促透导入剂两项专利加持来提升吸收力,功效宣称进一步提升。

2018年,初代红景天精华卖出了82.8万多支,一定程度上证明了这个成分故事的可行性。

此外,相宜本草还从丽人丽妆手上收回了电商运营权,重构渠道格局,并在2020年推出高端子品牌「相宜本草·唐」进驻丝芙兰,与相宜本草常规系列29元-288元的定价相比,该系列价位高达220元-880元;不过就目前其在丝芙兰天猫旗舰店中相关产品的表现来看,并未掀起多少波澜。

同年,据媒体报道,相宜本草第二次IPO计划启动,为此严明再度离职,并由原上海家化首席市场官俞巍接替其职位。

不过,第二次IPO并没有后续消息传出,而相宜本草的重生之路仍在继续。

重生之路:机遇与挑战

继2012年首次提交招股说明书、2020年重启上市路后,此番再度仰望IPO的闸门,这位国产老兵又有几成胜算?

2021年,相宜本草实现全年同比33%的增长,其中线上同比增长59%,线下同比增长15%。按照相宜本草的规划,其期望在2022年实现45%的同比增幅。

这或许是其突围的底牌之一。

从这两年来的市场数据可以看到,曾经错失风口的相宜本草正在电商领域奋力追赶。去年双11,相宜本草天猫官方旗舰店GMV首次破亿,同比增长139%;京东和唯品会分别实现94%、33%的增长。

这一势头也延续至今年的两次品牌大考——魔镜市场数据显示,今年618期间,相宜本草销售额达9000万元,日度销售额同比增长477.2%,相较2021年618提升了79个名次;今年双11,相宜本草天猫旗舰店交易总额突破2亿元,同比增长88%。

值得注意的是,相宜本草布局多年的大单品红景天精华已呈出圈之势,有望接替明星产品冻干面膜成为品牌的下一个爆款。

这离不开与超头的合作——借助李佳琦在《所有女生的offer2》中的推荐,今年双11的提前大促中,售价198元备货11万组的红景天精华被一抢而空。

但落后时代太久的相宜本草还有很长的路要走。

一方面是品牌矩阵有待完善,目前仅有「相宜本草」和「相宜本草·唐」两个品牌;另一方面,虽然产品线覆盖洁面、眼霜、面膜、乳液、面霜、防晒/BB霜、精华、精油、手体护理、化妆水等品类,但主打的面膜和精华正是竞争最惨烈的红海。

此外,品牌定位虽然迎合当前中国特色植物资源的主流语境,但在功效护肤赛道上的说服力还有待提升。

值得注意的是,在其2012年的招股书中显示,相宜本草报告期内委托加工产量平均占比90%以上,这种生产模式可能带来的业绩问题,也是诸多同类型企业在冲击IPO时极易被问询的点;而准备第三次叩关的相宜本草,又能否处理好业绩透支的风险?

不过,目前来说,通过IPO来摆脱「落后」的焦虑才是重点。

在相宜本草治疗沉疴的几年里,行业格局已经发生了翻天覆地的变化——华熙生物、贝泰妮等新贵凭功效之风一跃成为资本市场的宠儿;相宜本草的「老朋友们」像珀莱雅、丸美等也已经成功转型「上岸」;今年突围IPO的巨子生物则引领着更多轻医美场景的崛起。

巨头们围绕着新技术储备和新成分探索展开交锋,加剧着功效护肤赛道上的科研内卷。对此,仅拥有33项发明专利的相宜本草并无明显的优势。

而一批同样主打特色植物成分的新锐品牌们,也依靠更新颖的产品故事、更轻量化的品牌配置、更专业的营销打法试图在功效护肤赛道上分一杯羹。

留给相宜本草的时间已经不多了。

小结:

1、严明曾坦承,公司决策层早期对该渠道判断有误,当时认为随着商超的发展和下沉,专营店肯定会受到冲击,但后来专营店渠道的发展远远超出了预期,相宜本草在这个渠道的缺位,作为后来者进入专营店渠道后,该渠道的执行团队操作方式短期内又未摆脱商超渠道的烙印,未能较好把握其发展——从相宜本草的身上,我们可以窥见整个行业的悲欢,后来的流量时代,类似的故事仍在上演。

2、无论是相宜本草,还是目前正冲刺港交所的上美集团,品牌和产品的升级是所有老牌的必经之路。至于中国特色植物成分的故事,未来能否在市场上讲得通,相宜本草的后续发展可以作为一个极好的观察样本。

评论