记者|马悦然

停止报价四个月后,中国有色金属工业协会硅业分会恢复了对多晶硅的价格统计,价格距高点跌了逾四成。

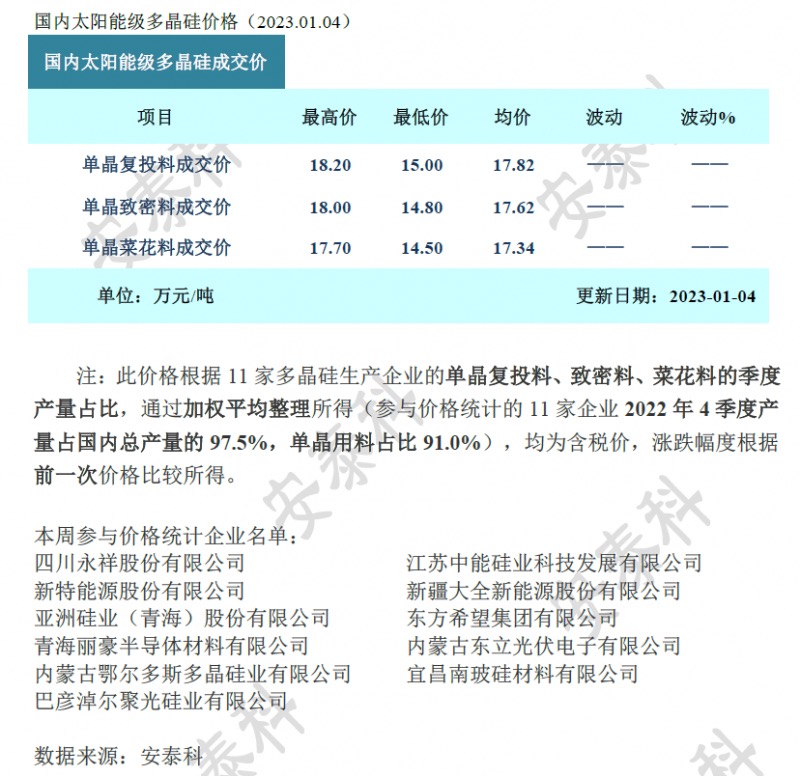

1月4日,中国有色金属工业协会硅业分会官网发布消息称,本周国内单晶复投料价格区间在15万-18.2万元/吨,成交均价为17.82万元/吨;单晶致密料价格区间在14.8万-18万元/吨,成交均价为17.62万元/吨。这一成交均价较2021年高点下降超四成。

安泰科分析称,本周国内多晶硅价格延续11月以来跌势运行。其中,单晶致密料价格较2021年高点的30.60万元/吨,下降了42.4%。

去年9月8日,硅业分会首次暂停多晶硅报价。硅业分会当时表示,这是因为避免安泰科采集发布的多晶硅价格被过度解读、造成误解而做出的决定。

2022年,硅料处于价格不断上涨的背景之下。去年9月1日-10月27日,硅料最高报价达到31万元/吨,均价创年内高点,维持在30.3万元/吨。

在硅业分会暂停报价后,业内多参考行业媒体PV InfoLink的产业链价格统计。

11月24日,PV infolink的报价显示,多晶硅致密料均价30.2万元/吨,与上周相较环比下跌0.3%,硅料价格终于迎来拐点。此后起,硅料主流价格逐渐明显下跌。

1月4日,PV InfoLink更新报价,致密料现货价格16万-19.3万元/吨,均价19万吨/吨,周环比下跌20.8%。

中国有色金属工业协会硅业分会专家委副主任吕锦标对界面新闻称,本周多晶硅零售交易较少,它们的报价拉低了统计价格。

“九成长单在去年11月成交后,并未在12月提货,导致大量硅料积压在厂。”吕锦标称。

PV InfoLink上周的评析同样提及,因周转速率放缓,硅料环节的异常库存已经开始明显堆积,预计12月底包括头部企业在内的硅料企业均会面临库存压力,只是程度稍有不同,春节假期之前持续面临严峻形势。

一位硅料企业人士也对界面新闻表示,目前价格主要因成交量较小,报价下滑。

安泰科分析指出,本周硅料市场实际成交情况依旧相对清淡,有实际订单签订的企业约2-3家,大多一线上下游企业仍处于僵持观望中,主要是由于市场价格跌幅和跌速远超预期,导致终端很难在产业链价格不稳定且波动较大的情况下有确定的采购需求,即便降价签约,也存在执行不到位的可能。

根据硅业分会统计,12月国内多晶硅产量约9.67万吨,环比增加7.4%;2022年全年国内多晶硅产量约81.1万吨,同比增加65.5%。

对于未来硅料走势判断,市场普遍预计跌幅将逐步放缓。

吕锦标认为,2023年市场预期光伏新增装机增幅较大,在350 GW以上,对应需要420 GW以上组件。同期,硅料供应量在150万吨左右,可以生产600 GW组件,平衡有余量,但余量不多。

他表示,新投产的硅料项目扩产集中在下半年,四季度释放增量。2023年一季度的市场不及去年四季度,但并非淡季,圣诞节后欧美的订单在延续,国内企业将陆续准备长单提货,为春节生产备足料。

他表示,目前下游企业手上硅料较少。长单恢复提货后,硅料价格将企稳。2023年上半年硅料供应增量不大,出现影响生产的非正常情况时,多晶硅价格还有可能反弹。

上述硅料企业人士也对界面新闻表示,当下市场需求足够向好,硅料价格大幅下跌存在季节性因素,过完春节后会好转。

该人士同时表示,目前硅料价格尚未触底,春节前有可能会触底反弹。

硅业分会也预计,硅料环节受供大于求影响,价格短期内上涨动力不足。随着硅片价格止跌企稳,一季度海外和国内终端光伏项目在产业链价格趋稳的情况下也将逐步启动,加之春节备货等需求支撑,硅料市场成交活跃度将有所提升,积压库存也随之日渐消化,硅料价格跌幅和跌速都将逐步放缓。

彭博新能源财经光伏产业分析师江亚俐此前在接受界面新闻采访时给出预测,根据现有工厂及明年新工厂的投运计划,预期2023年硅料供应至少有140万吨左右,可满足超过520 GW的晶硅生产;全年预期新增装机规模约276-355 GW,大量供应过剩可能带动硅料价格降至12万元/吨以下。

协鑫科技联席CEO兰天石曾公开表示,预计未来两年内,多晶硅价格会下降到10万元/吨左右。

吕锦标预计,待2023年年底扩产完成后,约有240万吨硅料产能将在2024年投入生产,月产量20万吨,月可供80 GW光伏用料。供应显著过剩情况下,2024年一季度硅料价格大幅下调将不可避免。

评论