受房地产市场整体持续调整影响,韧性更强的北京楼市也没能独善其身,去年成交规模同比下降幅度约三成。

中原地产数据显示,2022年北京新房成交4.3万套/545万㎡,套数同比下降29%,总金额3269亿元,同比下降19%,但绝对规模仍处于近十年中上水平。

量跌的背后却是房价创下历史新高,2022年北京新房成交均价为59938元/㎡,同比上涨11%。

房价的上涨并非市场热度的体现,而是由于市场成交中产品结构的转变,高端改善类产品占比提升,拉高成交均价。

仲量联行报告显示,在北京高端住宅市场,尽管四季度交易活跃度受阻,2022年全年总成交量仍创五年新高。

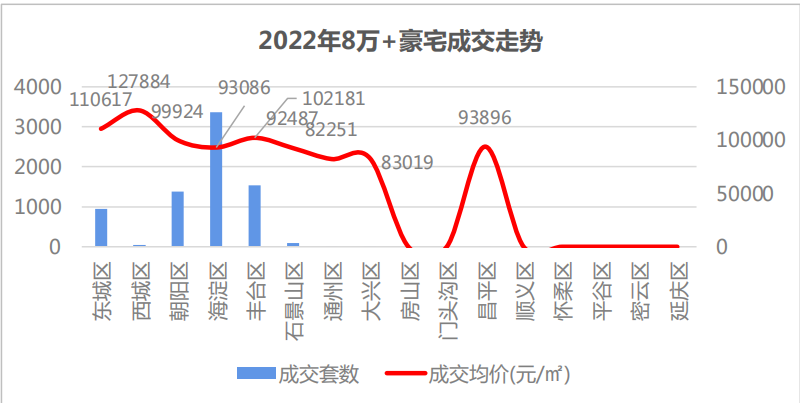

2022年,北京高单价项目成交火爆,单价8万+产品成交量占比达17%,较去年提升10个百分点,尤其10万+豪宅成交大放异彩,全年成交高达3172套,同比上升56%。

北京2022年成交均价最高的项目为首创天禧,成交均价达21.33万元/㎡,比万柳书院17.94万/㎡更贵。

北京去年共诞生了3个百亿楼盘,分别为北京城建天坛府、学府壹号院、中建壹品·学府公馆三个楼盘,全是单价8万+豪宅。

年内销售火爆甚至开盘“日光”的一些项目,诸如中建玖合府、端礼著、东外39号等,也是北京豪宅新面孔,单价都在10万+以上。

成交结构、地区的变化亦能显示出改善型特征。据克尔瑞统计,刚需、首改类新房项目成交比重全线收缩,80-100㎡面积段的刚需产品成交占比下挫,120㎡以上改善类产品则成交占比全面上扬。

合硕机构数据显示,由于2022年内城优质地块的集中供应,五环以内豪宅成交最活跃。其中,海淀区位列8万+豪宅成交套数榜首,共成交3359套,成交均价为9.3万/㎡。除东西城外,丰台成交均价最高,为10.2万/㎡。

在北京新房市场重返供大于求的这一年,依然是诸多房企加码之地,并在激烈的竞争中诞生了新的格局。

中海稳坐TOP1

2022年,共有7家房企在北京市场权益销售额突破百亿,分别为中海、北京城建、华润置地、首开、绿城、保利以及中建壹品。

中海是唯一在北京权益销售额突破300亿元的房企,同比2021年提升37.6亿至395.41亿元,这也是其2018年以来拿到的第四次榜首,在足球术语中可称为“大四喜”。

与动辄10万+的豪宅产品相比,中海今年热销项目单价并不突出,胜在数量之多。中海滙德里、中海京叁号院、中海寰宇天下天赋均进全市成交金额TOP20之列,只有位于海淀永丰的滙德里单价在8万+级别。

今年北京进行的四轮集中供地中,中海每次都积极参与“补仓”,全年共拿下8宗地块,土地成交价款314.55亿,在拿地数量和拿地金额上均位列第一。

据了解,中海在第三轮土拍中拿下热门地块斥资147亿,两个项目已于12月底陆续入市,分别为海淀永丰的中海·富华里、丰台大红门的中海和瑞叁号院,首开官宣认购额分别为25亿及28亿。

排在第二位的城建也是北京土拍常驻选手,全年5宗地块均以底价获得,总计拿地花费89.6亿元,这也表现出了其一个重大的变化,2021年推出的项目主要为联合开发,2022年起开始倾向独立操盘。

北京城建今年最热的两个项目,一个是位于东城区二环的豪宅项目天坛府,实现网签销售额120.21亿元,获得北京市场销冠,另一个则是位于昌平区六环的国誉燕园,总价最低200多万的刚需楼盘,11月首次开盘即售罄。

华润置地、首开及绿城近两年也稳居北京市场头部。

华润在改善市场发挥稳定,比如单价8万+的幸福里润园、永定府、海淀幸福里,以及偏向刚需向刚改的过渡西红门橡树湾均位列北京热销项目TOP20。

首开以合作开发见长,虽然权益榜仅排第四位,但算上其参与的所有项目销售额能达到475.37亿元,继续蝉联2022年全口径榜首位。

绿城在2022年首轮土拍中吸足了眼球,一口气抢得三块地,不过之后再无新增。从网签数据看,这三个项目销售表现平平,其中一个项目位于亦庄新城,直至11月台湖、马驹桥地区放开“双限”才出现回暖迹象。

绿城沁园则是让绿城跃升4个名次至TOP5的主力,数据显示,该项目位于朝阳区豆各庄,以去化800套夺得2022年成交套数冠军。

黑马涌现

在中海、华润等稳稳把握住北京市场份额的同时,亦有些房企在悄然退场。

2022年完全离开北京权益销售榜TOP30的有恒大、融创、绿地、世茂、旭辉及懋源,尚在榜上但跌出TOP10的房企为万科、金隅以及京投,排名较两年前下滑较大的还有金茂和首创。

在北京市场声量大减的房企,既有正陷入现金流危机的出险企业,也有行业龙头、央国企以及当地民企。

其中有些房企对北京市场持保守态度。比如万科在北京近3年无新增土储,去年虽有报名但最终并未拿地,待开发项目仅剩1个,旧项目的销售不足以保证其市场地位。

但也有一批“黑马”挤到前列。2022权益销售榜TOP10内新面孔除了保利、龙湖、金地一直默默加仓,在前“头部”跌落后补进之外,两家“中建”系房企更像横空出世。

中建壹品2021年才入京,2022年就以111亿权益销售额排名第7,主要依靠其独立操盘的海淀学府公馆项目,单价10万+,是北京全年豪宅市场销售套数最多的项目,成交625套,签约105.35亿元。

二批次在摇号中幸运拿下朝阳太阳宫地块的中建玖合,2022年刚进入北京市场,就以一宗热门地块独立操盘10万+豪宅项目,首开即售罄所有全部房源,成交金额83.25亿。

相对而言,2021年便在北京市场有一席之地的中建智地表现不温不火,深耕房山区难以成就百亿大盘,中建五局地产也同样因为仅在门头沟拿地布局,知名度不及同系兄弟。

“闽系”房企厦门建发和中骏集团也具有“黑马”特性,中骏凭借未来云城项目,位次同比上浮14个至第13名。

作为2022年拿地最猛地方国企,建发全年在北京斥资94亿元摘得3块地,位置都较为优越。这个2021年才开始在北京独立操盘的房企,去年有3个新项目入市,权益销售额64.55亿,排在第15名。

克尔瑞研究院指出,在规模型央企、国企继续扩张的同时,民企和区域型平台公司也在摸索自己的业务开展方式。具备实力的开发商仍在加仓,代表了资本市场对北京楼市的信心。

2022年底,北京挂出6宗地块待拍,以及2023年部分拟供商品住宅用地项目清单,总共涉及地块已达到23宗,对房企来说,既要面临供应端带来的竞争加剧,也有机会摘得热地打造红盘。

评论