记者|张乔遇

继转让ST星星(300256.SZ)控制权后,叶氏家族又推两家公司IPO。

近日,深交所创业板新受理了夜视丽新材料股份有限公司(简称:夜视丽)的IPO申请,保荐机构为安信证券。

值得注意的是,夜视丽的实控人叶仙玉曾是去年被证监会查出两年虚增收入46亿元、净利润28亿元的上市公司ST星星的实控人。将ST星星转让给萍乡国资后,叶氏家族又欲推两家公司IPO。

其中一家系叶仙玉兄弟叶仙斌作为实控人的星星冷链,另一家即为夜视丽。

叶氏家族资本布局

资料显示,叶仙玉生于1957年,系浙江台州人,大专学历,经济师。现任星星集团有限公司董事长、民建中央委员、浙江省工商联执委、台州市人大代表、台州市工商联副会长。

叶仙玉可称得上是资本市场的老玩家,早早就拥有了两家上市公司:星星科技(ST星星,300256.SZ)和水晶光电(002273.SZ)。

星星科技主要从事视窗防护屏、触控显示模组及精密结构件的研发和制造,产品主要应用于手机、平板电脑、可穿戴产品、VR(虚拟现实)设备等消费电子产品,曾是华为、苹果供应商。2021年,星星科技编制半年报时发现2020年财报存在重大会计差错更正,更正后的2020年净利润从盈利超5000万元到巨亏25亿元,于当年8月24日被“*ST”。

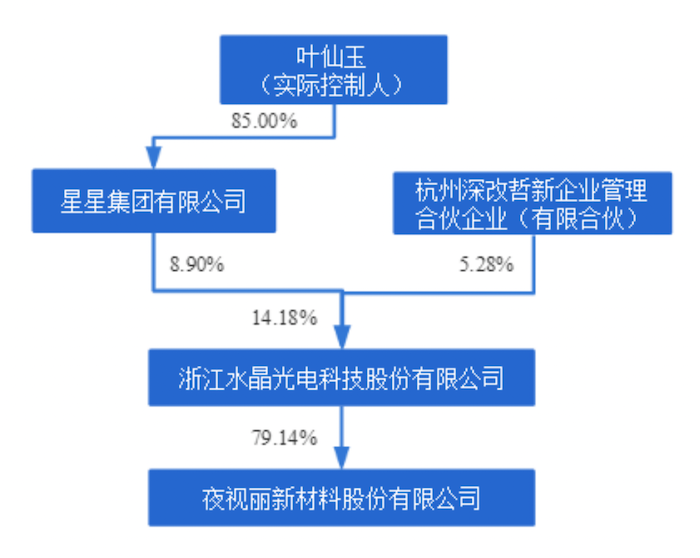

2019年,叶仙玉将星星科技控股权转让给江西萍乡国资。截至目前,叶仙玉还拥有另一家上市公司水晶光电。

实际上,夜视丽本次IPO系水晶光电分拆而来。截至招股书签署日,水晶光电持有夜视丽79.14%的股份,系夜视丽控股股东,本次分拆夜视丽上市后,水晶光电仍将保持对夜视丽的控制权,夜视丽仍为水晶光电合并报表范围内的子公司。

夜视丽的间接控股股东为星星集团。星星集团及其一致行动人深改哲新分别持有水晶光电股份8.90%、5.28%,系水晶光电控股股东。

叶仙玉持有星星集团85%的股份,并通过星星集团持有水晶光电8.90%的股份,截至招股书签署日,叶仙玉仅通过水晶光电间接持有夜视丽的股份。

需要指出的是,星星集团持有水晶光电普通股股数1.24亿股,其中处于质押状态的股数为9785.00万股,占星星集团持股比例的79.07%,占水晶光电股本的7.04%。

这就意味着,叶仙玉所持有的夜视丽股权目前处于“间接质押”状态,未来可能出现公司实控人控制权不稳定甚至发生变化的风险。

此外,另一家正在IPO的公司星星冷链也由叶仙玉等出资设立,星星冷链的实控人原应该是叶仙玉,但2018年突然变更为叶仙玉的弟弟叶仙斌,而叶仙玉直接及通过星星集团间接持有星星冷链24.79%的股份,位居第二大股东。

早年系被收购而来

界面新闻注意到,夜视丽实际上也是水晶光电早期“买”来的。

2011年,夜视丽的原股东还曾筹划首次公开发行上市,但却不了了之。2014年,水晶光电通过现金及发行股份方式从浙江方远控股集团有限公司(后更名为“方远控股集团有限公司”)购买夜视丽100%股权并募集配套资金。

2014年5月15日,交易对方将所持有的夜视丽100%股权已过户至水晶光电名下,夜视丽正式被纳入上市公司水晶光电的体系内。

值得注意的是,夜视丽的本次发行前股东结构中还出现了原股东方远控股集团有限公司的身影。

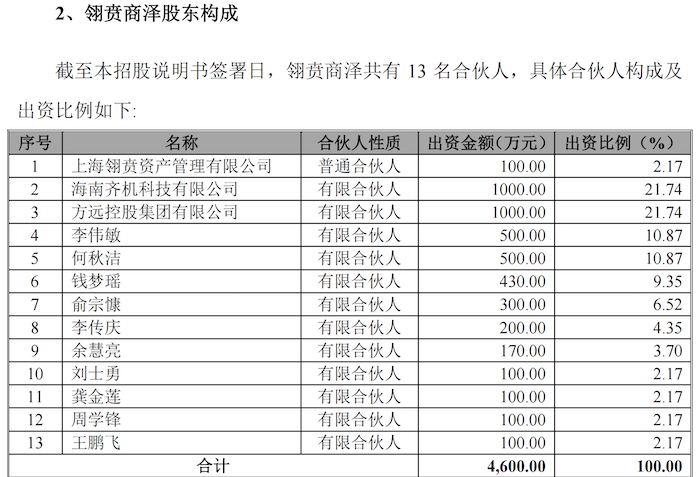

截至发行前,夜视丽的第二大股东为翎贲商泽,直接持有公司发行前7.32%的股份。翎贲商泽共有13名合伙人,其中方远控股集团有限公司系有限合伙人之一,出资金额为1000万元,占比为21.74%。

翎贲商泽已根据《证券投资基金法》和《私募投资基金监督管理暂行办法》等法律法规的要求在中国证券投资基金业协会完成私募投资基金备案(备案编码:SLR553;备案日期:2020年9月9日)。

依赖境外五大客户

夜视丽主要从事反光材料及其制品研发、生产和销售。公司主要产品包括应用于职业安全防护和个人安全防护领域的T/C反光布、反光热贴等阻燃反光织物产品;应用于交通标志牌、车牌、广告标志牌等道路交通安全及公共安全领域的广告级反光膜、工程级反光膜、车牌膜等反光膜产品。

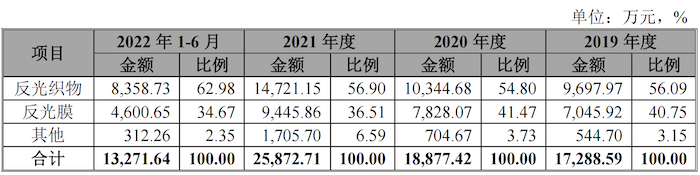

2019年至2022年上半年,夜视丽的营业收入分别为1.74亿元、1.91亿元、2.61亿元和1.34亿元;扣非后归母净利润分别为3274.50万元、3616.44万元、5145.83万元和2545.68万元。

反光材料原理是在基材表面上植入一种高折射率的玻璃微珠或微棱镜结构,将入射光线反射,从而形成回归反射(也称“逆反射”现象)。

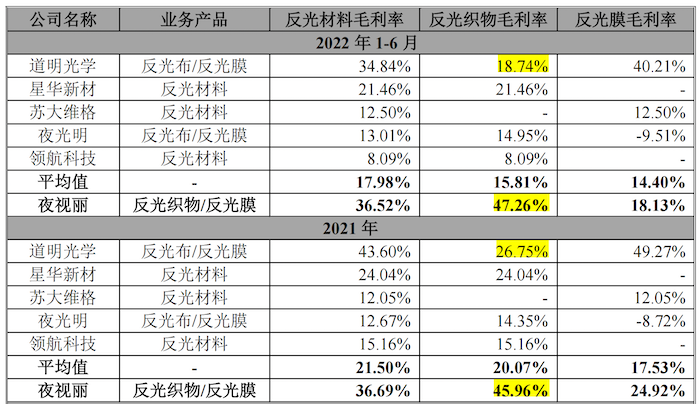

我国玻璃微珠型反光织物和玻璃微珠型反光膜目前的应用领域最为广泛,且在中低端道路安防和车辆安防领域已基本实现了进口替代。但高端的微纳米棱镜型反光材料的技术难度较大,国产化进程还处于起步阶段。2019年行业龙头道明光学(002632.SZ)成为我国第一家实现微棱镜型反光膜大规模量产的企业。

报告期夜视丽仍主要以玻璃微珠型产品为主,但公司报告期反光材料的毛利率分别为37.61%、37.28%、36.69%和36.52%,远高于道明光学、华日升(300331.SZ)、星华新材(301077.SZ)等同行业可比公司各期平均值28.33%、26.01%、21.50%和17.98%。并与龙头道明光学各期46.44%、44.83%、43.63%、34.84%毛利率相近。

相较于道明光学依靠难度较高的微棱镜型反光膜获得高达40%-50%的毛利率,夜视丽优势在于玻璃微珠型反光织物产品上,报告期各期公司反光织物的毛利率均在45%以上。

如:平均成本为50.67元/平方米的阻燃布,售价可达104.23元/平方米。而道明光学、星华新材同期反光织物产品毛利率却不足30%。

对于毛利率远超行业的情况,公司解释:系由于夜视丽在中高端玻璃微珠型反光织物具有较强的技术实力,因而毛利率水平较高。

界面新闻注意到,和道明光学、星华新材相比,夜视丽大部分收入依靠外销,且客户高度集中。

2020年、2021年,星华新材和道明光学分别约有80%、70%以上的收入来自境内,境外收入较少,且前五大客户收入占营收比重平均不超过25%。

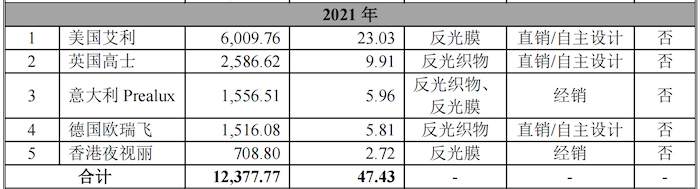

而夜视丽报告期内每年均有60%以上收入来自境外,且前五大客户收入占营收比重分别为50.95%、49.07%、47.43%和45.45%,对前五大客户依赖性较大。公司前五大客户主要为美国艾利、英国高士、德国欧瑞飞、意大利Prealux等反光材料企业。

与大客户、供应商共用商号

需要指出的是,2020年、2021年夜视丽的前五大客户中出现一家名为香港夜视丽的公司,各期销售收入占比分别为5.78%、2.95%、2.72%。

招股书显示,香港夜视丽的主营业务系在海外销售夜视丽反光材料产品,与公司并无关联关系。香港夜视丽实控人李德仁曾任职于3M等公司并从事反光材料销售工作,在香港及其他亚洲市场拥有客户资源。

2007年,为做大做强夜视丽品牌,经双方协商,同意共同开拓海外反光材料市场。基于对夜视丽品牌的认可,以及在香港拓展海外销售的便利,经夜视丽同意,李德仁在2007年4月使用夜视丽的商号(Yeshili)在香港注册设立Yeshili Reflective Materials Co.,Ltd.。

此外,公司还与报告期各期的第一大供应商南京夜视丽存在共用商号情形。报告期各期,公司向南京夜视丽采购占比分别为22.12%、19.59%、18.92%和16.00%。

据披露,南京夜视丽与公司共用商号问题系由南京夜视丽曾为夜视丽子公司的历史渊源而形成。1999年夜视丽设立南京夜视丽时系使用“夜视丽”作为新设子公司商号,后因2011年公司谋求IPO,南京夜视丽从事化工类生产经营属于跨省重污染行业生产经营活动被剥离。

公司表示曾与南京夜视丽协商解决商号重合问题,南京夜视丽考虑到化工企业更名涉及环保、安全生产等多个部门审批,手续复杂,牵涉精力过多,故双方未达成解决方案。

评论