文|子弹财观 胡芳洁

编辑|蛋总

美编|唐唐

烈火烹油的美容仪市场,正在书写变美产业的新故事。

一边是销售额暴涨和资本大举涌入的繁荣之景,另一边是持续不断的合规质疑与消费者“毁容”投诉,明暗交织中,从业者们持续快马加鞭前行。

果集数据显示, 2022年双11期间,抖音平台美容护肤和彩妆香水销售额分别同比增长了21%与17%,而美容仪器销售额增长高达169%,在所有美妆品类中增幅最高。

市场爆发背后,离不开资本的助推。近年来,腾讯、小米、顺为资本、IDG资本等纷纷押注美容仪行业,华为还亲自下场推出两款美容仪。

与此同时,在搜索引擎、黑猫投诉等平台上搜索“美容仪”,你会发现触目惊心的“美容仪变毁容仪”“漏电烫伤”“卖家卖假货”等申诉,截至2022年12月,黑猫投诉有1866条相关信息。

美容仪究竟是智商税还是护肤高科技?当国货的对手变成国际大牌时,将面临着哪些风险和机遇?从今至2024年,各大品牌又将迎来一场怎样激烈的淘汰赛?

1、外资垄断格局生变

如果说美容仪是最近两年美妆市场最火爆的赛道之一,那么,国产美容仪品牌AMIRO觅光(以下简称觅光)和BIOLAB听研(以下简称听研)就是其中更受关注的两个品牌。

根据果集数据,2022年双11,抖音双11品牌销售总榜中,觅光排在第6位。在美妆品牌销售榜中,觅光则仅次于国外护肤品牌后、雅诗兰黛,居第3位。

抖音双11美妆销售额同比增长最快的两个品牌,同比增速超过了10000%,无一例外都是国产美容仪品牌,分别是觅光和听研。

(图 / 果集数据)

这只是国产美容仪品牌快速发展的一个侧影。

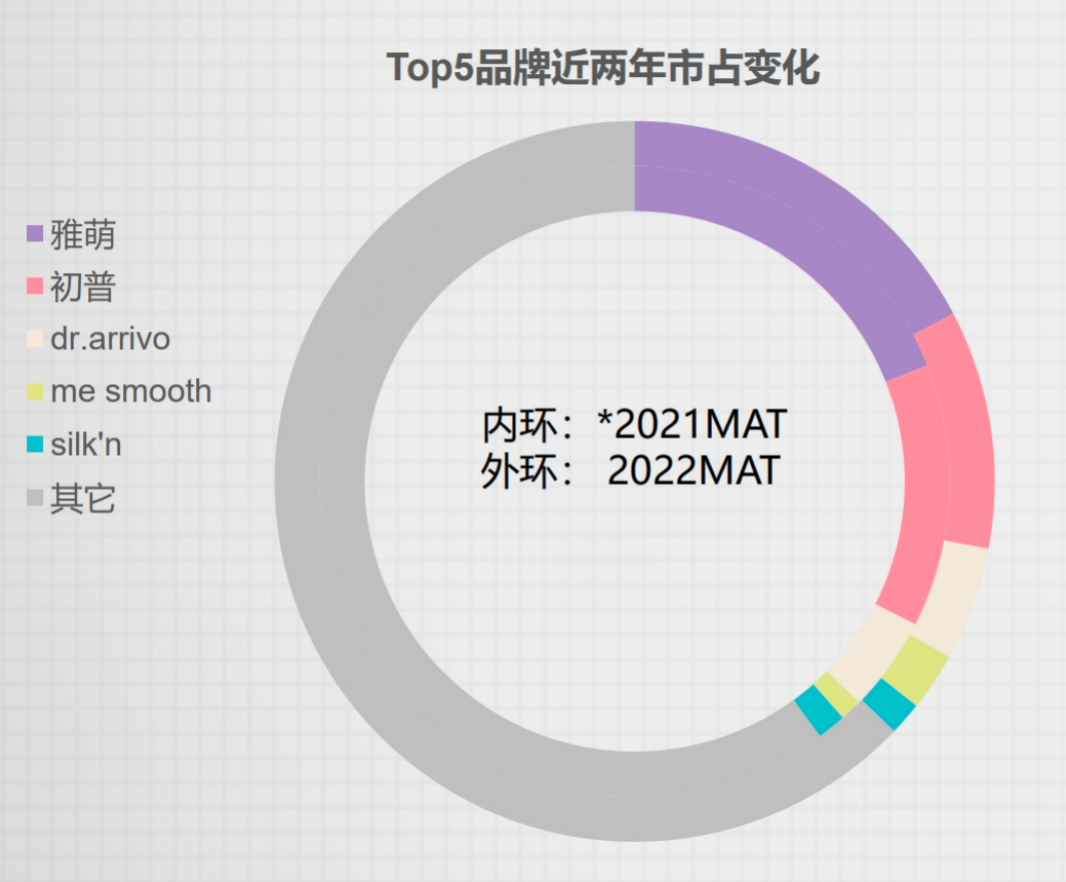

过去的十年间,美容仪市场长期被雅萌、宙斯、初普等外资品牌占据,而现在,外资垄断的格局正在被打破。

今年双11,抖音美容仪销售榜单前三名,分别为觅光、雅萌和听研。而魔镜市场情报数据显示,雅萌、初普等头部品牌在2022年市场占比均出现下降。

(图 / 魔镜市场情报)

事实上,国产美容仪品牌的快速崛起,离不开资本的助力。

据不完全统计,2021年1月至2022年11月,有15起美容仪行业融资事件。仅2022年5月,就有4个美容仪品牌完成融资,分别为YOUNGMAY样美、花凡汐、品颜PINYAN以及中美科生物。

上文提到的觅光,由浙大工业设计出身的王念欧创立于2015年,至今已完成5轮融资,其中2021年7月完成的C轮融资更是获得了数亿元人民币,是国产家用美容仪中“资本的宠儿”。

而听研成立于2019年底,创始人韩淑琪有市场营销背景,抓住了抖音电商的风口将产品快速推向年轻人市场,在2021年初完成了千万元Pre-A轮融资。

在众多投资方中,以小米集团和顺为资本表现最为突出。公开资料显示,小米集团共投资了4个美容仪品牌,包括觅光、可思美、茵菲斯和氧芬,顺为资本则投资了上述品牌中的前3家。

国产品牌不仅在销售额上崛起,也在逐渐撕掉“低价平替”的标签。

以觅光天猫旗舰店为例,2023年1月1日查询结果显示,其美容仪热销第一名和第二名分别是折后价格2399元的六级射频美容仪、4799元的胶原炮美容仪。而听研以水光美容仪为主,其仪器类销量第一名折后价为1999元。

(图 / BIOLAB听研)

“此前国产品牌以走低价为主,可能就几百块钱。随着市场的发展和消费者的成熟,大家慢慢对美容仪有了一个基本的认知,一大批低价的劣质的美容仪已经被踢出市场。”美容仪行业人士叶蕾对「子弹财观」表示。

2、优胜劣汰

在叶蕾看来,行业已经历了第一轮优胜劣汰,现在走红的国产家用美容仪品牌都是在研发上做了一定投入的。

美容仪进入中国市场最早要追溯到2013年,主打洁面仪的科莱丽与斐珞尔进入中国。2015年前后,雅萌、ReFa、初普等品牌涌入中国,并迅速占据主要市场份额。

(图 / 雅萌 YA-MAN 官微)

随着市场的开拓,金稻、Notime、mesmooth等进口美容仪的代工厂开始转型做品牌;奔腾、小熊、莱克等传统家电品牌跨界入局,推出美容仪器产品线;此外,一些化妆品品牌及其他产业的人也跟风进入。

“很多行业都会经历这样的阶段,一个新兴事物进来,会有一大批淘金者进入。当时进口品牌的代工厂自己做产品,其实还算比较好的。有一些就是直接找个工厂做贴牌,当时不少产品只要几十块、一两百。”叶蕾说。

在这个阶段中,国产品牌由于发力时间短,技术参差不齐,导致产品质量良莠不齐,安全问题频出。而消费者也被市场培育得逐渐成熟起来,对美容仪的原理、技术、功效、参数等方面的认知逐渐加深,不再是被“割韭菜”的小白。

消费者吴圆早在2017年左右就购买了家用美容仪,“那时候比较流行的是日本品牌ReFa,为了节省成本,不少人让朋友帮忙在国外代购。”

她说,当时对美容仪的作用原理并不了解,ReFa的滚轮式美容仪作用原理是微电流,用了一段时间没有看到效果,后来就闲置“吃灰”了。

最近几年,身边做医美的朋友越来越多,吴圆也尝试过热玛吉、超声炮等热门的光电类医美项目。

“热玛吉等射频类项目可以刺激胶原蛋白再生从而起到抗衰的效果,但价格一般都在1万元以上,射频类美容仪,虽然也要几千元,但相比做医美就不算贵了,而且可以日常频繁使用。”吴圆说,她最近在考虑入手一台美容仪。

随着市场发展和消费者成熟,价格战失去了优势,加上资本对行业的不断投入,市场进行了一轮洗牌,一些主打低价、存在较大安全隐患的产品被淘汰出局,花至、觅光、Ulike、听研等品牌开始快速发展。

这一批国产品牌的一个典型特征是不再打低价,主要瞄准中高端市场,开始与头部外资品牌争夺市场份额。换言之,国产头部品牌的对手已不是“自己人”,而是国际品牌。

3、以投放换销量

“目前,美容仪有三大主流技术,射频、微电流和光。”叶蕾对「子弹财观」表示。

射频主要解决抗老问题,通过射频刺激胶原蛋白再生、淡化纹路等;微电流主要是通过电流来刺激肌肉的运动,让皮肤更加提拉紧致;光主要解决的是炎症、美白等问题。

当下,美容仪市场还是以射频类为主流。

据「子弹财观」观察,以射频类美容仪为主的觅光在2022年销售业绩颇为抢眼,用户需求高涨、线上电商和社交平台的渠道助力发挥了关键作用。

(图 / AMIRO觅光官微)

据果集数据,抖音双11美容仪销售额中,射频美容仪占85%市场份额,而在这其中,又有86%的市场份额由觅光、雅萌、初普三个品牌占据。觅光的排名则较去年提升3个名次,超越雅萌成为第一。

(图 / 果集数据)

大手笔的达人直播投放,是觅光业绩快速跃进的“法宝”。

双11期间,觅光在抖音平台共合作110位直播达人带货觅光六级射频美容仪,同期,雅萌仅合作14位直播达人。

此外,觅光合作达人全面覆盖明星级以及头、腰、尾部达人,配比为1:1:2:6。而雅萌和初普仅同少量头部达人合作、重点合作尾部达人。

集中火力的达人投放,效果立竿见影。达人直播为觅光贡献了抖音双11期间97%的销售额,品牌自播仅占3%。

相比之下,雅萌长期的市场教育带来更强的消费者粘性,双11期间,达人直播给雅萌带来77%的销售额,其余则源于品牌自播,自播占比显著高于觅光。

不过,高调的营销投放必然带来成本的大幅上升从而削减利润率,加上觅光主打产品销售价格只有雅萌的不到6成,如何提升盈利能力,将是觅光接下来必然会面临的重大挑战。

“就线上渠道而言,你投入的越多,就会被越多人看到。但是从长远来看,最终能够决定品牌的销售和口碑的,还是在于产品本身,渠道只是一个加持的作用。”叶蕾表示。

4、合规难题待解

企查查数据显示,我国现存8.4万家美容仪相关企业,超一半企业成立于近三年。年轻的国产品牌,不仅面临以投放换销量的竞争格局,也面临严峻的合规挑战。

家用美容仪市场发展的近10年来,关于其智商税、安全性的争论从未停止过。产品本身的问题是一方面,行业标准的缺失也是关键所在。

“家用美容仪一直是按照小家电来管理的,所以相关标准,更多是集中在安全性上面。但是对于美容仪来说,安全性是最基础的,你的效果到底是怎样的?如何验证?按照什么样的标准来评价?此前是没有相关标准的,这就很大程度上只能依靠企业自律。”叶蕾说。

然而,光靠企业自律和消费者感受来进行效果评判,显然是不可靠的,也给行业发展和消费者体验带来了风险。

首都医科大学附属北京友谊医院皮肤科医师徐薇曾对媒体表示,常见的医美专业射频设备如热玛吉,瞬间输出功率可达400W,治疗效果可维持1至3年,但家用射频仪一般只有10W左右,需要长期使用才能受益,且治疗效果因人而异。

此外,医用射频仪器对操作医师有严格的资质要求,而家用美容仪对使用者没有门槛,消费者能否合理、安全地使用美容仪,这就需要相关的消费者教育。目前来看,这部分工作是有欠缺的。

“这也是美容仪低温烫伤等问题长期存在的重要原因。”徐薇认为,“简而言之,家用美容仪只有辅助与补充作用。”

2022年3月30日,国家药监局发布了关于调整《医疗器械分类目录》部分内容的公告(2022年第30号),其中明确表示,射频治疗仪、射频皮肤治疗仪可作为第三类医疗器械管理。

公告还规定,自2024年4月1日起,射频治疗仪、射频皮肤治疗仪类产品未依法取得医疗器械注册证的,不得生产、进口和销售。

有市场监管人员曾对媒体表示,分类调整后,为射频美容类产品作为医疗器械管理指明了方向。

“对于射频美容仪按三类医疗器械管理的规定,可以通俗地理解为,化妆品的妆字号和械字号的区别。相关政策的出台,其实是把整个行业的准入门槛提得更高了。在这个基础上,又将有一大批的品牌会被淘汰掉。”叶蕾说。

上述市场监管人员认为,政策的出台,标志着对家用美容仪分类管理的强化,“如果产品宣称具有医疗效果,那么要严格按照医疗器械管理,产品上市需要取得医疗器械注册证;如果作为普通的家用美容仪器,则不能再宣称其具备相应的医疗美容功能。”

这也意味着,至2024年,目前的射频类美容仪,将进一步分化为普通家用电器和具备医疗功效的医疗美容器械两类,这显然是完全不同的两条赛道。

在新一轮淘汰赛中,谁又会在2024年的决战中胜出?届时,觅光、听研等国产头部品牌还能稳坐前排吗?

评论