记者 |

68.7%受访小型市场主体表示未来经营将维持目前规模,另有20.9%的小型市场主体选择扩张,计划收缩、关闭或转行的经营主体占比较低……1月9日,由微众银行与邮储银行联合发起的《服务业小型市场主体普惠金融需求调查报告》披露了上述数据。

微众银行We研究负责人孙雯表示,此次调研覆盖了全国11个省(直辖市)的2733家小微企业和个体工商户,主要来自批发和零售业、住宿和餐饮业、交通运输、仓储和邮政业等小型市场主体较为集中的服务业行业。

数据显示,在我国经济各类经营主体中,小微企业和个体工商户都占绝对多数。小型市场主体在支持经济发展和促进就业方面有着不可替代的作用。面临内外部经济环境变化,叠加2020年突如其来的新冠疫情,过去三年,服务业中的小型市场主体,经营所遇到的挑战非常严峻。

报告显示,过去三年小型市场主体采取了线上化转型的经营策略来应对疫情,这让他们在后疫情时代也有较大发展空间——疫情后约有三分之一的受访小型市场主体增加了线上业务比重,63.0%的样本小微企业和45.0%的样本个体工商户表示未来会在经营中提高线上化比重。

经营挑战之下,小型市场主体资金需求比例持续上升。报告显示,“想贷”和“敢贷”比例高,并且相对容易“贷到”。

想贷,指的是有资金需求。相比于2019年,2022年有资金需求的小微企业和个体工商户占比分别提高了29.2%和10.4%。2022年,全部样本小微企业平均资金需求为270.8万元,同比增长21.1%,样本个体工商户平均资金需求为47.4万元,同比增长4.5%。

在调研中分别占63.7%的小微企业和73.3%的个体工商户表示资金最主要用于常规经营,仅有20%左右的需求来自扩大生产经营规模。多数受访企业需要资金解决现有困难,他们对资金的强烈需求,这也从某种程度上印证了这些市场主体当前日常经营受阻较大。

敢贷,也就是敢于提交贷款申请。有想贷意愿的小型市场主体中,67.3%的受访者在2022年在银行机构或互联网平台上申请贷款,其中小微企业敢贷比例更高,达到76.1%,个体工商户的这一数据则为50.1%。

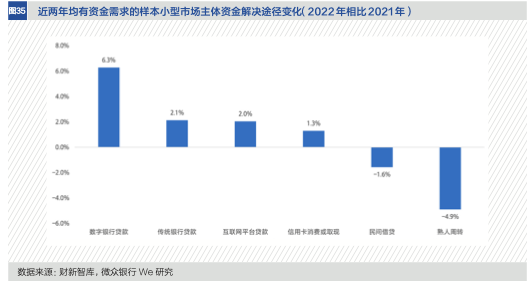

小型市场主体偏好的资金解决途径也有一些变化。其中,数字银行贷款是增加较快的贷款渠道。2021年和2022年均有资金需求的样本小型市场主体中,2022年通过数字银行渠道贷款的市场主体比例增加了6.3%。

传统银行渠道贷款的使用比例也有所增加,近两年均有资金需求的样本小型市场主体中,2022年通过传统银行渠道贷款的市场主体比例增加了2.1%。与此相对的,熟人周转和民间借贷途径融资的使用比例有所下降,2022年,使用这两个渠道融资的市场主体比例分别下降了4.9%和1.6%。

敢贷之余,调研发现,小型市场主体对贷款条件的需求,包括线上申请、无抵押担保、周期适中、随借随还等——小微企业成功获得的贷款中,76.3%是通过线上申请;无抵押担保贷款在全部贷款产品中的占比为79.4%;调研和访谈中,受访者均对“随借随还”和无抵押信用贷款表现出强烈需求。

申请了贷款的样本小型市场主体中,超过92%成功获得了贷款,“贷到”相对容易。其中,63.1%的样本小微企业成功核出全部额度,31.7%核出部分额度;样本个体工商户这两个比例分别为58.3%和28.9%。2022年使用贷款的样本小型市场主体,贷款金额的中位数为43.5万元。

报告进一步发现,贷款核出成功后,绝大多数小微企业和个体工商户均会使用贷款额度弥补资金缺口。在核出额度的受访者中,核出额度使用率高达88.7%,这也进一步说明,贷款对他们的“及时雨”作用。

评论