记者 |

数次减持之后,“碳纤维龙头”光威复材(300699.SZ)第二大原始股东或将选择彻底退出。

1月9日晚间,光威复材抛出了新一期股东减持计划:股东北京信聿投资中心(有限合伙)(下称“信聿合伙”)计划以集中竞价、大宗交易方式合计减持公司股份数量不超过2591.746万股,即不超过公司总股本比例的4.99999%,最多达到信聿合伙持有公司股份的100%,减持原因为“合伙人资金需求”。

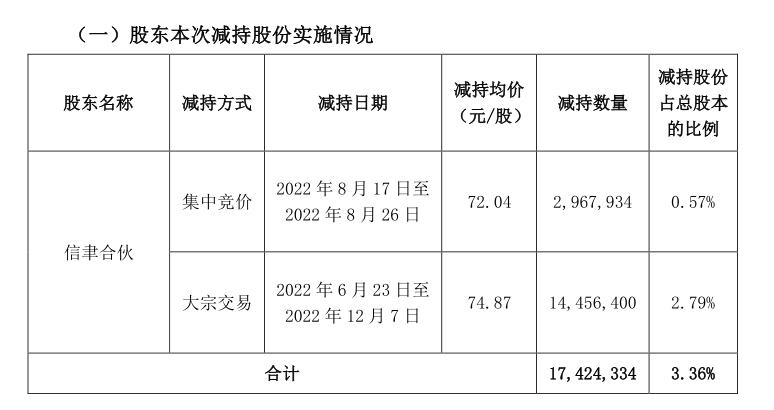

而在上一期减持窗口,信聿合伙还通过集中竞价和大宗交易合计减持了1742.43万股,减持股份占总股本的3.36%,减持均价在72-75元/股之间。

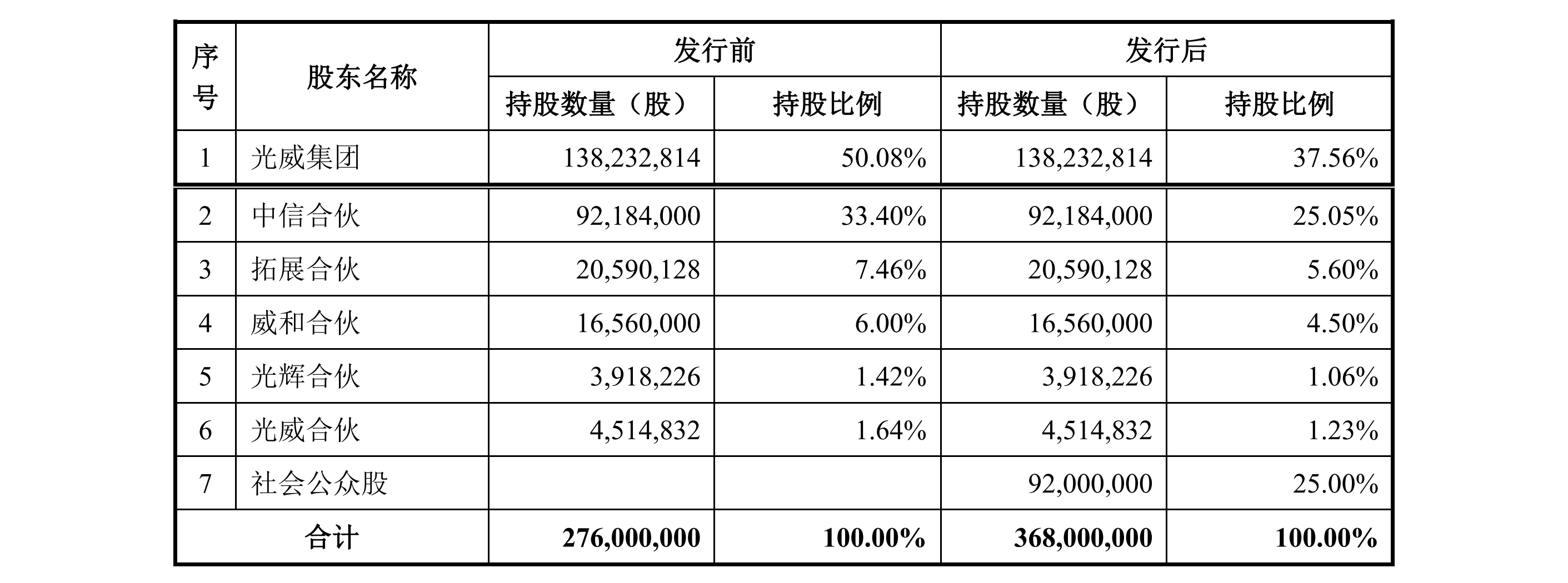

值得一提的是,作为光威复材的第二大原始股东,信聿合伙最初持股比例占总股本的25.05%。随着光威复材限售股解禁,自2018年9月19日首次发布减持预披露公告以来,信聿合伙便开启了“连续减持模式”,至今已先后7次发布减持预案。截至目前,信聿合伙持股比例仅剩不到5%,但仍为公司第二大股东。若新一期减持全部“落地”,将意味着信聿合伙“清仓式”退出。

在此背景下,1月10日开盘,光威复材股价低开后迅速走低,盘中跌幅一度超过7%,截至收盘跌幅5.69%,报66.00元/股,创下近半年以来的新低。

公开资料显示,光威复材成立于1992年,总部位于山东威海,是国内碳纤维行业第一家A股上市公司,也是目前国内碳纤维行业生产品种最全、生产技术最先进、产业链最完整的龙头企业之一。从具体业务来看,光威复材主要包括碳纤维、通用新材料、能源新材料、复合材料、精密机械五大板块。

2017年9月1日,光威复材登陆创业板上市,开盘价13.51元/股,此后连续16个交易日涨停,股价最高一度达到99.77元/股。

招股说明书显示,光威复材的大股东主要分为三类,陈氏家族控制的光威集团,产业投资基金中信合伙、威和合伙,员工持股平台拓展合伙、光辉合伙、光威合伙。其中,中信合伙便是信聿合伙的前身。

天眼查APP显示,信聿合伙的曾用名即为“中信合伙”,公司成立于2011年,系中信证券成员,位于北京市,是一家以从事商务服务业为主的企业。目前信聿合伙的合伙人多达50家机构,其中不乏中国人寿(持股16.39%)、全国社保基金(持股12.61%)、北京国有资本运营管理有限公司(持股10.59%)、日照钢铁(持股7.23%)等。

根据经中国证券投资基金业协会备案的《私募投资基金证明》,中信合伙基金管理人为中信产业投资基金管理有限公司,中信产业基金直接或间接合计持有中信合伙8.38%份额。发行前,联席主承销商兼财务顾问中信证券持有中信产业投资基金管理有限公司35.00%的股权,中信合伙则持有光威复材33.40%的股份。

随着2018年9月限售股解禁,中信合伙便一路减持,同时也引起了监管部门的注意。

2020年5月19日,中信合伙曾收到山东证监局出具的警示函,指出自2019年5月21日起至12月13日,中信合伙通过集中竞价及大宗交易方式减持光威复材股票,减持比例达到5%时,未停止买卖股份并及时履行报告和公告义务,而是在2019年12月13日通过大宗交易继续减持,累计减持比例达到5.93%。

对此,山东证监局决定对中信合伙采取出具警示函的监管措施,并计入证券诚信档案。

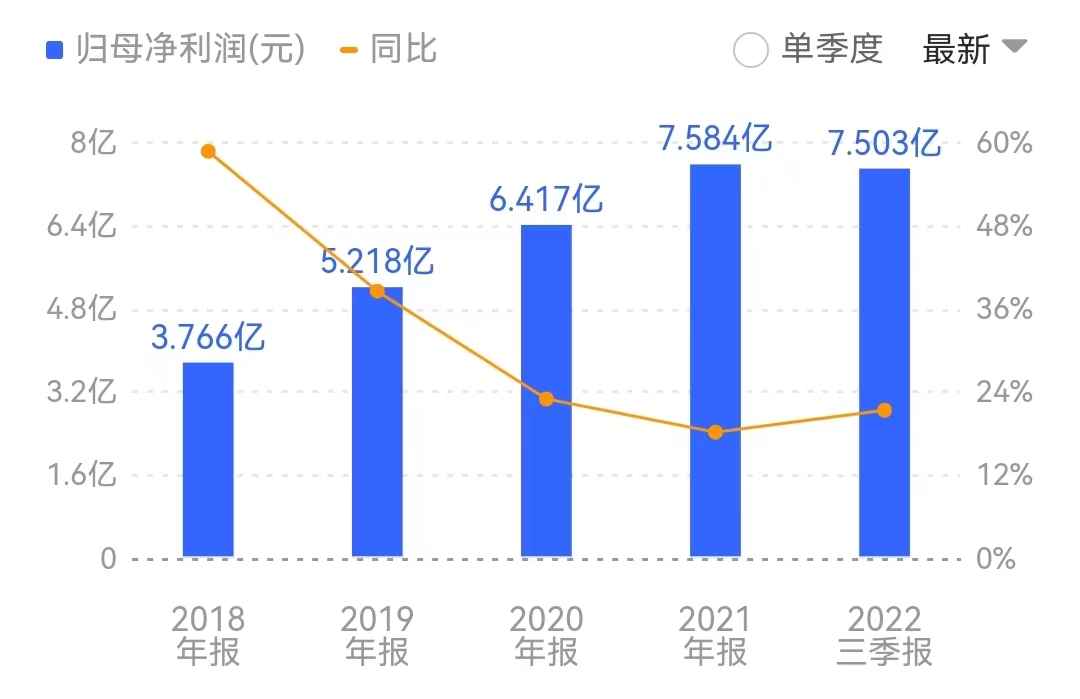

界面新闻注意到,尽管遭第二大原始股东“清仓减持”,但光威复材近年来业绩却在稳步增长。

2022年前三季度,在疫情导致停产等不利因素影响下,光威复材实现营业收入19.40亿元,同比下降了1.14%;实现净利润7.50亿元,同比增长21.36%。其中第三季度实现净利润2.45亿元,同比增长32.86%。

光威复材对此表示,占公司2021年度利润来源64.49%的量产定型碳纤维产品价格在2021年降价的基础上再次下调、疫情导致公司五个业务板块停产半个月,对公司经营和成长构成挑战,但由于碳纤维新产品贡献继续增大、碳梁业务因汇率波动形成汇兑收益等因素,使公司在收入规模略有下降的情况下,净利润实现了稳定增长。

“大股东减持是对公司未来不看好吗?”针对投资者的上述疑问,光威复材表示,公司个别股东的减持更多是基于各自的资金需要,与对公司未来前景的看法关系不大。

不过从二级市场上的表现来看,光威复材近期走势却让投资者感到失望。截至1月10日收盘,公司股价较去年9月14日的高点90.79元/股已下跌近三成,市值蒸发超过128亿元,刷出阶段新低。

评论