今年以来,以东旭光电(000413.SZ)为首的石墨烯概念股表现颇为抢眼。9月14日,东旭光电盘中一度上涨至17.47元/股,较1月5.7元/股的年内最低价上涨逾两倍;宝泰隆(601011.SH)于9月20日在盘中触及年内最高价9.53元/股,较5月最低价4.83元/股上涨97%;方大炭素(600516.SH)于9月19日盘中触及最高价11.77元/股,较1月27日探底价7.61元/股上涨接近55%。

7月,上证指数突破3000点后,在3000-3100点之间反复震荡。相比于大盘的震荡市,石墨烯板块一枝独秀,大有接替锂电池板块领跑两市的势头。从成交量来看,石墨烯板块及相关上市公司也持续放量,屡屡突破前高。

7月底,深交所官方微博发布消息,点名针对“石墨烯”等热点题材重组事项保持高度敏感,督促上市公司准确、完整地披露具体情况和对公司的影响,并对存在的风险进行充分揭示,果断遏制市场炒作。

“2014年,中国的石墨烯行业产值还在千万级水平,去年已达到了6亿元左右,保守估计今年会达到50亿元。”中国石墨烯产业技术创新战略联盟秘书长李义春对界面新闻记者说。

据中国石墨烯产业技术创新战略联盟估计,国内涉猎石墨烯业务的公司数量已达400多家,介入石墨烯业务的上市公司有20家左右。

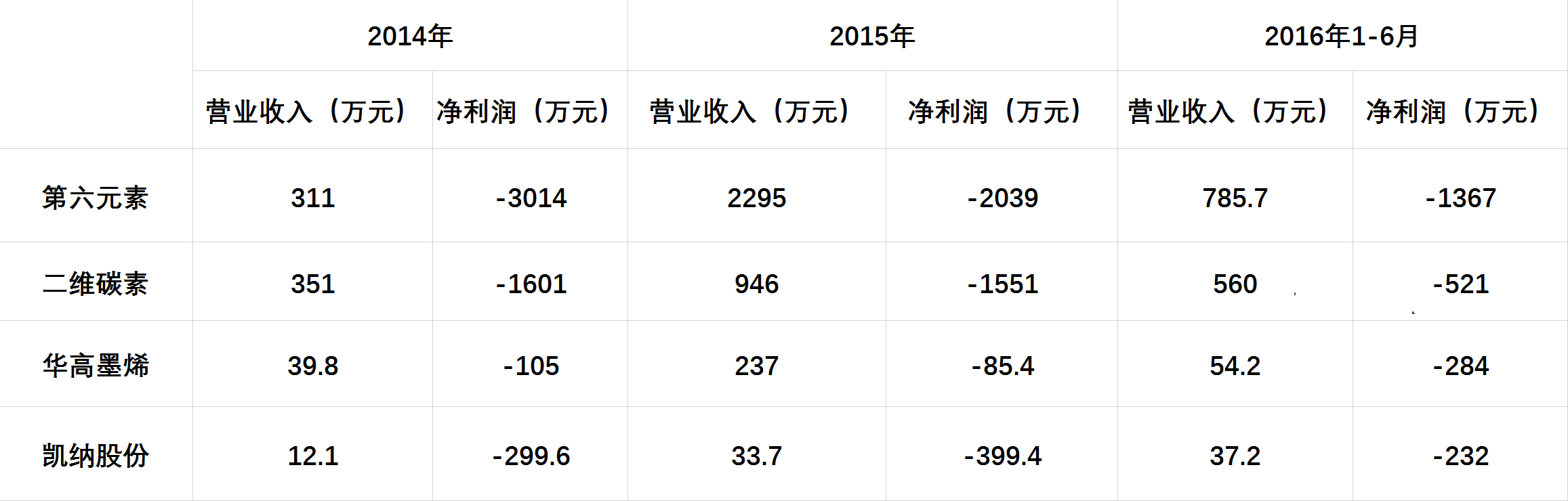

国内同期在新三板挂牌的石墨烯企业,营业收入已翻番。成立于2011年的常州第六元素材料科技股份有限公司(下称第六元素,831190),主要从事石墨烯粉体研发、生产、销售,2015年实现营业收入2295万元,同比增长超过六倍。

“作为一种新材料,石墨烯在两三年内难以形成成熟的市场应用及销售。”一位石墨烯上市公司管理层对界面新闻记者说,很多企业营业收入大增源自于贸易,而非石墨烯本身。

7月下旬,东旭光电推出了石墨烯基锂离子电池——“烯王”,A股市场再次掀起“石墨烯”热潮,东旭光电因股价连续涨幅过大遭遇停牌核查,但核查并未影响其股价继续上涨。

东旭光电现有主营业务为平板显示玻璃基板产业投资、建设与运营等,近年来逐渐加大了对石墨烯领域的投资。“烯王”的推出,有赖于今年初其对上海碳源汇谷新材料科技有限公司(下称碳源汇谷)的收购。

除了收购,东旭光电还设立了石墨烯产业基金。一位接近东旭光电的人士透露,该基金已落地3亿元,未来会发展到30亿元左右的规模。“成立基金是参股而不是谋求控股,只要标的企业盈利能力不错就可参股;上市公司收购仍基于产业链上下游的收并购,这是在石墨烯领域布局的两个方向。”他说。

此外,东旭光电还与北京市动力源科技股份有限公司、美国凯途能源、天津东丽及中国石墨烯联盟等多家企业或机构签署了合作协议。

上述接近东旭光电的人士向界面新闻记者透露,从产业的发展角度来讲,目前市场上并没有太多的企业参与竞争。东旭光电在进行并购时对拟收购标的从以下方面进行考察:标的企业技术在国内外处于何种水平;该技术是否有良好的应用领域,是否具备领先的潜质;标的企业在细分领域是否有足够大的市场。如果技术领先,但是市场空间狭小则不考虑收购;标的企业团队的完整性,通过团队情况来判断其未来前景。

作为充满前景、在资本市场受到追捧的新材料,许多企业都萌发了进军石墨烯行业的想法。2014年,因为看好石墨烯行业的发展,在房地产业经营多年的四川德阳烯碳科技有限公司(下称烯碳科技)董事长郭安贤决定进入这个新行业。

郭安贤表示,石墨烯行业实际情况并没有他预想的简单。“最初我以为只要把石墨烯从原料中规模化制备出来就可以赚钱了,拿下项目就能算出利润。”郭安贤说,制备出来的产品找不到下游买家,“石墨烯的出路在下游应用,但现在下游应用市场还没有形成,所以只能自己开发。”

郭安贤表示,公司希望有外部资金进入,但石墨烯产品的研发不是一朝一夕,烯碳科技目前的主要精力放在了研发上。烯碳科技依托中国科学院金属研究所的技术支撑,已建成一条年产30吨高质量石墨烯粉体生产线,并开发了高导电导热型石墨烯、高阻隔型石墨烯、氧化型石墨烯、单层石墨烯薄膜等下游应用产品。

烯碳科技个人投资占股67%,目前还没有任何基金等外来投资参与。现阶段每年亏损逾百万元,郭安贤打算通过自己的房地产业务和一家经营建材、机械设备的商贸公司(成都吉金石商贸有限公司)的盈利,继续支撑烯碳科技未来的发展。

另外,郭安贤还联合四川省内从事石墨烯研究开发和产业化的30余家企业、高校、科研单位组建了四川省石墨烯产业技术创新联盟,希望将更多的石墨烯产业人才聚拢,形成合力。

不仅是烯碳科技,许多石墨烯企业都是半路出家。原本从事地板、家居业务的德尔未来(002631.SZ)参股了厦门烯成石墨烯科技有限公司(下称烯成石墨烯);主营建筑陶瓷材料的道氏技术(300409.SZ)控股青岛昊鑫新能源科技有限公司(下称青岛昊鑫);主营装备制造和工程总包的华西能源(002630.SZ),也在计划收购海外石墨烯公司。

石墨烯行业的经营状况并不好。“盈利的(石墨烯)企业不超过五家。”李义春说。

烯成石墨烯及青岛昊鑫是其中的两家。烯成石墨烯是石墨烯制备设备提供商,其设备可以通过化学气相沉积(CVD)法制备石墨烯;青岛昊鑫生产针对动力锂离子电池用的石墨烯导电剂、碳纳米管导电剂和石墨负极产品。

烯成石墨烯在2015年度实现营业收入2677万元,净利润805万元;今年前五个月,烯成石墨烯实现营业收入342万元,净利润325万元。

根据烯成石墨烯的统计,国内从事石墨烯研究的实验室超过1000个,按照其2015年1-11月销售统计,单台石墨烯气相沉积系统的平均售价为40万元左右,根据每个实验室配备一台气相沉积系统保守估算,化学气相沉积系统在国内大学及科研机构的市场规模超过4亿元。

“烯成石墨烯的主营业务并不是石墨烯,其盈利状况并不能代表行业真正的发展现状。”一位分析人士对界面新闻记者说。

青岛昊鑫目前已被道氏技术(300409.SZ)控股,其2015年实现营业收入1264万元,净利润383万元;今年一季度实现营业收入695万元,净利润222万元。

“青岛昊鑫的产品涉及石墨烯、碳纳米管以及石墨,即使整体盈利,也并不能确定其石墨烯产品已实现盈利。”上述分析人士说,“石墨烯产品形成批量销售是从2015年开始的,现在谈盈利为时尚早。”

中科院山西煤炭化学研究所专门从事石墨烯研究的王俊中博士告诉记者,石墨烯产业尚未形成规模化应用,市场空间比较小;加上石墨烯研发成本和本身的制备成本也比较高,因此尚未盈利也在情理之中。

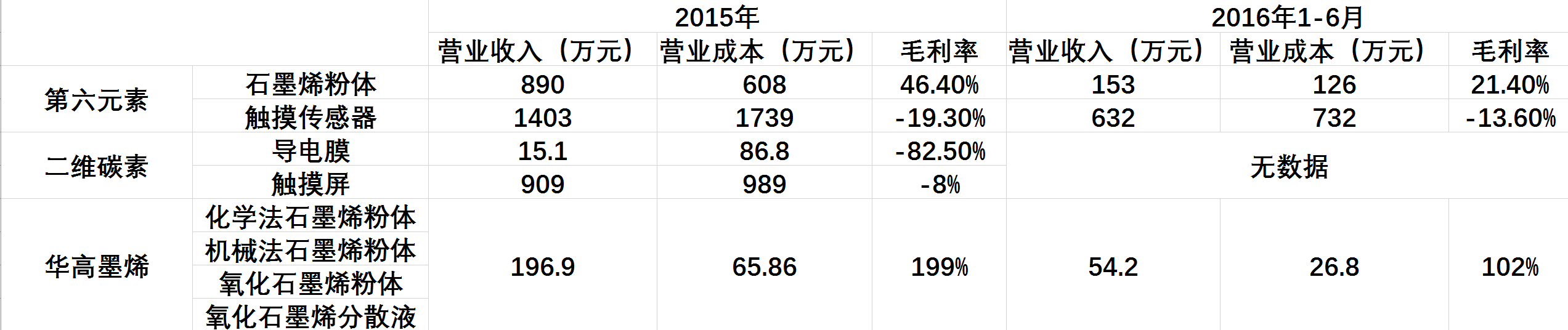

不过,不同类型的石墨烯企业的毛利率却产生了分化。

国内现有约70家以石墨烯为主业的企业,进一步可划分为粉体材料企业(下称粉材企业)和薄膜材料企业(下称膜材企业)。前者数量约50家,后者在10家左右,其他10家企业主要以下游应用为主。

石墨烯粉材企业的毛利率明显好于膜材和下游应用企业。

以2015年数据为例,第六元素石墨烯粉体毛利率为46.4%,主营业务为石墨烯粉材和分散液的华高墨烯同期毛利率高达199%;但是,同期二维碳素的导电膜业务毛利率却仅为-82.5%,二位碳素及第六元素属于应用板块的触摸屏业务和触摸传感器业务的毛利率也分别仅为-8%和-19.3%。

尽管粉材企业毛利率水平高,但由于销售规模小,企业仍然难以盈利。“研发投入仍然很高。”一家新三板石墨烯企业人士告诉记者,“(石墨烯)企业比拼的是下游拓展能力。如果下游应用起来了,粉材销售就没有问题。”

“第六元素旗下公司生产的触摸传感器主要应用于手机屏幕,该行业竞争激烈,公司在向下游提供产品时可能会为了获得市场进行压价。”上述人士对记者表示,手机厂商、车载设备商已经有了成熟的供应体系,会倾向于性价比更高的材料,石墨烯触摸传感器的性价比没有优势,只能压低价格。

不过,该人士也认为,作为新兴行业,石墨烯应用产品也在经历一个试错的过程,如果盈利情况长期得不到改善,就会去开发新的、性价比更高的、石墨烯难以被替代的下游应用。

尽管石墨烯企业盈利情况不如人意,但仍不能阻止资本市场的追捧,石墨烯并购项目频现高估值及高业绩承诺。

7月,华西能源(002630.SZ)宣布以现金方式进行“海外收购”,并购张博增持有的量产单层石墨烯企业。张博增现为美国Angstron Materials Inc.(AMI)CEO,市场普遍认为华西能源收购对象就是AMI公司。华西能源公告显示,标的公司承诺2016年净利润不低于5亿元,2016-2018年净利润不低于18亿元。

2011-2015年,华西能源扣非净利润合计为5.912亿元,相当于上述今年一年的业绩承诺。

“在石墨烯制备领域,国内外几乎处在同一个阶段。国外在石墨烯应用领域投入较早,领先国内2-3年。”谈到华西能源拟收购标的的高业绩承诺时,一位分析人士对记者说道。

在今年初德尔未来的一份重组方案中,拟收购博昊科技有限公司(下称博昊科技)70%股权及烯成石墨烯79.66%股权,两项标的资产账面价值分别为1.4亿元、3116万元,评估价值分别为4.95亿元、3亿元,增值率分别为252.33%、863.03%。

和东旭光电的并购不同,德尔未来在石墨烯领域通过先参股后控股的“两步走”方式:先通过参股方式获得博昊科技和烯成石墨烯的部分股权,随后进一步谋求全资收购。

两家标的企业给出的业绩承诺也非常可观。博昊科技预测,2016-2018年度净利润分别为3934万元、4745万元、5678万元;烯成石墨烯预测,2016-2018年度净利润分别为1614万元、2191万元、2924万元。

高估值及高业绩承诺引起了深交所的关注,向德尔未来发出了问询,该收购最终因博昊科技难以完成业绩承诺而终止。

“是真的想要进入石墨烯产业,还是希望通过发几份公告来提升股价呢?”谈及A股市场上不少上市公司跨界石墨烯行业时,李义春对界面新闻记者表示,有些企业确实真金白银地在往石墨烯上进行投入,但也有些企业除了发布几份有关石墨烯的公告以外,并没有实质动作,“他们的目的可能并不单纯。”

评论