文|迈点

2022年三季度,受疫情反复持续影响,酒旅行业处于震荡不稳定发展状态。据文化和旅游部公布的全国星级酒店经营情况数据:第三季度,共有6505家星级酒店数据通过审核,营业总收入353.54亿元,其中餐饮收入占41.42%,客房收入占41.66%。星级酒店平均房价342.24元/间夜,同比下降0.81%;平均出租率45.49%,同比上升4.14%;每间可供出租客房收入RevPAR 为155.67元/间夜,同比增长3.3%。环比层面,在暑期传统旅游旺季的积极带动下,Q3各经营指标均有所恢复,平均房价环比增幅为14.88%,平均出租率环比增长8.76%,RevPAR环比增幅明显且具体为42.28%。本文主要从全国总体情况、32个地区星级酒店经营情况和50个重点旅游城市星级酒店经营情况三个部分对第三季度星级酒店的数量、分布、营业收入、平均房价、平均出租率、RevPAR等多维度进行全面分析,最后对前三季度整体情况进行总结评析,以期为行业经营者、投资人或相关产业链决策者提供有益参考。

一、总体情况

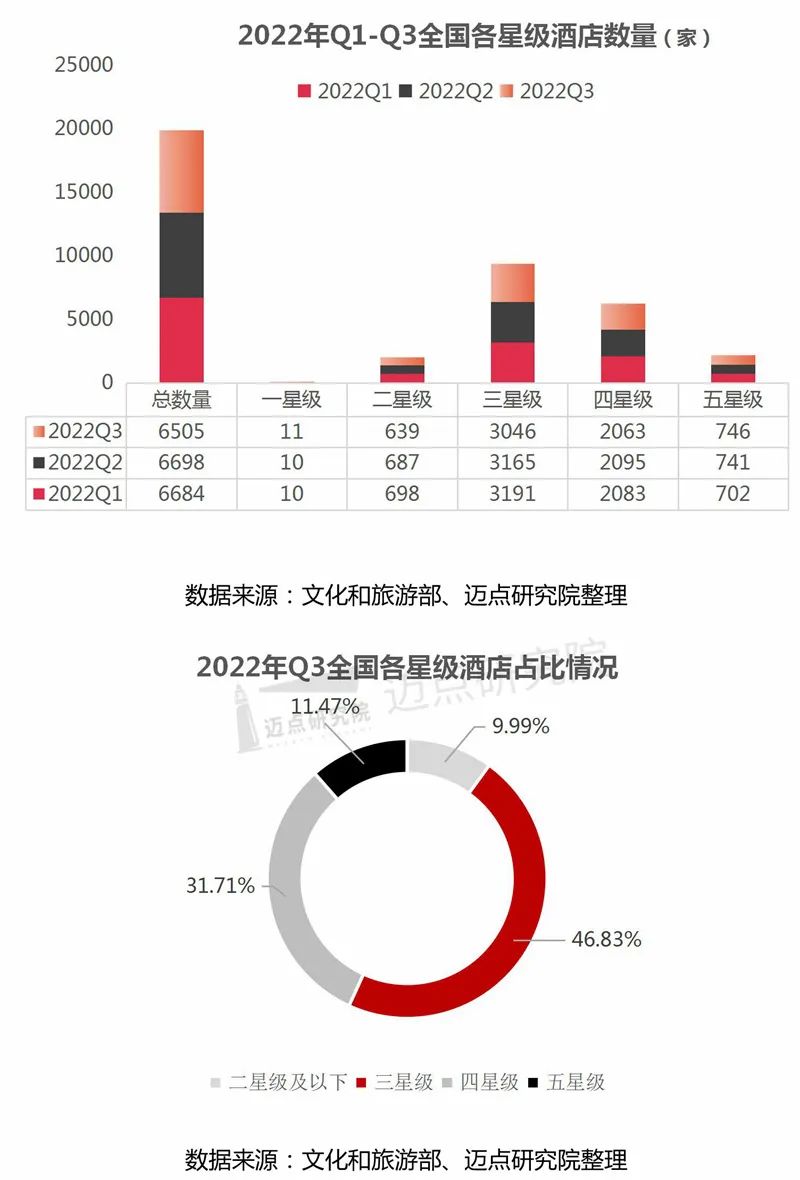

从星级酒店数量分析,2022年第三季度全国共经营星级酒店6505家,相较于上季度减少了193家,除一星酒店和五星酒店较2022年第二季度数量有少量增加,其他星级酒店数量均有所减少,三星酒店数量减少最多,达到119家。第三季度全国五星酒店746家,占比11.47%;四星酒店2063家,占比31.71%;三星酒店3046家,占比46.83%;二星酒店及以下650家(包含一星酒店11家),占比9.99%。

第三季度全国星级酒店营收收入总计353.5亿元,其中餐饮收入占比41.42%,客房收入占比41.66%。三季度为传统的酒店住宿需求旺季,营业收入增长明显,相较于二季度增加104.98亿元,环比增幅达42.24%。同比层面,与2021年第三季度(353.91亿元)相比,有极小幅度下降。

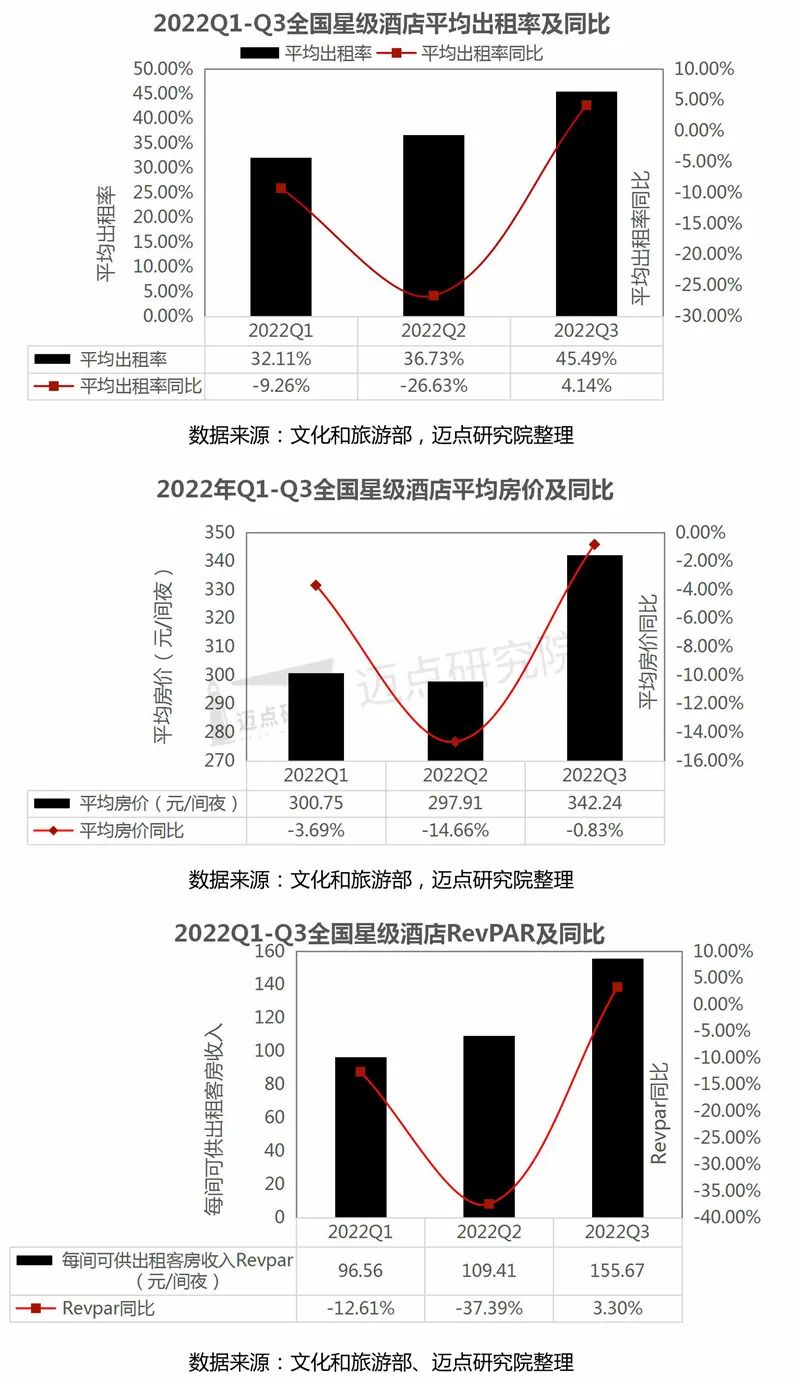

第三季度,除平均房价同比小幅下降外,平均出租率、每间可供出租客房收入RevPAR同比均呈现增长态势。具体来说:全国星级酒店平均出租率约为45.49%,同比增长4.14%;同二季度相比,平均出租率有所上升,增幅为8.76%。全国星级酒店平均房价342.24元/间夜,同比下降0.83%;较第二季度增长44.33元/间夜。第三季度,全国星级酒店每间可供出租客房收入为155.67元/间夜,同比增长3.3%,环比增长42.28%。

二、32个地区星级酒店经营情况

第三季度,全国32个省市地区星级酒店分布及具体经营情况表现如下:

从各地星级酒店数量来看,广东、浙江、山东位列前三,分别有457家、398家、395家。云南、江苏、北京、四川、甘肃、江西、陕西位列前十,TOP10省市地区星级酒店拥有数量总计为3318家,占全国的51.01%。

从各省市地区星级酒店营业收入情况分析,广东省以37.63亿元位列第一,占全国星级酒店营业收入总额的10.64%。其次是浙江省和北京市,营业收入分别为33.3亿元、32.84亿元。江苏、山东、上海、福建、河北、四川、安徽进入前十,整体看华东地区占据份额最高(前十之中5个省市属华东地区)。

从各省市地区星级酒店营收结构看,11个地区餐饮收入占比高于其客房收入占比,且山西、宁夏、内蒙古、河北、江苏、陕西、安徽这7个地区餐饮收入占比超过50%;9个地区其客房收入占比超过50%,西藏、海南、新疆3个地区客房收入占比超过60%,其中西藏的客房收入占比为80.25%。

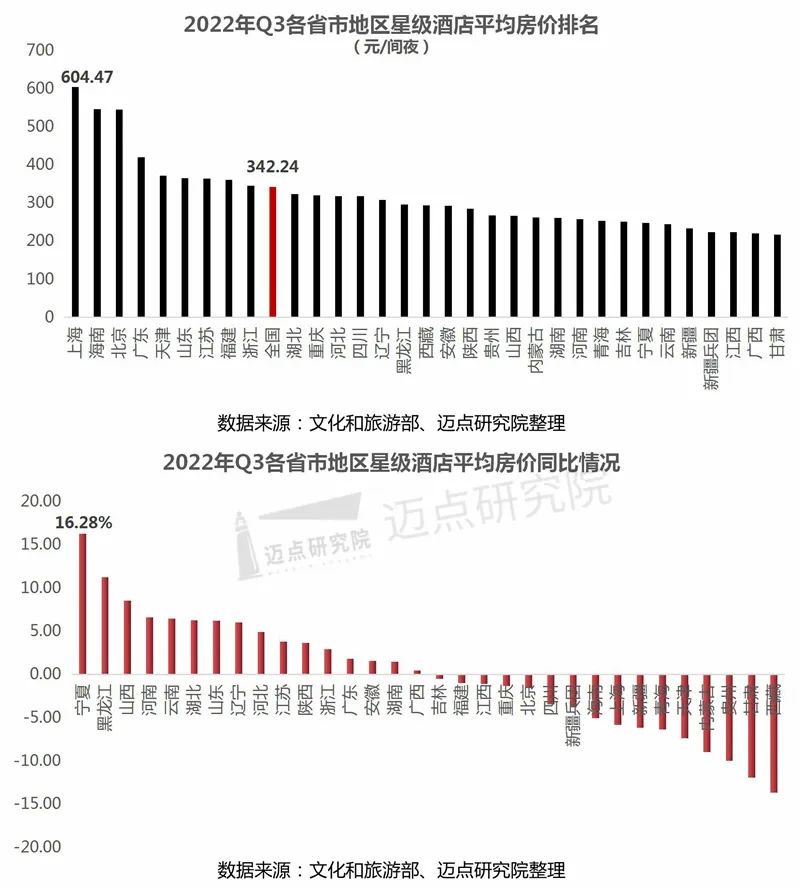

各地区星级酒店平均房价情况,高于全国星级酒店平均房价(342.24元/间夜)的地区有9个,分别为上海市、海南省、北京市、广东省、天津市、山东省、江苏省、福建省和浙江省,其中上海市星级酒店平均房价604.47元/间夜,以绝对领先优势位列全国第一。其余23个省市地区星级酒店平均房间均低于全国平均水平。从平均房价同比情况分析,其中有16个省市地区为正增长,占据一半,宁夏自治区以同比16.28%位列第一。

各地区星级酒店平均出租率情况,高于全国星级酒店平均出租率(45.49%)水平的地区共有11个,具体为湖南省、浙江省、福建省、山东省、江苏省、湖北省、云南省、海南省、贵州省、西藏自治区和安徽省。其中,湖南省、浙江省、福建省、山东省、江苏省5个地区平均出租率高于50%,湖南省星级酒店平均出租率最高,为58.23%,领跑全国;浙江省以56.07%位列第二。

从平均出租率同比增速来看,18个地区有所增加,江苏增幅最大,具体增幅为28.4%;14个地区有所下降,上海、新疆、青海这3个地区降幅超过20%,降幅分别为27.22%、22.46%、22.22%。

各省市地区星级酒店每间可供出租客房收入RevPAR情况,海南省、上海市、北京市、浙江省、福建省、广东省、山东省、江苏省、湖北省和湖南省位列32个地区前十,其中前九个地区星级酒店的Revpar高于全国水平(155.67元/间夜)。海南省位列全国第一,为265.88元/间夜。

从RevPAR同比增速来看,18个地区有所增加,江苏省增幅最大,同比增长33.27%;14个地区同比下降,青海、新疆、上海和甘肃4个地区降幅超过25%,整体与平均出租率呈正相关(注:RevPAR=实际平均房价×平均出租率)。

三、重点旅游城市星级酒店经营情况

第三季度,全国50个重点旅游城市星级酒店具体经营细分指标表现如下:

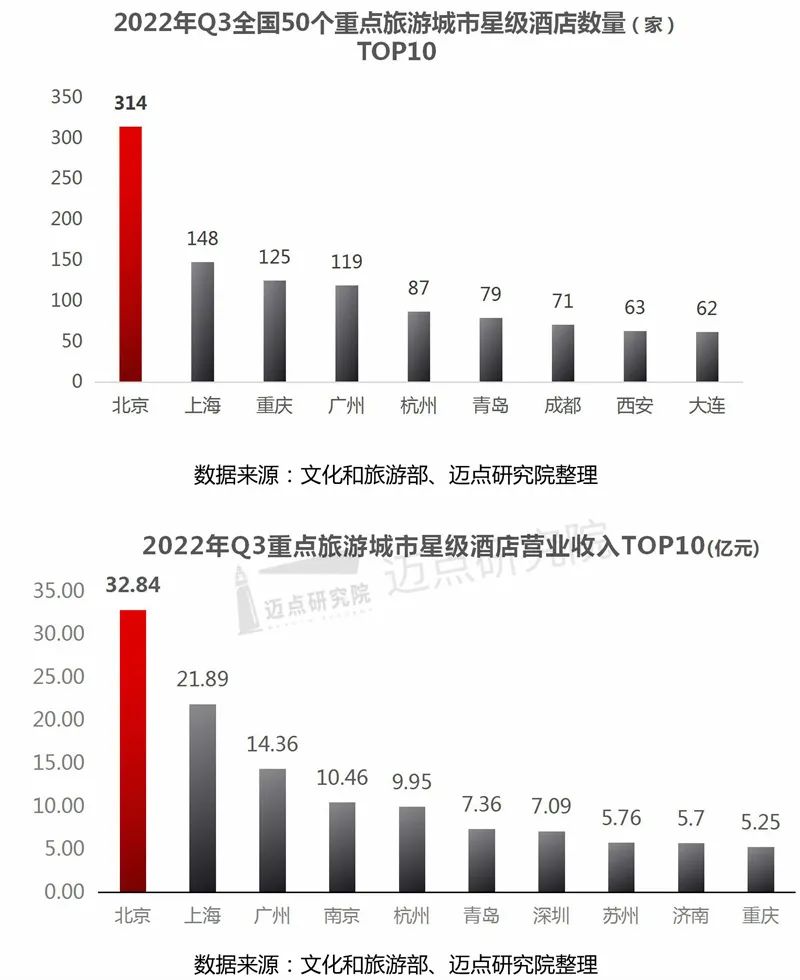

50个重点旅游城市星级酒店数量情况,北京、上海、重庆、广州、杭州、青岛、成都、西安和大连星级酒店数量位列50个重点城市前十。北京市星级酒店数量最多,为314家,其中三星及以上共计256家,占比81.53%。其次是上海市,星级酒店数量为148家,其中三星级酒店38家、四星级酒店46家、五星级酒店数量57家。

50个重点旅游城市星级酒店营业收入情况,50个城市中营业收入位列前十的城市分别为北京、上海、广州、南京、杭州、青岛、深圳、苏州、济南和重庆,其中北京以32.84亿元位列第一,远高于其他城市,营业收入超10亿的城市包括北京、上海、广州和南京4个城市。

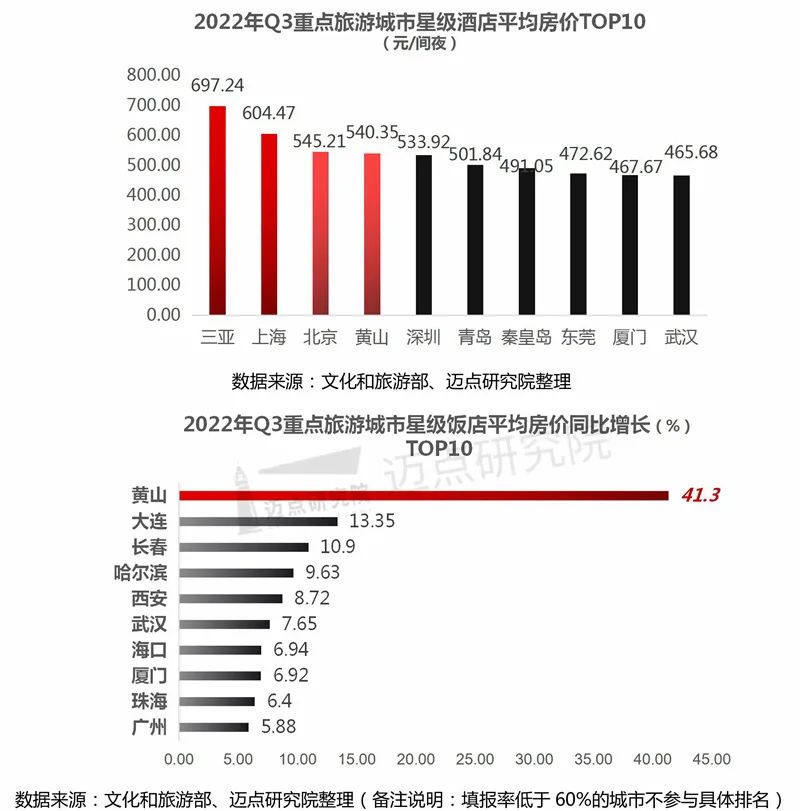

50个重点旅游城市平均房价情况,高于全国平均水平(342.24元/间夜)的城市有27个,约占一半,位于全国前五的城市分别为三亚、上海、北京、黄山和深圳,其中三亚最高为697.24元/间夜。上海市位列第二,平均房价为604.47元/间夜。北京以545.21元/间夜的价格位列全国第三。值得一提的是,黄山市以540.35元/间夜的价格排名第四,与北京相差不大,进一步彰显了黄山作为全国知名旅游目的地的强大吸引力。

50个重点旅游城市平均房价同比方面,23个城市同比为正增长,其余27个为负增长。同比增长前十名的城市依次为黄山、大连、长春、哈尔滨、西安、武汉、海口、厦门、珠海、广州,其中黄山市星级酒店平均房价同比增长涨幅最大,为41.3%,远超于其他城市。

从不同星级看,50个重点旅游城市三星及以上星级酒店平均房价情况,50个城市中三星级酒店平均房价位列前十的城市分别为北京、上海、福州、南京、珠海、广州、厦门、深圳、杭州和拉萨;四星级酒店平均房价TOP10城市分别为黄山、北京、秦皇岛、上海、青岛、深圳、哈尔滨、杭州、南京和珠海;五星级酒店平均房价TOP10城市分别为青岛、三亚、北京、上海、珠海、深圳、秦皇岛、广州、济南和丽江。综上,北京、上海、珠海和深圳4个城市均位列三星级、四星级和五星级酒店平均房价TOP10。

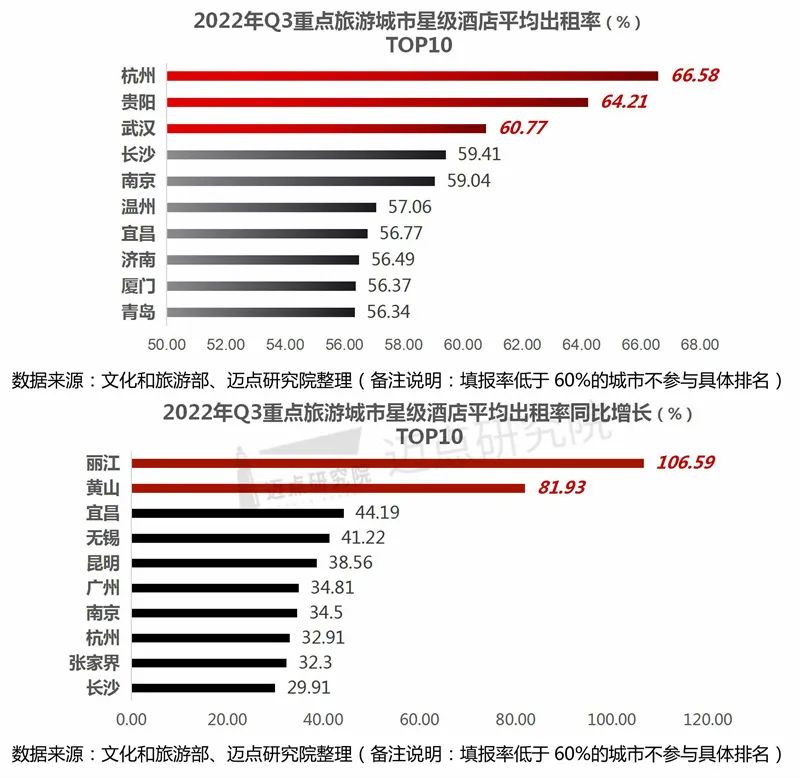

50个重点旅游城市平均出租率情况,平均出租率高于全国平均水平(45.49%)的城市共有31个,占比为62%。位居全国前五的城市分别为杭州、贵阳、武汉、长沙和南京,其中平均出租率超过60%以上的城市有杭州、贵阳和武汉三个,具体分别为66.58%、64.21%、60.77%。比较而言,距离客房出租率80%的理想值仍存在一定差距和提升空间。

50个重点旅游城市星级酒店平均出租率同比方面,34个城市星级酒店平均出租率同比为正增长,其余16个城市为负增长。同比增长前十名的城市依次为丽江、黄山、宜昌、无锡、昆明、广州、南京、杭州、张家界和长沙。丽江以106.59%的同比增长水平位列全国第一,其星级酒店平均出租率已小幅赶超2021年同期。

从不同星级看,50个重点旅游城市三星及以上星级酒店平均出租率情况,50个城市中三星级酒店平均出租率超过全国三星级平均水平(43.65%)的城市共计29个,位列前十的城市分别杭州、长沙、温州、武汉、海口、石家庄、合肥、昆明、青岛和宜昌,其中平均出租率超60%的城市为杭州、长沙和温州;50个城市中四星级酒店平均出租率超过全国四星级平均水平(44.76%)的城市共计25个,占一半。位列前十的城市分别为贵阳、杭州、黄山、长沙、宜昌、南京、昆明、呼和浩特、武汉和深圳,其中贵阳四星级酒店平均出租率69.24%,为全国最高,杭州为68.12%位列全国第二;47个城市中五星级酒店平均出租率高于全国五星级平均水平(50.02%)的共计28个,排名前十的城市依次为福州、丽江、哈尔滨、济南、宜昌、贵阳、杭州、合肥和青岛,其中平均出租率高于70%的城市有6个,福州市以75.07%位列五星级酒店平均出租率全国第一,其次是丽江为72.37%。

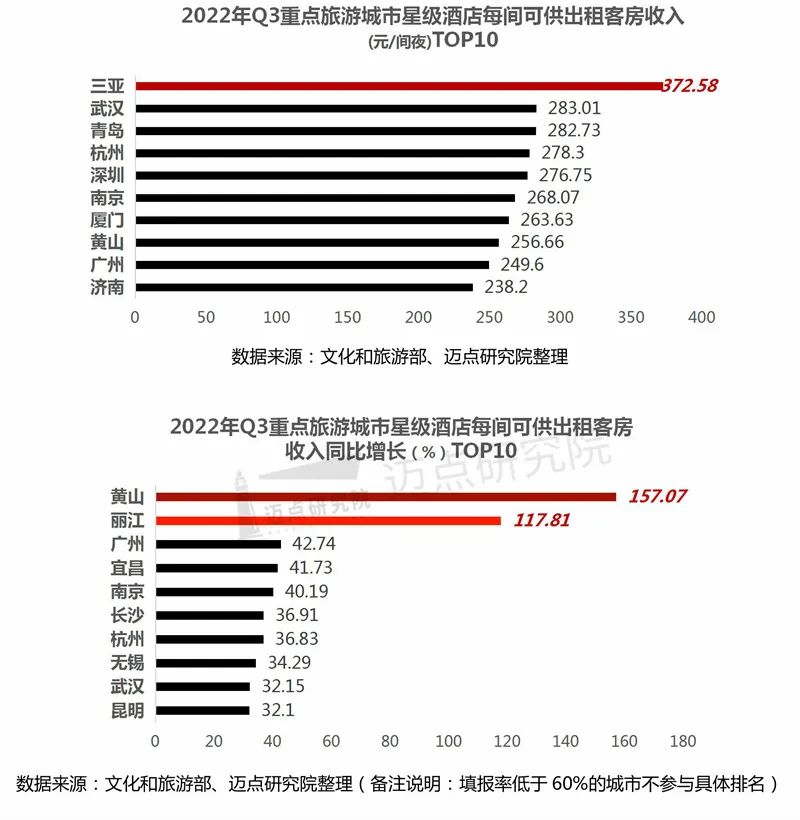

50个重点旅游城市星级酒店每间可供出租客房收入RevPAR情况,50个城市中高于全国RevPAR(155.67元/间夜)水平的共计30个,其中三亚、武汉、青岛、杭州、深圳、南京、厦门、黄山、广州和济南位列全国前十,三亚星级酒店RevPAR372.58元/间夜,在全国遥遥领先,是唯一高于300元/间夜的城市,约为全国平均水平的2.4倍。

50个重点旅游城市星级酒店每间可供出租客房收入Revpar同比情况,50个城市中同比为正增长的36个,其余14个为负增长。同比增长位列前十的城市依次为黄山、丽江、洛阳、广州、宜昌、南京、长沙、杭州、无锡和武汉,其中黄山、丽江同比增长超100%,已赶超2021年同期水平,表现优异。

四、总结评析

2022年前三季度,国内疫情持续不断,酒旅行业发展承压。全国星级酒店数量从一季度的6684家缩减到三季度的6505家,减少179家;前三季度营业收入总计838.17亿元,完成2021全年营业收入总额(1379.43亿元)的60.76%,预计2022年全年营收低于2021年;前三季度平均房价均值为313.63元/间夜,各季度平均房价同比均为负增长;前三季度平均出租率在32%-45%左右,一二季度同比2021年跌幅在9%-26%之间,三季度同比转正,增幅为4.14%;前三季度平均每间可供出租客房收入RevPAR在96-156元/间夜之间,同比2021年一二季度跌幅在12%-38%之间,三季度同比转正,增幅为3.3%。可见,酒店行业Q3相较Q2受疫情消极影响环比减少,入住率恢复明显,进而带动经营指标的改善。未来,伴随防疫政策的全面放开,文旅休闲度假出行消费将逐步重回正轨,酒店行业也有望实现业绩的逐步修复与改善。

全国星级酒店的经营情况犹如国内大住宿行业发展的一张“晴雨表”,直观反映着行业发展的现状、变化、趋势、结构等状况。透过经营数据,经营者、投资者、决策者可对未来发展做出初步判断与估算,进而适时合理地制定或调整投资经营战略,促进企业和行业良性持续优化发展。

来源:迈点

评论