记者 |

1月12日晚间,中材国际(600970.SH)披露公告称,其发行股份及支付现金购买资产暨关联交易事项获得证监会并购重组委审核有条件通过,公司股票于2023年1月13日(周五)开市起复牌。

复牌当天(1月13日),中材国际股票以9.31元/股开盘,全天震荡下行,最终收于9.00元/股,跌3.43%。

根据此前中材国际于2023年1月7日披露的《发行股份及支付现金购买资产暨关联交易报告书(草案)(修订稿)》,拟向关联方中国建材总院(全称“中国建筑材料科学研究总院有限公司”)发行股份及支付现金购买其持有的合肥院(全称“合肥水泥研究设计院有限公司”)100%股权。中国建材总院为上市公司间接控股股东中国建材集团的全资子公司,根据相关法规,本次交易构成关联交易。

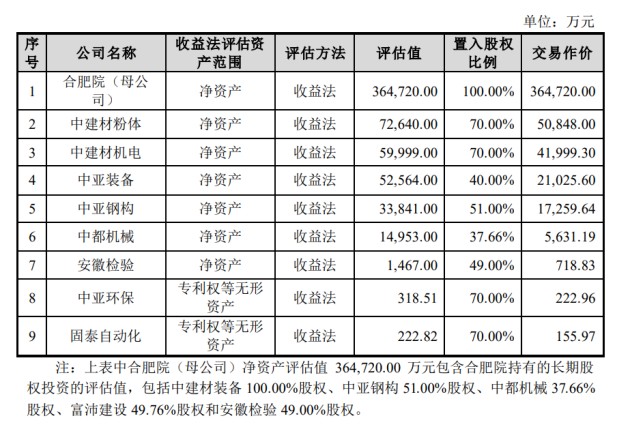

资产评估报告显示,以2022年3月31日为评估基准日,采用收益法和资产基础法两种方法对标的资产合肥院100%股权进行评估,并选取收益法评估结果为最终评估结论。标的资产的评估值为36.47亿元,合并口径归母净资产为26.55亿元,评估增值9.92亿元,增值率为37.35%;母公司口径净资产为11.47亿元,评估增值25亿元,增值率为217.88%。

参考上述评估结果,中材国际与中国建材总院确定标的资产的转让价格为36.47亿元。在本次交易中,以发行股份方式支付的对价占总交易对价的85%,以现金支付的对价占15%。由此,中材国际以现金方式支付交易对价5.47亿元,以发行股份方式支付31亿元。

经交易各方协商,本次发行股份购买资产的股票发行价格确定为8.45元/股,不低于定价基准日前60个交易日公司股票交易均价的90%。按照发行股份支付的对价及发行价格计算,本次发行股份购买资产涉及的股份发行数量为3.67亿股。

中材国际主要从事工程技术服务业务、运维服务、装备制造业务和环保业务。合肥院主要从事以水泥为特色的无机非金属材料领域技术和装备的研发、生产和销售,以及提供配套技术服务。

中材国际认为,本次交易能够加强上市公司在装备设计、研发和制造业务领域的核心竞争力,并与上市公司现有业务产生协同效应,巩固上市公司在工程技术服务领域的领军企业地位。

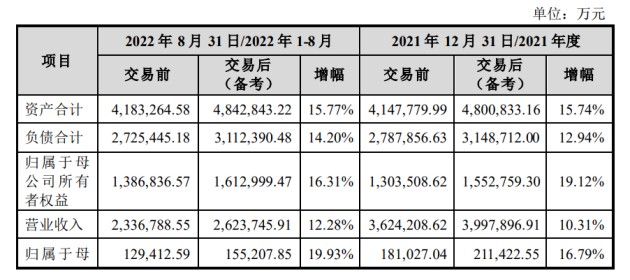

同时还认为,本次交易完成后,上市公司的资产质量将得到提高,财务状况将得以改善,有利于增强持续经营能力。根据本次交易模拟实施完成后的备考财务报表,相比于交易前,截至2022年8月31日,中材国际的总资产将增加15.77%,负债增加14.20%,归母所有者权益增加16.31%;2022年1-8月的营业收入增加12.28%,归母净利润增加19.93%。

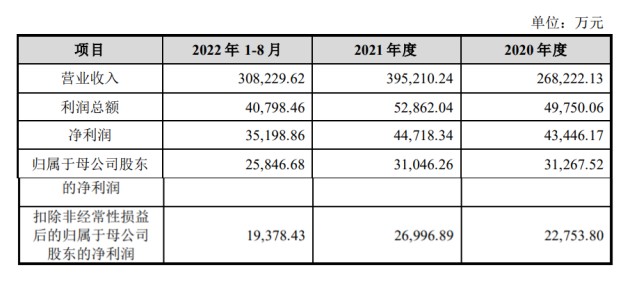

公告显示,合肥院2020年度和2021年度的营业收入为26.82亿元、39.52亿元,2022年1-8月营业收入有30.82亿元;同期归母净利润为3.13亿元、3.10亿元和2.58亿元。

本次交易设置了业绩承诺,业绩承诺期间为本次交易交割日后连续三个会计年度(含本次交易实施完毕当年度)。例如,本次交易于2022年实施完毕,则业绩承诺期间为2022年、2023年、2024年三个会计年度,以此类推。

本次交易分资产组设置了不同的业绩承诺指标,交易对方中国建材总院同意对标的资产中采用收益法评估并定价的资产(以下简称“业绩承诺资产”)在业绩承诺期间的业绩实现情况作出补偿承诺。

上述第1至7项业绩承诺范围资产(以下简称“业绩承诺资产1”)为股权类资产,采取收益法评估时对其预测期内的净利润进行了预测,因此,以其预测期内的净利润作为业绩承诺指标。

上述第8至9项业绩承诺范围资产(以下简称“业绩承诺资产2”,与“业绩承诺资产1”合称为“业绩承诺资产”)为专利权等无形资产,本次评估采取收入分成法进行评估,不存在对其预测期内的净利润预测金额,因此以收入分成金额为业绩承诺指标。

其中,对于“业绩承诺资产1”,中国建材总院承诺,如果本次交易于2022年实施完毕,在2022至2024年各会计年度应实现的承诺净利润数分别不低于19853.49万元、20013.25万元和20805.42万元;如果本次交易在2023年实施完毕,在2023至2025年各会计年度应实现的承诺净利润数分别不低于20013.25万元、20805.42万元和22114.89万元。

对于“业绩承诺资产2”,中国建材总院承诺,如本次交易于2022年实施完毕,在2022至2024年各会计年度应实现的收入分成数分别不低于257.67万元、189.98万元和115.97万元;如本次交易于2023年实施完毕,在2023至2025年各会计年度应实现的收入分成数分别不低于189.98万元、115.97万元和48.87万元。

值得注意的,标的公司合肥院在业绩承诺期的承诺利润数明显低于2020年和2021年两个年度的实际业绩。

上述以收益法作价的资产中,合肥院母公司及中建材粉体的预测期净利润水平持续低于2020年度和2021年度平均扣非后净利润,中亚钢构预测期净利润水平高于报告期平均扣非后净利润,中建材机电、中亚装备、中都机械和安徽检验预测期平均净利润水平与2020-2021年平均水平相当。

对此,中材国际认为,标的资产业绩承诺金额低于2020年和2021年业绩水平主要系合肥院母公司和中建材粉体预测业绩低于历史业绩。

中材国际的解释为,2020年度和2021年度,合肥院利息收入分别为3812.13万元和3425.11万元,投资收益分别为6509.13万元和2911.90万元。在合肥院母公司收益法预测中,将多余现金、结构性存款等作为非经营性资产加回,并将长期股权投资加回,故上述项目产生的利息收入、投资收益和公允价值变动损益未在净利润预测中进行考虑;另外,收益法评估假设其他收益、信用减值损失、资产减值损失、营业外收支等项目预测期金额为零,导致历史期间合肥院母公司业绩与预测净利润存在差异。

如果还原到同口径计算营业利润指标,预测期营业利润与2021年相比处于可比范围,相较2022年营业利润下降,其原因是在手的工程技术服务合同陆续执行完毕,出于对新承接项目的谨慎性预测,营业利润预测有所下降。

因此,中材国际表示,合肥院母公司承诺业绩与合肥院母公司历史业绩、业务拓展及在手合同、储备项目等情况相符,预测业绩低于历史业绩具有合理性。

然而,并购重组委的审核结果虽然给予本次交易方案有条件通过,但仍要求中材国际“补充说明并披露标的资产合肥院(母公司)与中亚钢构预测期收入增长假设的依据及合理性”。

评论