文|蓝鲨特邀作者 张丹华

编辑|卢旭成

对很多人来说,2022年像是过山车。

消费产业也是如此,经历至暗时刻后,有人离场,有人变道,有人坚守。

在分析2022年新消费投融资数据后,蓝鲨消费有以下几点发现:

一是消费赛道投融资数量871起,呈“V”字型趋势,有回暖迹象;

二是吃喝是永恒的消费主题,大盘遇冷背景下,吃喝赛道的酒类、预制菜、咖啡,企业服务、跨境出海、消费级智能硬件等细分领域依然受到资本青睐;

三是越来越多的投融资强调战略协同,产业协同;

四是老牌消费品、中式餐饮、宠物代工厂、早期出海企业扎堆上市,但上市之路颇为波折;

五是消费募资难,持续关注消费科技、供应链升级和跨境出海。

不过,在经历消费投资热浪和寒潮之后,我们还是要回归消费产业本身,以更长远、更理性的态度看待资本对消费产业的影响。

01、投融资数量逐步回暖,46家企业上市

1、10月下旬以来,投融资数量小步回暖

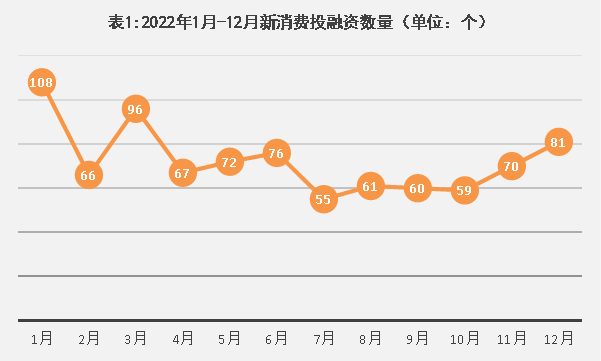

来源:企查查、IT桔子等,蓝鲨消费整理并制图

据蓝鲨消费不完全统计,2022年1至12月,新消费领域共发生投融资事件871起。

分月度来看,2022年新消费投融资数量呈V字型。考虑到2月春节假期和10月国庆长假,这两个月的投融资数量处于低位是需要理性看待的。排除长假影响,整体而言,1-3月投融资数量处于相对高位;受疫情等因素影响,4-9月投融资数量下跌并持续遇冷;10月下旬以来,消费投融资出现回暖迹象,反映到数据上,11月-12月迎来连续2个月小幅上涨。

随着各地新冠感染高峰过去和线下消费的恢复,投融资或将持续回暖。

在这871起投融资中,有43个项目获得2轮及以上融资,实际相当于有818个项目获得资本支持。其中,零食量贩品牌“零食有鸣”获得5轮融资,智能交互机器人研发商“Rokid”和固体乳制品品牌“塞尚乳业”均获得4轮融资,卡牌潮流文化品牌“Hitcard”、低温肉制品牌“本味鲜物”、个人消费电子产品服务商“蜂巢科技superhexa”均获得3轮融资。

2、吃喝是永恒主题,降本增效更受关注

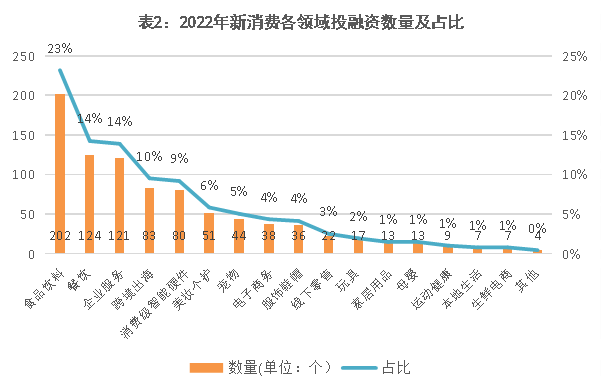

来源:企查查、IT桔子等,蓝鲨消费整理并制图

吃喝是永恒的消费主题。人生苦短,再来一碗;奶茶一杯,快乐加倍。食品饮料和餐饮领域的投融资数量最多,分别有201起和124起投融资事件,合计占比37%。

企业服务领域的投融资数量紧随其后,有121起投融资事件。需要说明的是,这里获得融资的企服项目主要包括两类,第一类是垂直于消费赛道;第二类的客户覆盖了更多领域,但其主要客户中有头部消费企业。进一步细分来看,消费赛道的企服项目主要致力于营销和供应链数字化,可见,降本增效越发受到关注。

跨境出海和消费级智能硬件领域投融资数量均在80起左右。虽然整体消费投资遇冷,资本对于这两个领域的投资热情不减。跨境出海领域,投融资集中于提供SaaS、供应链、物流、支付等服务商,品牌出海获得的投融资相对较少,集中于3C和智能家居。消费级智能硬件领域,8个项目获得2轮融资,投资集中于智能家居产品。

3、早期投融资为主,46家公司上市

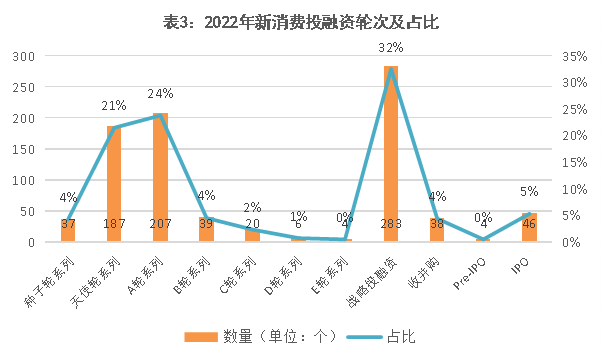

来源:企查查、IT桔子等,蓝鲨消费整理并制图

早期投资为主,战略投融资占比最高。虽然说A轮及之前的投融资占比近半,但战略投融资占比最高,有283起投融资事件为战略投融资,资本更重视战略协同、产业协同了。

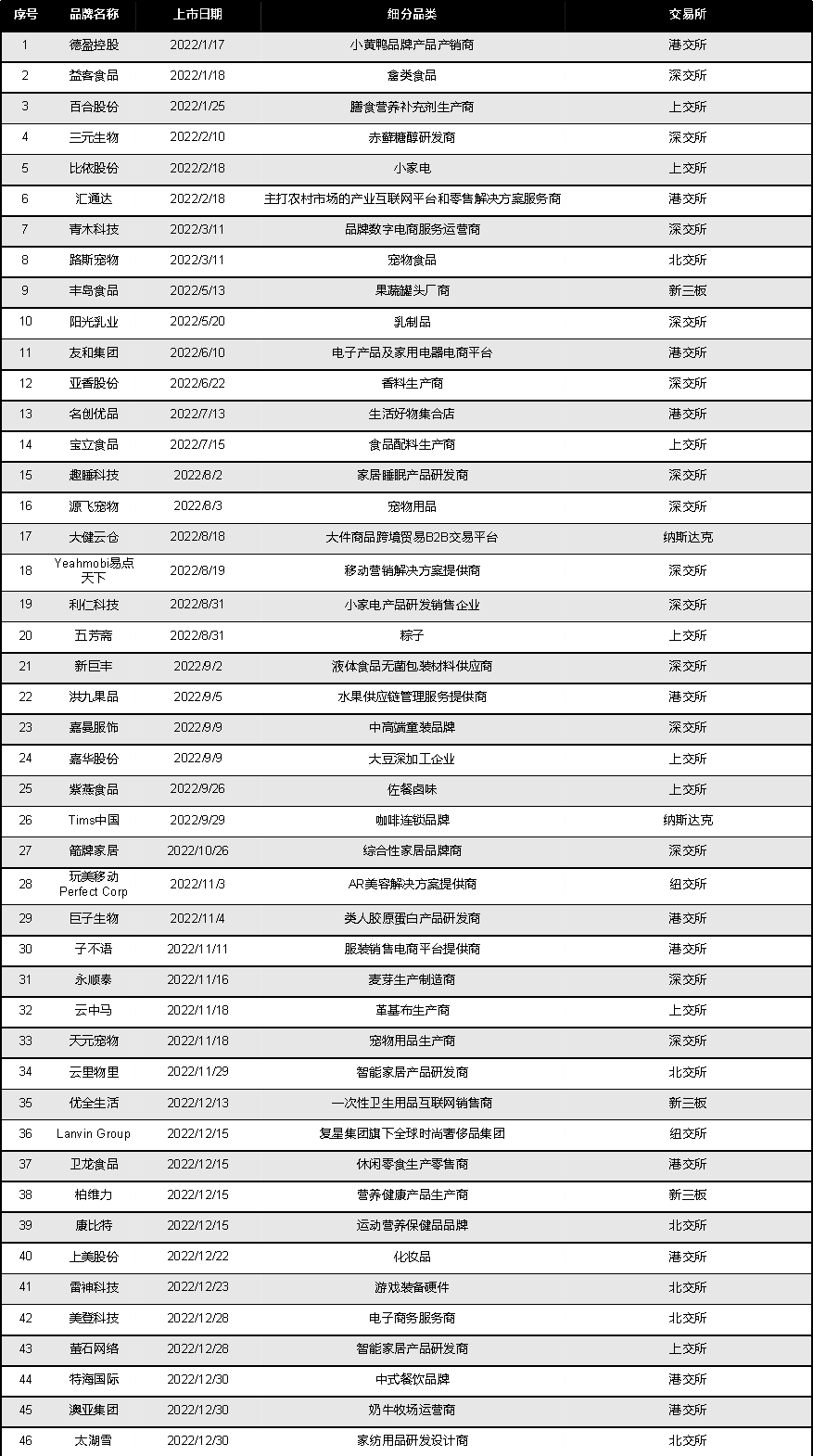

表4:2022年新消费领域的上市公司

来源:公开资料,蓝鲨消费整理并制图

据蓝鲨消费不完全统计,2022年,共有46个消费品牌上市,集中在下半年。其中,有31家是在A股上市,11家在港股上市,4家在美国上市。时间分布上,上半年有12家公司上市,下半年则有34家公司上市,仅12月份的上市公司就是上半年的数量总和。

除了成功上市的公司,还有34个新消费项目在积极谋求上市,但并不顺利。其中,有8个项目上市终止,1家中止,达美乐披萨中国特许经销商达势股份更是在IPO前紧急叫停。

表5:2022年新消费领域正在上市的公司

来源:公开资料,蓝鲨消费整理并制图

从细分领域来看,老牌食品饮料企业、中式餐饮、小米生态链的智能硬件、宠物代工厂、早期跨境电商扎堆谋求上市。但成功上市的公司集中于成立时间较长的供应链公司,中式餐饮、小米生态链企业的上市之路十分波折。餐饮领域,11家公司递交或更新招股书,3家成功上市;3家小米相关公司“素士科技”、“德尔玛电器”、“创米互联”中,2家被叫停。

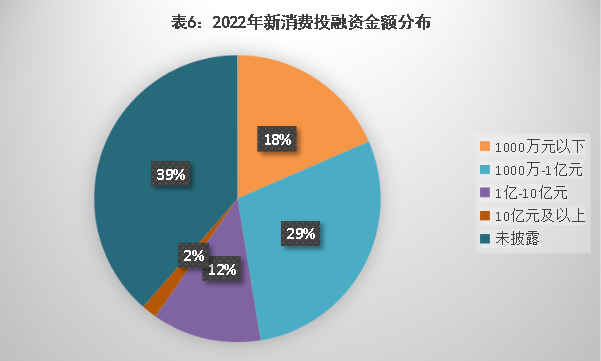

4、千万级投融资最多,亿元级别122个

来源:企查查、IT桔子等,蓝鲨消费整理并制图

从融资金额来看,近40%的投融资事件未公开投融资金额。公开融资金额的投融资项目仍以千万级为主,占比超1/4;千万元以下的占比近1/5。

不考虑公开发行的话,亿元级投融资项目122个(含近亿元),94个项目融资金额过亿。

亿元级投融资主要分布在跨境出海、企业服务、消费级智能硬件,以及食品饮料里的白酒这4个领域。10亿元级别融资集中于智能硬件、白酒两个领域。

表7:2022年新消费领域获得10亿元级投资的品牌

来源:企查查、IT桔子等,蓝鲨消费整理并制图5、北上深杭广融资最多,合计占比62%

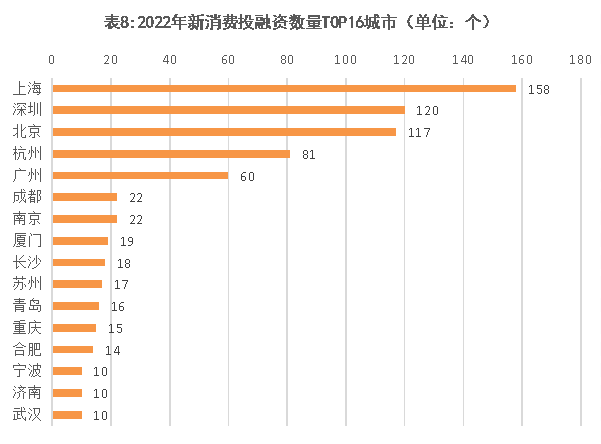

来源:企查查、IT桔子等,蓝鲨消费整理并制图地域上,新消费投融资主要发生在超一线城市。分城市来看,上海、深圳、北京、杭州、广州的投融资数量最多,分别有158个、120个、117个、81个和60个消费项目获得融资,合计占比62%,这主要是因为这些城市的创业更为活跃,消费创业更为聚集。

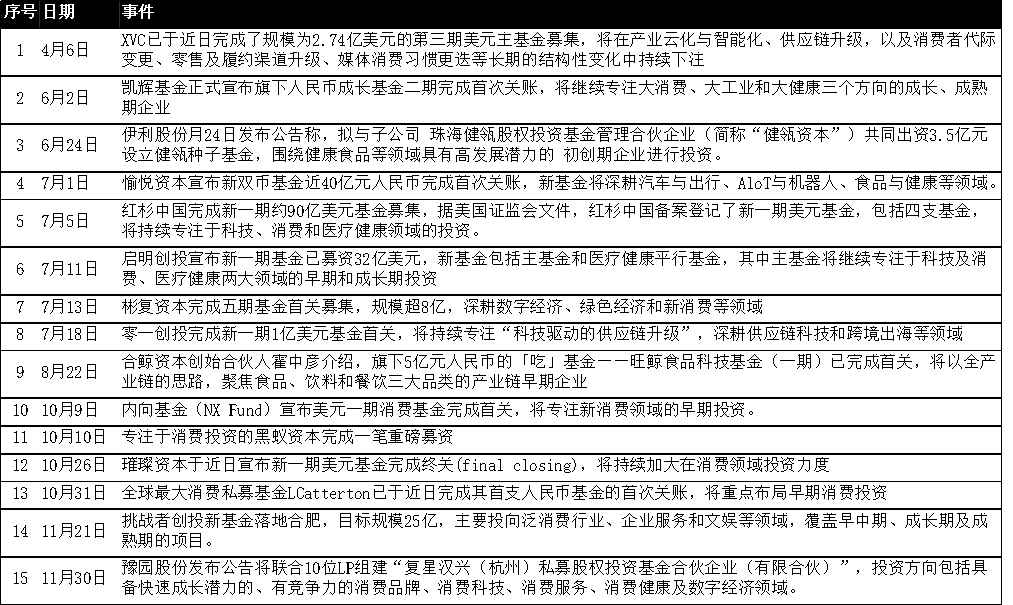

6、消费募资难,特定领域仍吸金。

表9:2022年消费领域募资事件

来源:公开资料,蓝鲨消费整理并制图

据蓝鲨消费不完全统计,2022年,关注消费方向的募资事件15起。从募资事件数量和基金规模来看,消费募资更难了。从基金投资方向看,消费科技、供应链升级、跨境出海仍然吸金。

02、大盘遇冷,细分赛道投融资不断

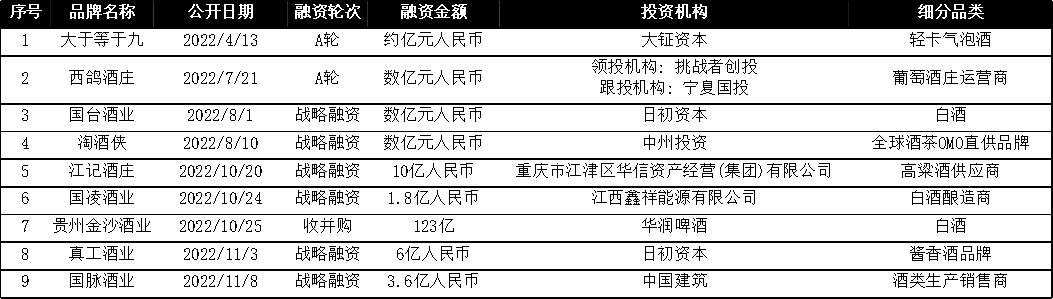

1、白酒、精酿和低度酒,香气四溢。

表10:酒类赛道领域的亿元级融资

来源:企查查、IT桔子等,蓝鲨消费整理并制图

据蓝鲨消费不完全统计,2022年,37个酒类相关投融资事件。其中,有15个白酒相关项目,7个项目从事精酿啤酒,7个项目做低度酒、特别是气泡酒。亿元级融资主要集中在白酒领域,9起亿元级投融资项目中,就有5个是白酒相关的。

2、预制菜以早期投资和战略投资为主。

表11:2022年获得千万级及以上融资的预制菜品牌

来源:企查查、IT桔子等,蓝鲨消费整理并制图

2022年,预制菜领域投融资事件25起,主要集中于早期项目和战略融资。A轮及之前的投融资数量14起,占比过半;战略融资6起。

其中,融资金额达到千万元及以上的有11起,牛肉产品社区连锁新零售品牌“牛大吉”、速冻米面食品生产商“乐肴居”、鳕鱼类食品品牌“鼎味泰”融资额均在亿元级别。

尽管预制菜受到资本追捧,但值得注意的是,海鲜食材供应商“亚洲渔港”申请深交所上市审核未通过。

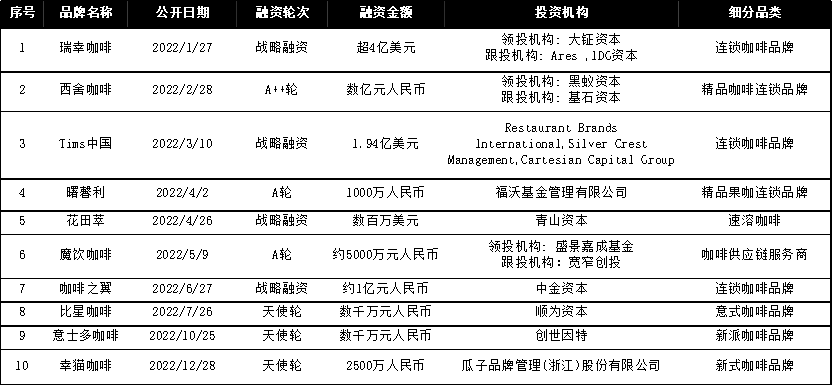

3、咖啡赛道投融资事件35起,Tims中国上市。

表12:2022年获得千万级及以上融资的咖啡品牌

来源:企查查、IT桔子等,蓝鲨消费整理并制图

2022年,咖啡赛道共发生投融资数量35起。其中,19起未公布融资数额,10起融资数额在千万元及以上。从融资轮次看,20起投融资发生在A轮及以前,13起投融资事件为战略融资,并有Tims中国在纽交所上市。

瑞幸咖啡、西舍咖啡、Tims中国均在第一季度拿到了亿元级融资,咖啡之翼则在6月获得了来自中金资本的近亿元投资。

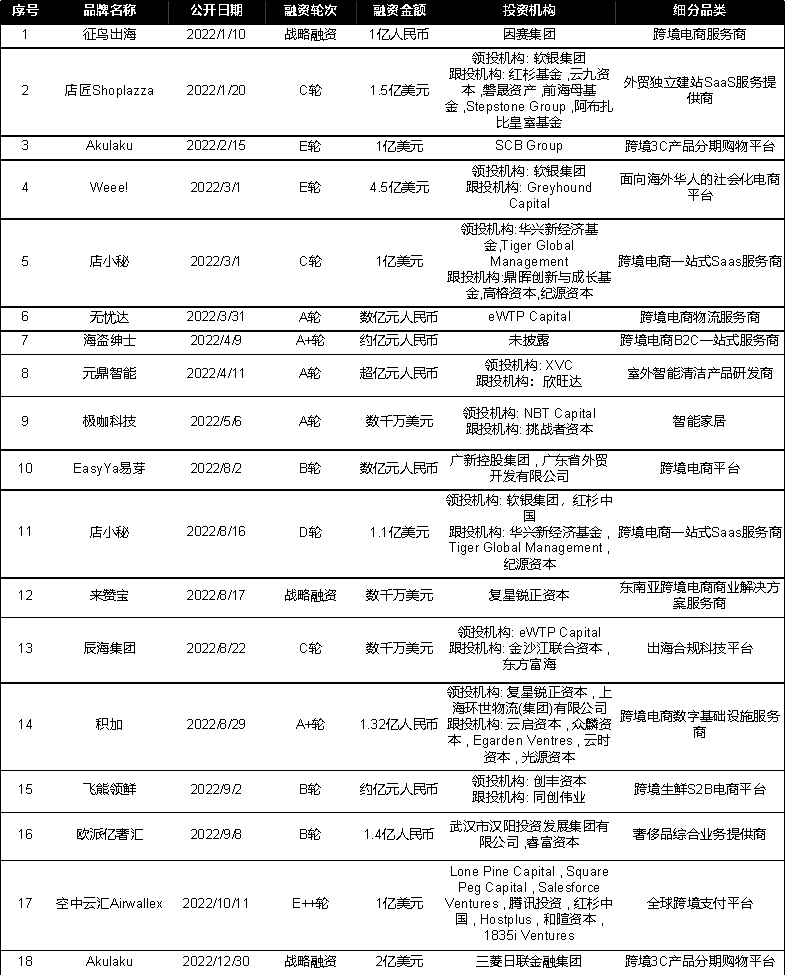

4、83起跨境出海相关融资,服务商最吸金

表13:2022年获得亿元级融资的跨境出海项目

来源:企查查、IT桔子等,蓝鲨消费整理并制图

据蓝鲨消费不完全统计,2022年,跨境出海领域投融资事件83起。获得投融资的出海项目中,72个是服务商和电商平台,7个为智能家居产品出海。

地域分布上,这些项目主要分布于以深圳为主的珠三角和以杭州最为聚集的长三角,66起跨境出海相关投融资发生在这两个区域,占比80%。

从融资金额看,亿元级投融资事件18起。获得高额融资的出海项目以服务商和平台为主,仅有2个是产品与品牌出海。

值得关注的是,大件商品跨境贸易B2B交易平台“大健云仓”和国际潮流女装“子不语”先后上市;跨境电商“赛维时代”、“致欧科技”先后通过深交所发审会;跨境数字营销服务提供商“力盟科技”向港交所递交招股书。

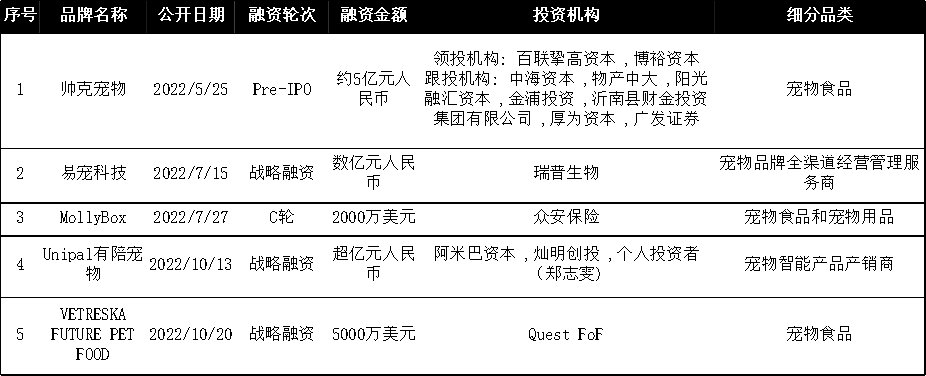

5、扎堆上市,宠物消费日渐多元化

表14:2022年获得亿元级融资的宠物项目

来源:企查查、IT桔子等,蓝鲨消费整理并制图

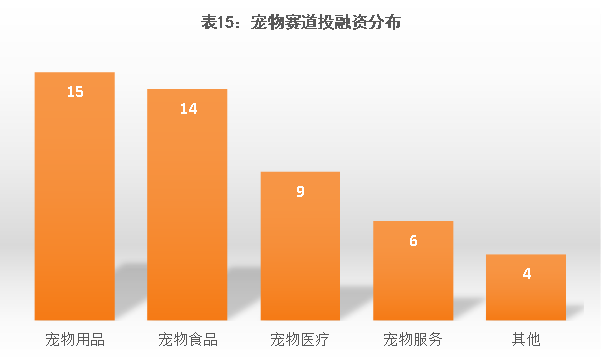

2022年,宠物赛道投融资数量44起。排除IPO后,共有亿元级投融资5起。细分来看,资本仍然看重宠物消费刚需,反映在数据上,宠物用品、食品和医疗领域的投融资数量最多。

来源:企查查、IT桔子等,蓝鲨消费整理并制图,部分宠物项目既做宠物食品也做宠物食品,因此各细分领域加总后会超过宠物赛道融资事件总数

从融资轮次来看,2022年宠物企业扎堆上市,路斯宠物、源飞宠物、天元宠物先后上市;中恒宠物(已终止)、乖宝宠物先后递交招股书;并有帅克宠物与东方证券签订辅导协议,拟A股上市,IPO进程更近一步。

同时,我们也看到,随着人们养宠理念的变化,宠物消费也在日渐多元化。宠物保健品、宠物保险、宠物殡葬等受到资本关注。从事宠物殡葬服务的“恩宠堂”、宠物保险服务商“安安爱宠互助”、宠物药品和保健品供应商“中博绿亚”均在2022年获得融资。

03、消费赛道长坡厚雪,比拼的是综合效率

复盘过去,是为了更好地迎接明天。立足当下,我们如何看待2022,如何迎接2023?我们梳理了消费产业实战者和专注消费投资人的回答,以飨读者。

Q:如何看待2022年的热门赛道?

墨茉点心局创始人王瑜霄表示,“在中国,各行各业都在‘内卷’。但内卷不是坏事,它恰恰说明了这个行业有戏。但是正确的做法是,在大家都疯狂涌入的时候,你不要盲目地跟着挤”。

盘子女人坊联合创始人杨康说,“我们也有很多机会去做别的生意,为什么没做?我认为,如果要做,一定是团队基因适合去做的。举例来说,如果你是卖水的,去卖罐头没有问题;但如果你是卖水的,去卖炒饭就不合适了”。

——《长沙“网红品牌”向何处去?》

Q:如何看待今天的机会和挑战?

头头是道基金管理合伙人姚臻认为,“从目前的宏观数据来看,疫情等因素对于线下业态、消费者信心、消费能力的打击非常大,要在短时间内恢复到健康的水平非常困难,这就像人生了一场大病,需要一定的时间和周期才能恢复”。“大家能确实地感受到,新消费投资遇冷。互联网、高科技、新能源都离不开资本的驱动,但消费创业和互联网创业是两种逻辑,两种路径,消费是个‘土里长出来的行业’。消费赛道长坡厚雪,持续能做”。

——《头头是道姚臻:新消费创业的轮子是方的,依靠单一能力难以取胜》

Q:如何迎接2023年?

烹烹袋合伙人Sarah告诉蓝鲨消费,“当我们去分析(预制菜)消费人群时,一定要结合商品形态及城市的人口、家庭结构去考量,该用何种商品去匹配他们的需求”

——《预制菜不服务年轻人》

乐刻运动创始人韩伟认为,“无论是西方还是国内,都在反复强调科技创新。究竟在强调什么?很多人都理解偏了,一窝蜂地扎堆高科技。实际上,鼓励创新,本质上强调的是优质的社会新产能......商业的本质是成本、效率和用户体验,我认为当前最关键的,还是供应链问题”。

——《乐刻韩伟:供应链能力是衡量商业能力最核心的指标》

大希地创始人王凌波说,“我们将90%以上的精力花在产品、供应链、仓配、渠道建设、公司的人才和组织建设上,基本功做扎实了,才会有品牌的基业长青”。

——《大希地王凌波:消费品公司对抗内卷的正确方式,是围绕价值链长期沉淀》

免责声明:

本报告中的信源均为公开资料,受多重因素影响,本报告中的数据与蓝鲨消费发布的融资监测月报的部分数据有出入,以本报告为准。蓝鲨消费对信息的准确性、完整性和可靠性不作任何保证,仅供参考,不构成任何投资建议。

*本文为蓝鲨消费原创,作者张丹华。

*公众号:蓝鲨消费(ID:lanshaxiaofei)

评论