文|面包财经

2023年1月9日,中国人民人寿保险股份有限公司(下称“人保寿险”)因偿付能力数据不真实被银保监会通报。

偿付能力充足率和风险综合评级是评估保险公司安全性的关键依据,据银保监会通报显示,人保寿险偿付能力数据不真实的具体原因包括,少计提最低资本、权益投资未及时调整简单表述、及风险综合评级填报不实。

2022年前两季度最低资本少计提均超7亿

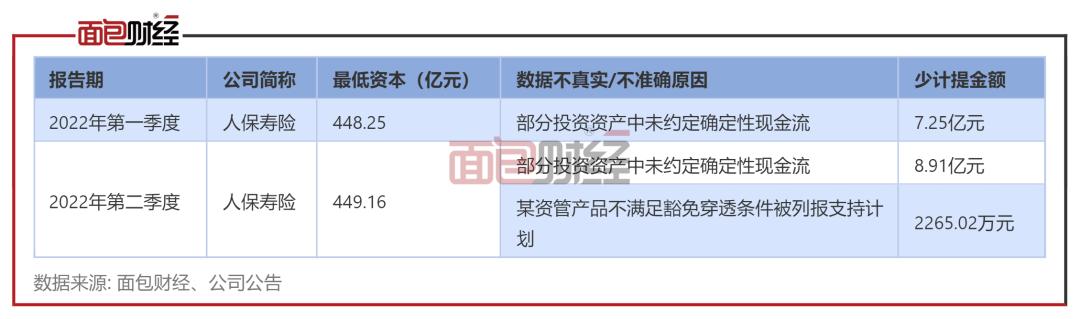

人保寿险在2022年1、2季度偿付能力报告中,最低资本少计提7.25亿元、8.91亿元,原因是部分投资资产中未约定确定性现金流。

与此同时,人保寿险因某资管产品不满足豁免穿透条件,但被列报为“豁免穿透的资产支持计划”,在部分领域少计提最低资本2265.02万元。

此外,人保寿险还存在权益投资未及时调整简单表述的问题,公司持有的某项权益投资的派驻董事为非本公司员工的情况下,仍然采用权益法核算,导致虚增2022年第一季度、第二季度偿付能力报告中的实际资本和偿付能力充足率。

若将最低资本少计提部分补上,并调整核算上述权益投资的方法,人保寿险综合偿付能力充足率和核心偿付能力充足率均将下降。

根据银保监会统计数据,2022年第一季度末,人身险行业核心偿付能力充足率平均值为136.6%,而人保寿险为135.76%,略低于人身险行业均值。同时,人保寿险综合偿付能力充足率为223.34%,略高于人身险行业均值219.3%,经过修正,或将低于人身险行业均值。

偿付能力充足率的大小对风险综合评级有直接影响,因此,最低资本少计提等问题或使得人保寿险的风险综合评级存在下降的风险。除此之外,公司还存在风险综合评级数据填报不实的问题。

风险综合评级14项数据填报不实

据银保监会通报,人保寿险在2022年1季度、2季度报送的风险综合评级数据中,保险业务线操作风险中的原保费收入,其他操作风险数据中的财务负责人更换次数、印章管理操作风险事件次数、税收操作风险事件,战略风险中的非保险领域合营公司、子公司投资账面价值、总经理变动次数等14项数据存在填报不实的问题。

2021年人保寿险四个季度的风险综合评级数据均为B,处于监管标准最低要求级别。2022年第一二季度风险综合评级均为BB,目前尚处在安全区,若偿付充足率相关数据及风险综合评级数据修正,或将导致风险综合评级出现一定程度下降。

评论