文|蓝鲸教育 古 氘

2022年9月,受央行宣布设备更新改造专项再贷款等利好消息影响,A股教育信息化个股迎来暴涨,一时之间风头无两。

火热的概念之下,一些公司积极抓住机会登陆资本市场,近日递表港交所的迈越科技就是其中之一。继2021年4月、2022年4月两度递表均失效后,迈越科技第三次冲刺IPO。

面对利好政策的密集出台,迈越科技能享受到“时代红利”吗?

项目数减少五成,业绩波动明显

从招股书看,迈越科技的业绩表现出明显的波动。

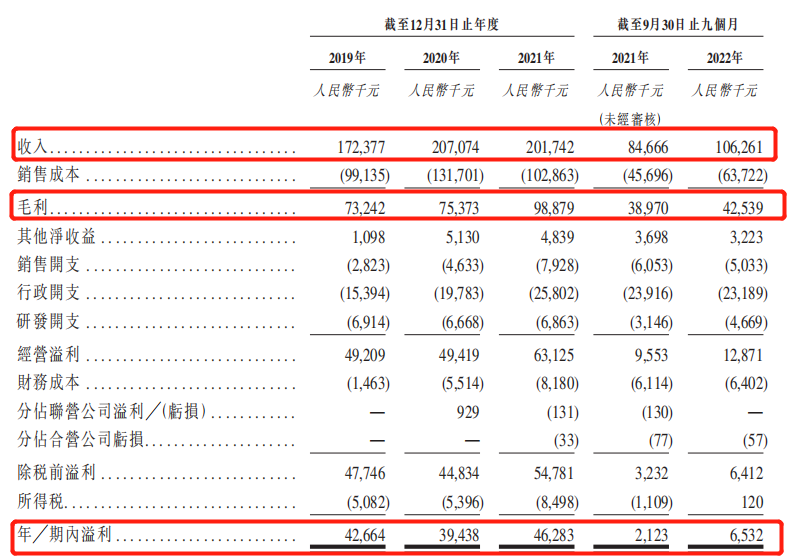

2019年-2021年,迈越科技的收入分别为1.72亿元、2.07亿元、2.02亿元,相应的期内溢利为4266.4万元、3943.8万元、4628.3万元,纯利率分别为24.8%、19%、22.9%,呈现一定的起伏。同一时期,迈越科技的毛利为7324.2万元、7537.3万元、9887.9万元,毛利率分别为42.5%、36.4%、49%,也出现不小的波动。

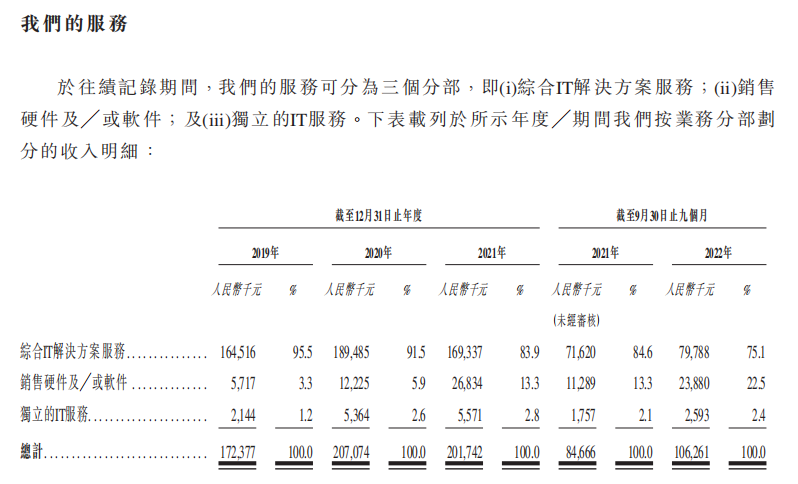

具体来看,公司的收入由综合IT解决方案服务、销售硬件及软件、独立的IT服务组成,其中综合IT解决方案服务是主要的收入来源,近三年综合IT解决方案服务分别实现收入1.65亿元、1.89亿元、1.69亿元,占总收入95.5%、91.5%、83.9%,收入水平并不稳定。

这和项目数量减少有一定关联。迈越科技在招股书中称,公司客户主要以教育机构及政府部门为主,经营受政府预算及采购规则影响呈现季节性波动,或对公司收入、现金流等指标造成压力。目前,公司通过竞标获得的服务收入占到相应报告期的六成以上,这代表主要收入来自非经常性项目。如果未能获得招标合约,公司的经营业绩或将受到不利影响。而令人担忧的是,这似乎正在变成现实。

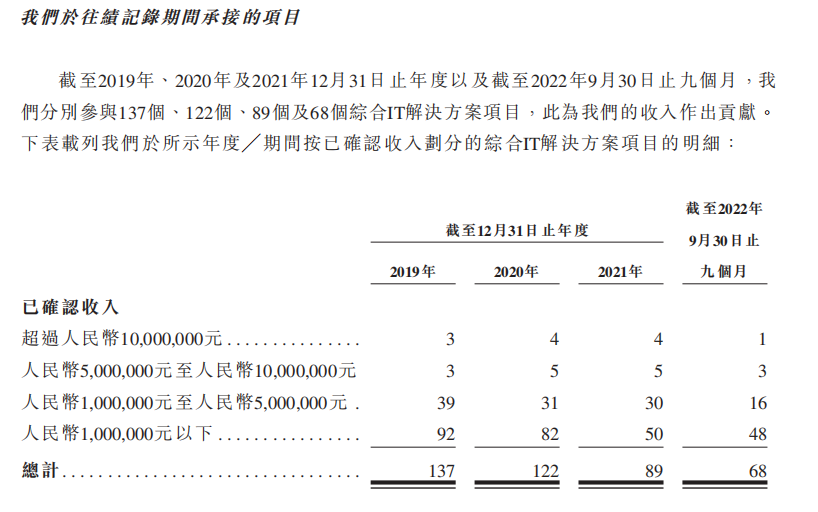

2019年-2021年,迈越科技分别参与了137个、122个、89个综合IT解决方案项目,逐年递减。按照已确认收入划分,近三年500万元以上的项目数年际变化并不大,但500万元以下,尤其是100万元以下的项目数出现了明显的减少。

雪上加霜的是,2022年前九个月,迈越科技承接的综合IT解决方案项目总数继续下降至68个,和2019年相比已经缩水一半。而报告期内公司超过1000万元的项目只剩1个,与2021年相比,100万元-500万元的项目数更是出现近半数的下降。

项目总数和大型项目数量的减少,释放出并不积极的信号。但2022年前三季度,公司的收入同比增长25.51%至1.06亿元,期内溢利同比大涨207.68%至653.2万元,看起来业绩大有长进。然而,由于教育信息化项目验收一般在相应年度第四季度进行,收入确认也主要在Q4进行,因此迈越科技不可掉以轻心,随着项目数量的减少,第四季度及全年的业绩或许不容乐观。

虽然未来收入存在较大不确定性,迈越科技似乎却并未因此“降本节流”。2019年-2021年,公司的销售开支从282.3万元上升180.84%至792.8万元,行政开支从1539.4万元上升67.61%至2580.2万元。唯一有所下降的是研发开支,期内从691.4万元下降至686.3万元。但作为一家IT服务商,反而压缩研发成本,这似乎有些倒挂。

而且,作为广西为数不多拥有自研产品组合的本地教育IT服务提供商,自研能力一直是迈越科技的优势,自研产品高毛利率的特性也让其成为极具性价比的选择。但在主营的综合IT解决方案项目中,毛利率高达79.8%的自研产品收入占分部收入的比例不足30%,这从侧面说明,迈越科技的自研产品在市场上的说服力并不强,公司研发能力还有待进一步提升。

但不稳定的业绩让迈越科技很难全力投入科研,高昂的债务和紧张的现金流更是时刻威胁着公司的经营和生存。

现金紧张,债务高昂

教育信息化行业,“预付款模式”是通行的模式,公司在项目前期经常需要垫付大量的现金,等到客户验收后再收回款项。因此维持健康的现金流是多数教育信息化公司都面临的共性难题,迈越科技也不例外。

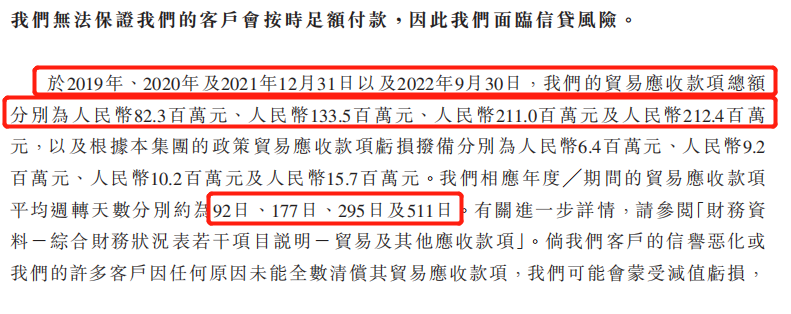

2019年-2022年前三季度,公司的贸易应收款项总额为8230万元、1.34亿元、2.11亿元、2.12亿元,贸易应收款亏损拨备为640万元、920万元、1020万元、1570万元,相应年度的贸易应收款项平均周转天数为92日、177日、295日、511日,均出现了较大的增长,带来一定的资金周转风险。迈越科技表示,如果客户信誉恶化或未全数清偿贸易应收款项,公司极可能受到重大不利影响。

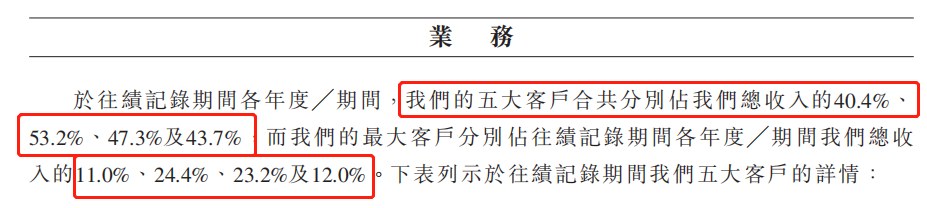

值得注意的是,迈越科技对大客户较为依赖。招股书显示,2019年至2022年前三季度,迈越科技前五大客户合共占总收入的比例为40.4%、53.2%、47.3%、43.7%,最大客户占总收入的比例分别为11%、24.4%、23.2%、12%。可以看到,尽管大客户收入占总收入比例微有下降,但整体处于较高的水平。对大客户的依赖,可能削弱了公司在市场上的话语权,增加回款不畅的风险。

应收账款高企、周转天数大幅提升,依赖大客户,使得迈越科技的现金流更加紧张。2022年前三季度,公司经营活动产生现金净流出1542.1万元,投资活动产生现金流出1272万元,融资活动产生现金流入251.5万元。截至2022年9月30日,公司的现金及现金等价物为2353万元,和2021年年底相比已经减少近52.13%。

营运现金紧张的背景下,迈越科技的债务也随之大幅上升。截至2022年9月30日,迈越科技的银行及其他贷款为1.38亿元,和2019年相比已经增加近167.77%。同时,公司的资本负债比率高达101.6%,净负债权益比率从2019年的27.7%攀升至83.5%。

迈越科技在招股书中坦言,较高的资本负债率可能对公司业务及财务状况造成重大不利影响,并限制未来公司的融资能力。一旦未能获得进一步融资或无法按时还款付息,现金流断裂,公司的业务随时都有可能面临被叫停的危机。

综合来看,迈越科技的现金端压力较大,头顶高昂的债务,叠加业绩表现不甚稳定,自然难以得到资本市场青睐,上市之路屡屡受挫。但在教育信息化政策利好密集出台的背景下,公司也许可以获得新的机遇。

政策利好频频,行业或迎黄金时代

迈越科技七成以上的收入来自教育客户,教育信息化业务是综合IT解决方案板块最主要的收入来源,而随着疫情加速线上教学、政策的密集出台,教育信息化行业正在迎来发展的加速期。

今年,有关教育信息化的利好政策出台频繁。2022年9月初,国务院常务会议指出对高校、职业院校和实训基地等设备购置和更新改造新增贷款。中央财政贴息2.5个百分点,期限2年,贷款项目总投资原则上不低于2000万元。

9月底,中国人民银行宣布设立设备更新改造专项再贷款,额度为2000亿元以上,具体支持教育等10个领域设备购置与更新改造。对于鼓励政策的密集出台,开源证券认为教育信息化行业景气度有望在短时间内快速提升。中信证券指出,布局高职教领域的国内教育信息化龙头公司业绩有望得到催化。

在此之前,教育部于2012年就发布了《教育信息化十年发展规划(2011-2020年)》,将推动教育信息化作为国家级战略。2018年,教育部又发布《教育信息化2.0行动计划》,进一步加强中国教育信息化市场的发展。有机构预测,中国教育信息化市场的总收入预计于2021年-2025年以8.3%的年复合增长率增长,于2025年达到6493亿元。整体来看,我国的教育信息化市场存在巨大的发展潜力。

具体到迈越科技所在的广西市场,招股书指出,广西省内的教育信息化市场高度分散,截至目前省内前五大教育IT解决方案提供商产生的总收入为4.52亿元,仅占市场份额3.3%。这意味着迈越科技的教育信息化业务上升空间广阔,依然存在想象力。

尽管有火热的概念,资金问题却无时无刻不在限制着迈越科技,这大概也是其急于登陆资本市场的原因。招股书中,公司称此次IPO募集资金将用于设立研发中心、扩展销售团队、升级IT基础设施、优化资本结构及改善流动资金状况等。但考虑到公司仍处于业绩波动大、现金流紧张、债务问题突出的泥潭中,其能否如愿得到资本市场认可,募集到理想金额还是一个未知数。

因此,在教育信息化广阔的发展路径上,上市可能会是迈越科技走出困境、进入全新发展阶段的关键一步。但上市并不能解决所有问题,能否最终享受时代红利,关键还在于其能否解决基本盘不稳的问题。

评论