记者|赵阳戈

物联网芯片厂商泰凌微电子(上海)股份有限公司(下称泰凌微)科创板IPO逾阻。

1月12日上会的泰凌微收获“暂缓审议”。根据披露,公司需要进一步落实两个事项,第一个是实际控制人大额未清偿债务及偿债能力的说明,第二个是发行人销售费用率大幅高于同行公司平均水平的原因和合理性解释。

泰凌微究竟遇到了什么麻烦?

从海南双成的王成栋到华胜天成的王维航

泰凌微受理时间为2022年6月30日,保荐机构为安信证券,融资金额13.24亿元。公司主要从事无线物联网系统级芯片的研发、设计及销售,专注于无线物联网芯片领域的前沿技术开发与突破,产品支持包括智能零售、消费电子、智能照明、智能家居、智慧医疗、仓储物流、音频娱乐在内的各类消费级和商业级物联网应用。

泰凌微成立于2010年6月30日,前身泰凌有限,系由海南双成投资有限公司(下称海南双成)与盛文军、MINGJIAN ZHENG(郑明剑)、XUN XIE(谢循)、李须真、金海鹏共同出资设立的有限责任公司(中外合资)。海南双成的出资比例为60%,海南双成也即是现在双成药业(002693.SZ)的控股股东,在成立泰凌微之时,双成药业还未上市,双成药业的上市日期为2012年8月8日。双成药业的实际控制人为王成栋、王荧璞。海南双成由王成栋100%持股。

从天眼查信息来看,到2016年12月30日,海南双成退出了投资人名单,不过同时间新进了不少自然人股东以及宁波双全股权投资合伙企业(有限合伙)。宁波双全股权投资合伙企业(有限合伙)依然由王成栋控制着。

到了2017年8月份,泰凌有限的投资人名单发生重大变更。王成栋选择了退出,董事备案也除名,当时的新进者为新余中域高鹏祥云投资合伙企业(有限合伙)(下称中域高鹏),也即是王维航由此亮相,从天眼查看,目前王维航持股95.24%的中域高鹏。

王维航是华胜天成(600410.SH)的董事长、实际控制人,另外其也是港股自动系统(00771.HK)的董事会主席、执行董事。华胜天成早在2004年4月27日便上市了,主营系统集成、软件及自主产品业务及专业IT服务。

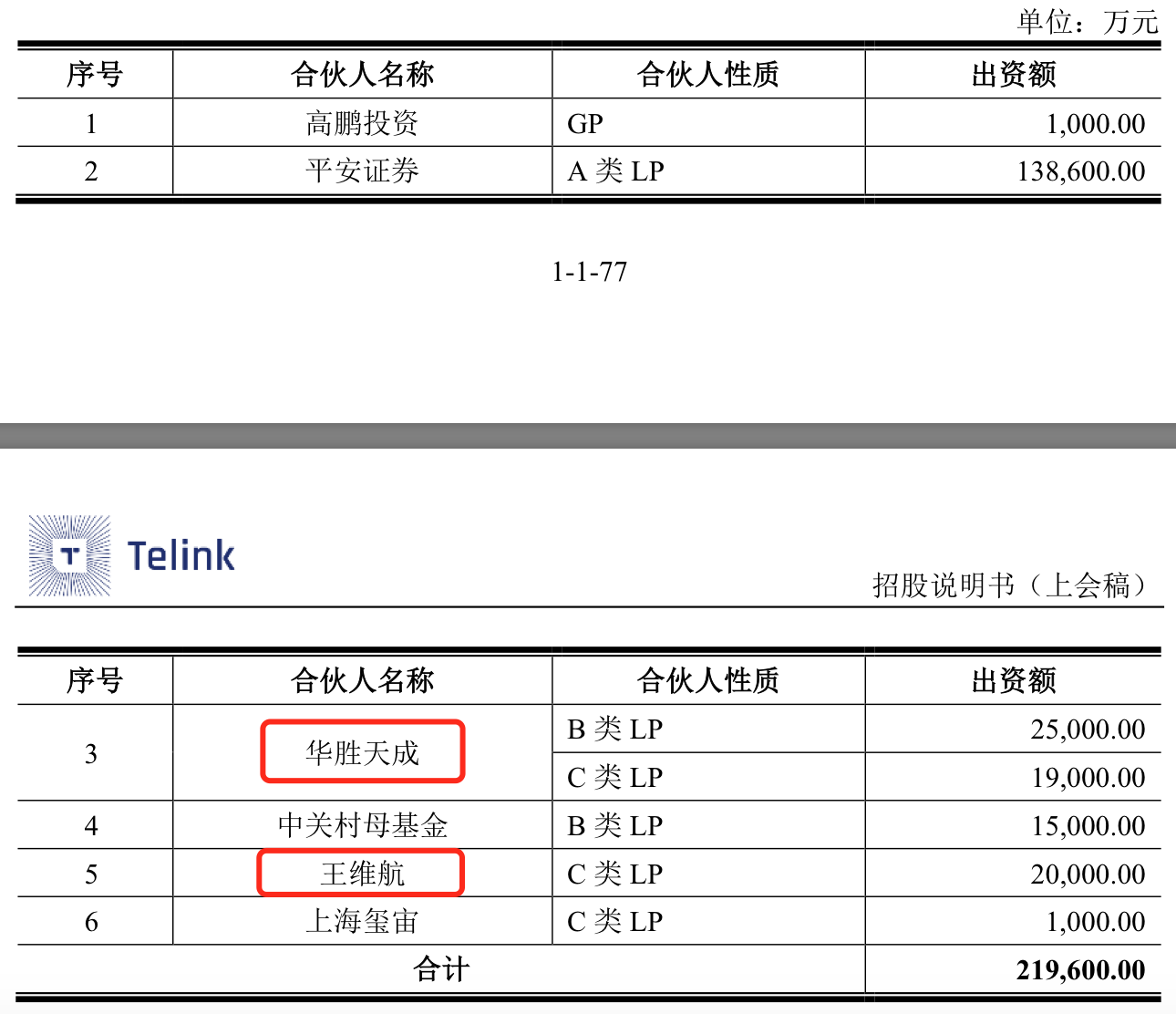

根据2017年8月10日华胜天成的公告,公司作为有限合伙人投资的中域高鹏拟以合计18.61亿元收购泰凌有限82.7471%的股份。中域高鹏合伙人具体情况如下:

查阅华胜天成公告可知,彼时的华胜天成动作频频。比如中域高鹏出手收购的前夕,2017年8月1日华胜天成才刚刚终止了一次重大事项的筹划,即终止了收购新联协同通信技术(北京)有限公司100%股权的筹划。当年的4月,公司间接控股子公司Automated Systems Holdings Limited(00771.HK)完成收购美国Grid Dynamics International,Inc.。2017年5月,华胜天成以现金方式收购了中天安泰(北京)信息技术有限公司10%的股权,交易对价为3000万元。2017年6月,华胜天成收到过北京银监局关于北京中关村银行股份有限公司的开业批复。2017年10月20日华胜天成披露,公司作为有限合伙人,出资1亿元人民币与相关各方共同投资设立宁波梅山保税港区众兴卓悦股权投资合伙企业(有限合伙)。2017年12月,华胜天成作为有限合伙人,出资2000万元人民币认购南通同渡信康创业投资合伙企业(有限合伙)基金份额(二期)。实际上,中域高鹏也是华胜天成在2017年2月份以自有资金认购,因王维航的关系,此还构成了关联交易。中域高鹏的成立日期为2016年12月1日,主导者正是王维航。

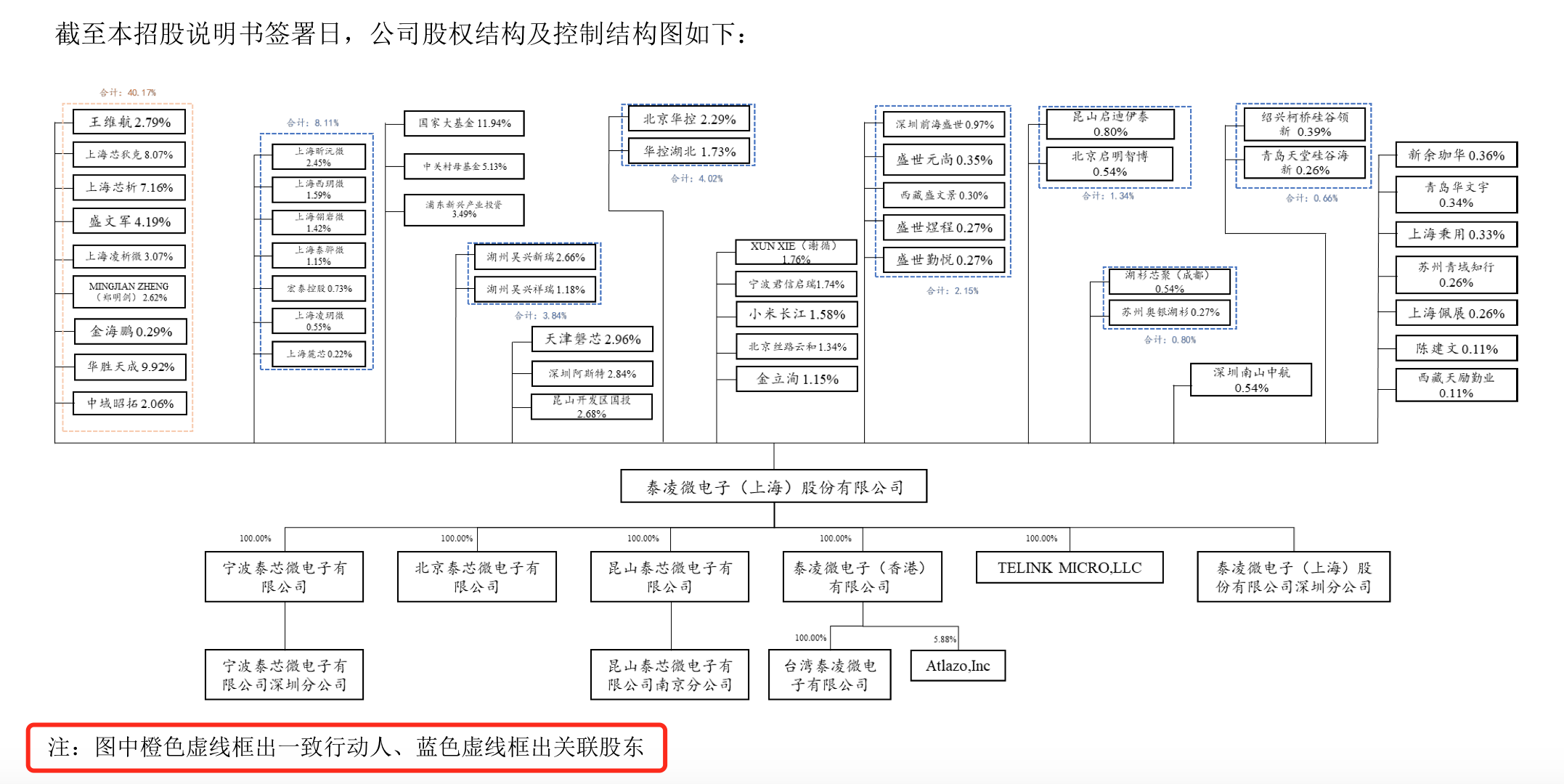

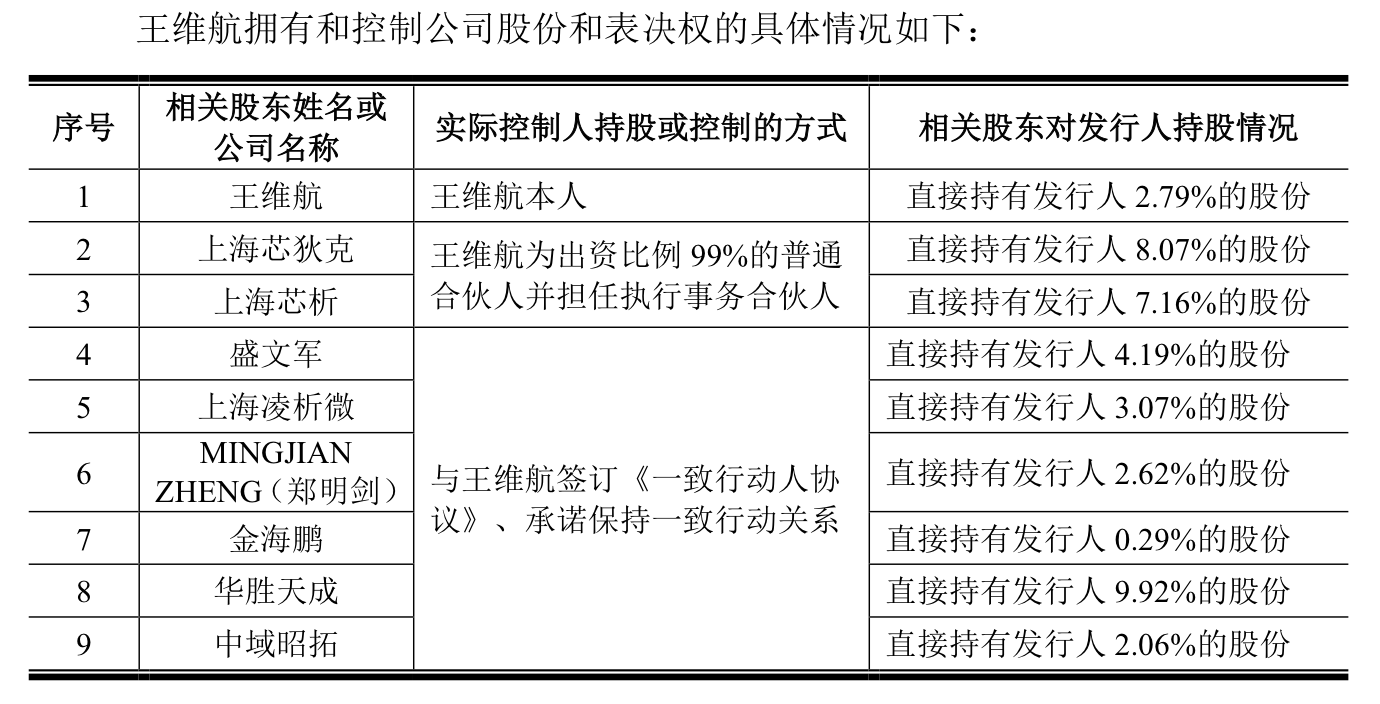

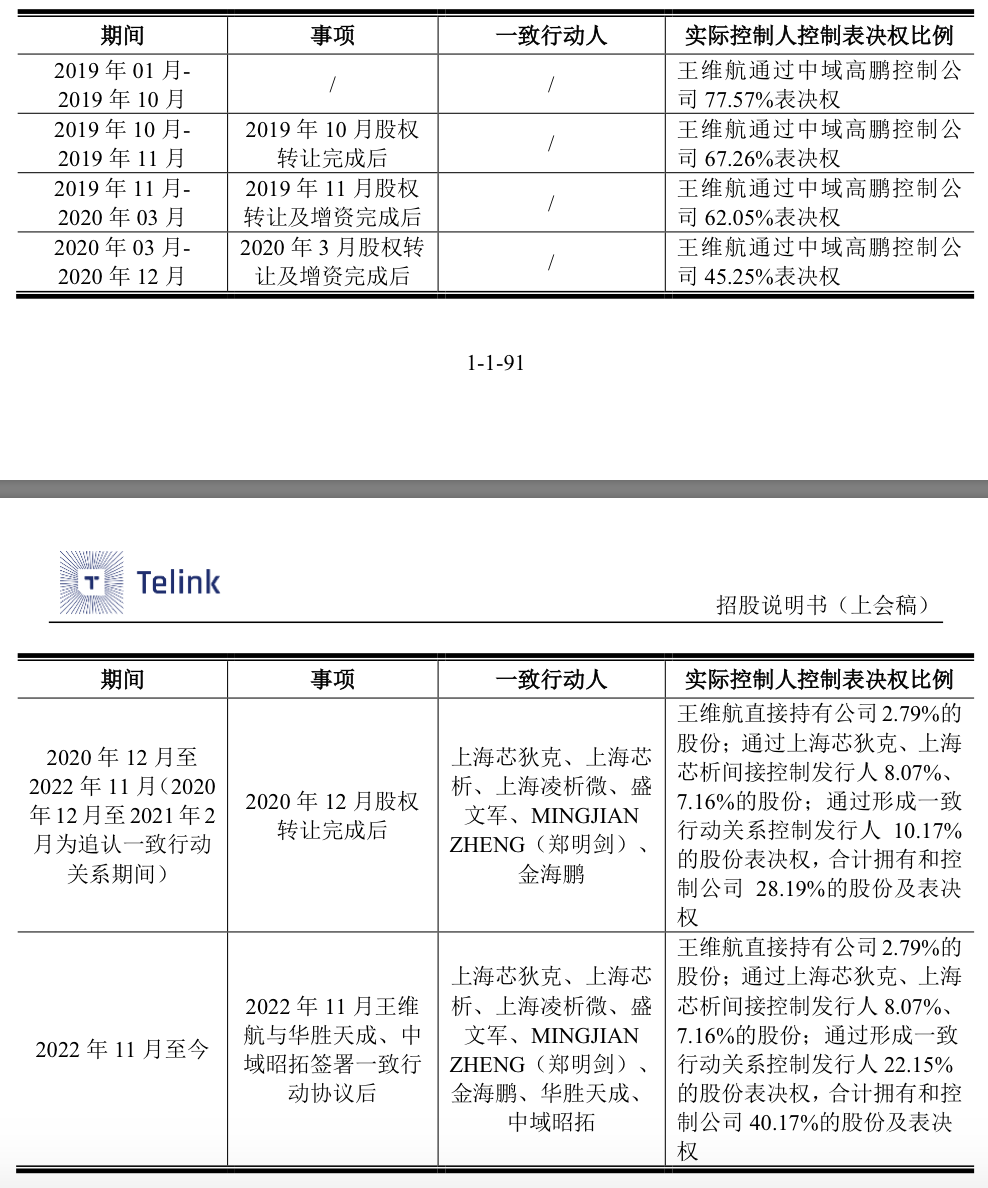

回到泰凌有限,在王维航入驻后,在2018年5月、2019年10月、2019年11月、2020年3月、2020年12月也相继变更过投资人信息。2021年1月15日泰凌微整体变更为股份有限公司。最终,呈现出招股说明书的模样,无控股股东,实际控制人为王维航。王维航直接持有公司2.79%的股份,通过上海芯狄克、上海芯析间接控制发行人8.07%、7.16%的股份,直接及间接持股比例合计为18.02%;通过与公司股东盛文军、上海凌析微、MINGJIAN ZHENG(郑明剑)、金海鹏、华胜天成、中域昭拓签订《一致行动人协议》、形成一致行动关系控制公司22.15%的股份,合计拥有和控制的公司股份和表决权比例为40.17%。

为拆结构化表决权下降

从历程来看,王维航自入驻起,也是操碎了心,这里不得不提拆除结构化。

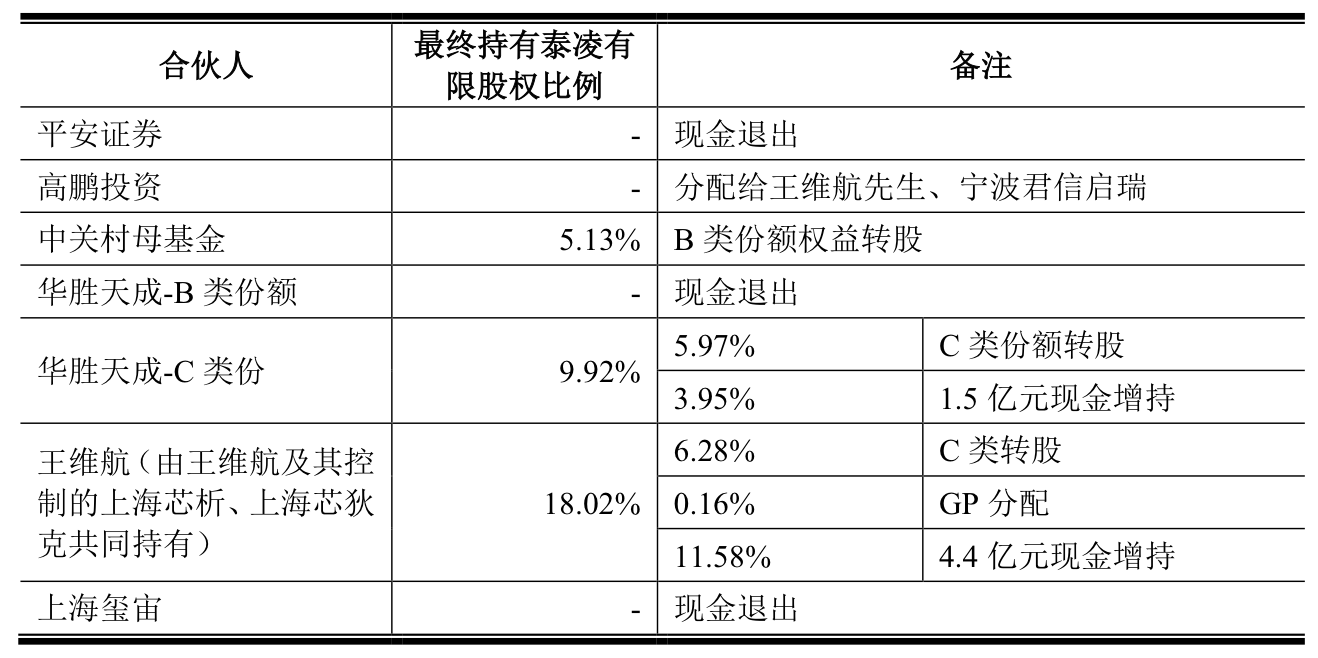

根据招股说明书,报告期前,泰凌微原控股股东为中域高鹏,2019年前持有泰凌有限77.57%股份。中域高鹏普通合伙人为高鹏投资,有限合伙人为平安证券(A类)、华胜天成(B类、C类)、中关村母基金(B类)、王维航(C类)、上海玺宙(C类)。各类合伙人在收益分配与风险分担上存在优先劣后顺序,存在“结构化” 安排的情况。为保障泰凌有限首次公开发行的顺利进行,避免上市主体股东中存在结构化安排,2019年7月起,经中域高鹏各合伙人协商并综合考虑各合伙人投资需求,中域高鹏陆续转让所持泰凌有限股份,对结构化安排进行了拆除。

这之后,中域高鹏分别于2019年10月、2020年3月、2020年12月将其所持有泰凌有限股权转让给北京华控产业投资基金(有限合伙)等投资人,这其中,引入了国家大基金等投资者。截至2020年12月31日,平安证券已根据合伙协议约定,收到其全部A类有限合伙人实缴出资额及预期收益。

A类之后还有B类。2020年11月,中域高鹏与其合伙人高鹏投资、中关村母基金、华胜天成、王维航、上海玺宙签署了《财产分配及退伙协议》以拆除剩余结构化安排。最终,华胜天成的B类份额以现金形式退出,中关村并购母基金依其所享投资收益本利和按泰凌有限2020年11月估值金额38亿元在泰凌有限直接股东层面转股。

完成前述股权转让及B类份额转股分配后,中域高鹏剩余C类份额按其出资额及其享有的收益所占中域高鹏比例按照泰凌有限最近一批次转股38亿元估值进行分配。剩余GP对应的0.3145%泰凌有限股权,则分别分配给王维航0.1573%,分配给宁波君信启瑞0.1573%。就此,中域高鹏完成了拆除结构。

而值得注意的是,随着结构化的拆除,实际控制人的表决权也呈现下降。2019年1月-10日时,王维航通过中域高鹏能控制公司77.57%的表决权。而目前王维航拥有和控制的表决权为40.17%,发行后将稀释到30.13%,进一步下降。如公司未来再实施配售、增发,发生其他方收购、增持或实际控制人部分股权被强制执行等情形,将存在公司控制权变更的风险。

大额未清偿债务的不确定性

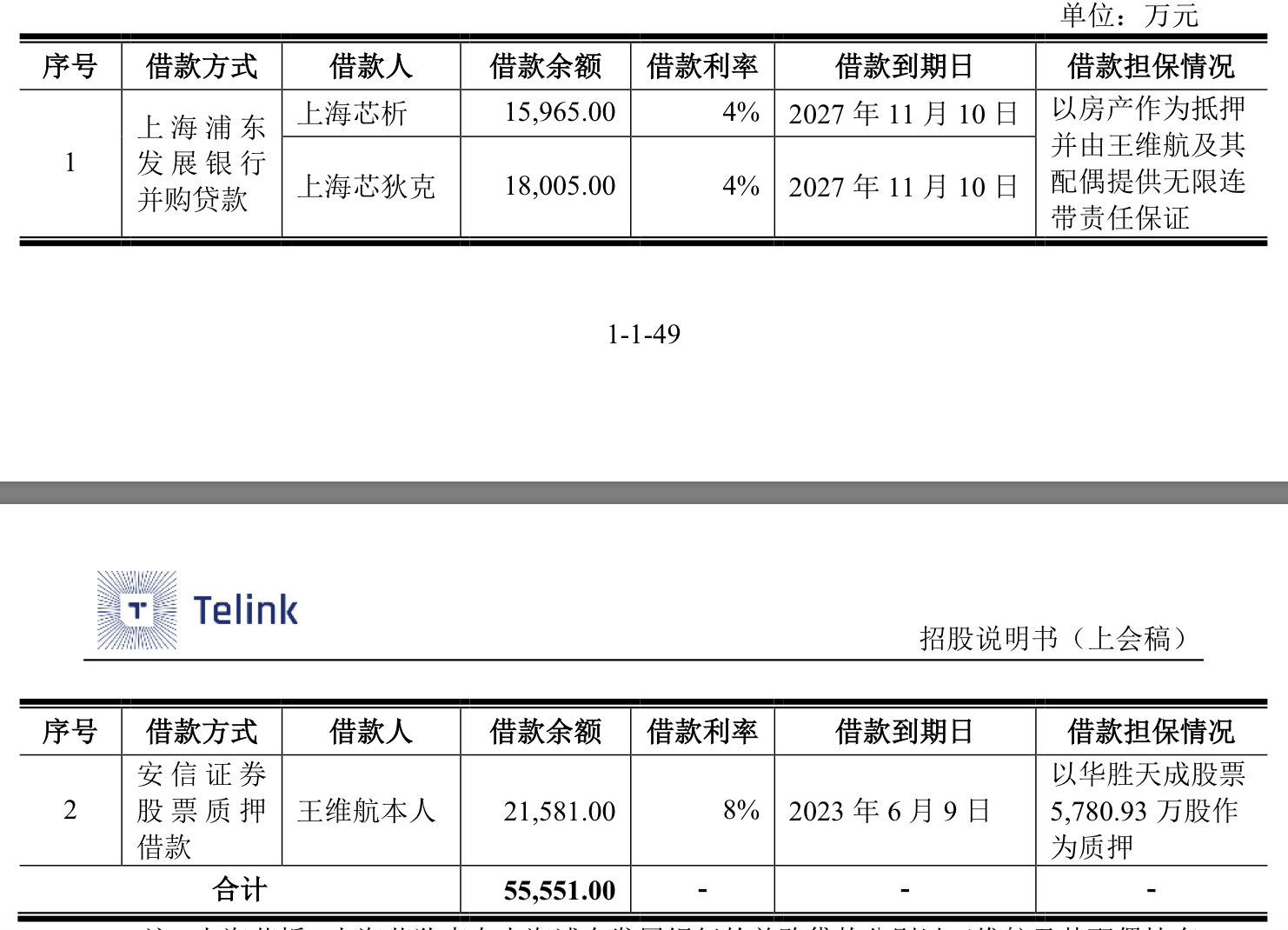

除了拆除结构化导致表决权的变动之外,为了完成拆除以及此前向泰凌有限原股东中域高鹏支付股权收购款项,王维航以借款方式筹集相关资金导致负有大额债务。这也正是泰凌微上会时,监管层要求进一步落实的第一个实际控制人大额未清偿债务及偿债能力的事项。截至2022年12月20日,负债余额达到了5.56亿元。

据悉,截至招股说明书签署日,王维航已提前归还股票质押借款本金3063万元,股票质押借款余额下降至18518万元;已归还浦发银行并购贷款本金750万元,并购贷款余额下降至33220万元;总借款余额下降至51738万元。

王维航表示,将根据未来期间的收入、财务和流动性情况,合理、适当地安排并动态调整还款计划,通过出售个人资产等方式提前偿还浦发银行借款部分本金及股票质押借款,以积极有效地减少总体债务规模。截至2022年12月20日,王维航就所负大额负债制定的具体还款计划和主要偿债安排如下:

说明书显示,通过谨慎评估王维航对外投资项目的投资回报,结合历年其个人可变现资产总额及债务到期日前的现金流入,在后续年度不减持华胜天成股票的情况下,王维航将于2025年出现负债缺口,2025年至2027年负债缺口合计10528.92万元。

根据王维航制定的还款计划,将于2023年6月9日安信证券股票质押借款到期前,通过处置资产、个人薪酬、对外投资回报所得及获取的长期信用支持资金偿还全部股票质押式回购借款本息,还款完成后,将不再负有股票质押借款债务。如华胜天成股票二级市场价格波动、房产市场价格变动及处置的实施进度、对外投资项目退出的收益和推进进度不及测算预期,则2023年王维航存在无法顺利完全偿付安信证券股票质押借款的风险。王维航在安信证券股票质押借款到期日为2023年6月9日,截至2022年12月31日,王维航在安信证券股权质押业务的履约保障比例为152.45%,位于预警线150%以上。如华胜天成股票二级市场价格持续波动,王维航存在股票质押借款债务到期日前被要求采取提前赎回、部分还款、补充质押标的证券、补充其他担保物或双方协商的其他方式等措施提高履约保障比例的风险。

王维航持有的剩余华胜天成股票价值、持有的投资基金预计取得的超过测算的项目收益和王维航负债规模有效降低后未来良好的新增融资能力等预计可以覆盖2025年至2027年10528.92万元负债缺口。但以上还款来源测算为以王维航目前持有的资产价值为基础静态计算,其中华胜天成股票价格以2022年11月18日前20个交易日均价测算;王维航个人房产为结合房产所在的省市、区位及成交活跃程度以截至2022年11月的周边同类物业近90日成交均价计算;王维航对外投资项目的投资回报以截至2022年6月30日,各项目最近一次融资估值或股权交易价格测算。

债务到期日前,上述资产的市场价值、变现收入金额和时间将受到股票二级市场价格波动、房产市场价格变动及处置的实施进度、对外投资项目上市或退出的收益和推进进度等影响,存在较大的不确定性,如未来发生华胜天成股票二级市场价格持续下跌、个人房产交易价格或处置进度不及预期、对外投资回报或推进进度不及预期等情形,将导致王维航还款来源无法落实、还款计划无法有效执行或实际还款实施与还款计划发生较大偏离的风险。

而一旦还款不顺,又将会像多米诺骨牌一样,产生更多影响和不确定。

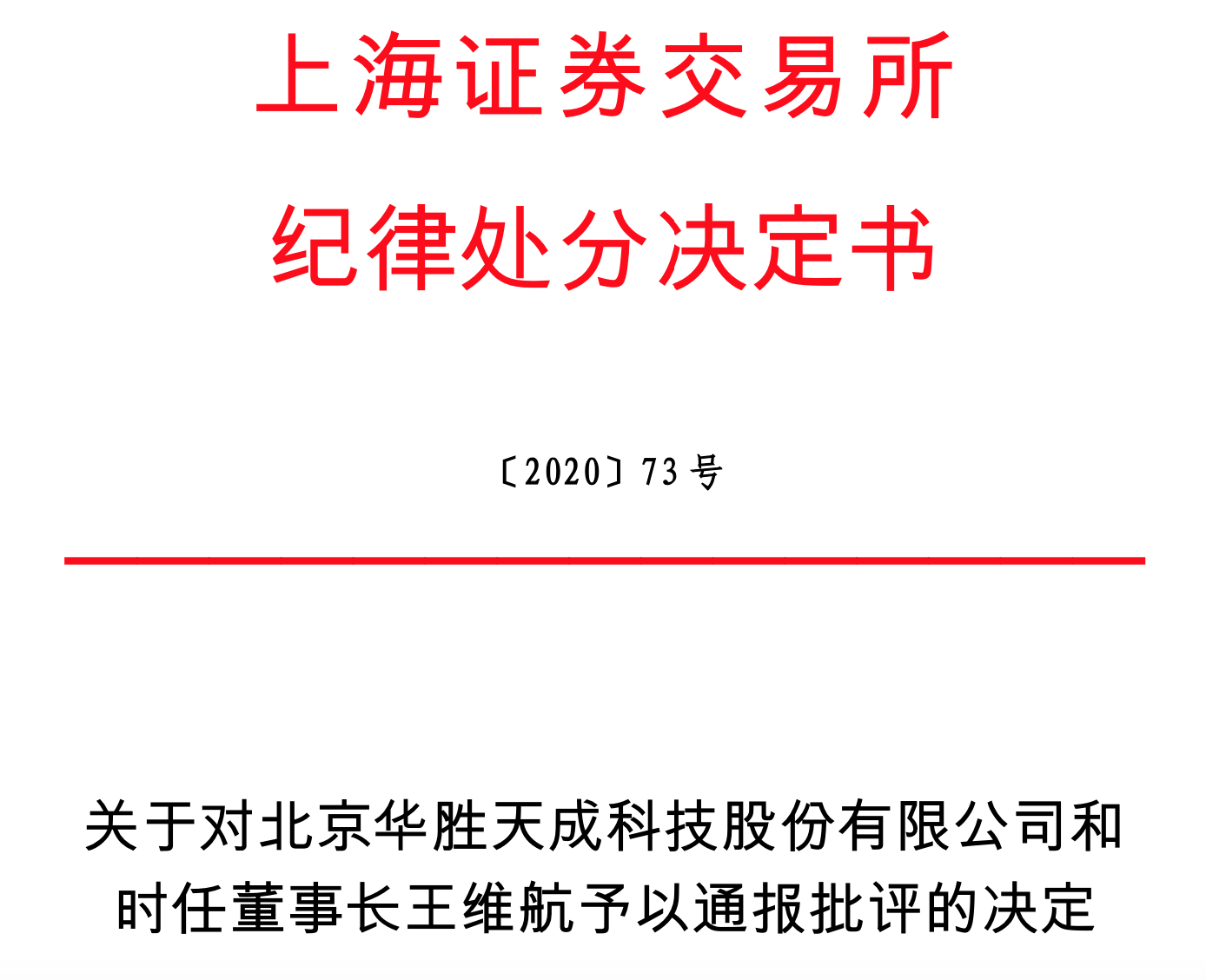

另外就王维航而言,其也身背未来可能被证券监管部门采取行政处罚的风险。

根据披露,王维航被采取监管措施的情况如下:公司关联方华胜天成存在未完成回购计划的情形,上交所对华胜天成未完成回购计划行为对华胜天成及其董事长王维航通报批评,北京证监局对公司关联方华胜天成出具警示函;王维航因减持华胜天成股份计划公告的减持区间披露不准确被上交所、北京证监局出具警示函;王维航因华胜天成信息披露不及时被北京证监局、上交所出具警示函。

说明书中显示,截至招股说明书签署日,公司实际控制人王维航不存在因上述违规事项被中国证监会立案调查且尚未有明确结论意见或被证券监管部门予以行政处罚的情形,但不排除未来可能被中国证监会及其派出机构采取行政处罚的风险。

业绩滑坡

根据公开信息,泰凌微在行业中地位斐然,2016年开创性的研发出国内第一款多模低功耗物联网无线连接系统级芯片TLSR8269,是继德州仪器(TI)cc2650型号芯片之后全球第二款多模低功耗物联网无线连接芯片。相较cc2650的支持协议范围ZigBee协议和低功耗蓝牙协议,公司TLSR8269芯片可支持包括低功耗蓝牙协议、低功耗蓝牙Mesh组网协议、ZigBee协议、苹果Homekit协议和Thread协议等在内的所有重要低功耗物联网协议,荣获电子工程专辑(EETimes)2017年大中华IC设计成就奖之年度最佳RF/无线IC。

泰凌微的产品应用于汉朔、小米、罗技(Logitech)、欧之(Home Control)、涂鸦智能、朗德万斯(Ledvance)、瑞萨(Renesas)、科大讯飞、创维、夏普(Sharp)、松下(Panasonic)、英伟达(Nvidia)、哈曼(Harman)等多家主流终端知名品牌,进入美国Charter、意大利Telecom Italia等国际大型运营商供应链,并支持和服务百度、阿里巴巴、谷歌(Google)、亚马逊(Amazon)等众多科技公司在国际国内的生态链企业产品。

根据Nordic在2021年第四季度公开报告中援引的北欧知名金融机构DNB Markets的统计数据,2021年度泰凌微低功耗蓝牙终端产品认证数量攀升至全球第二名,仅次于Nordic。公司多款系列产品也荣获“上海市物联网重点产品奖”“中国芯”“年度最佳RF/无线IC”等奖项,公司也屡获“五大中国创新IC设计公司”“中国IC设计无线连接公司TOP10”“上海市市级企业技术中心和科技小巨人企业”等荣誉,产品性能和市场表现得到行业权威认可。

2019年-2021年,泰凌微营业收入分别为32009.27万元、45375.07万元和64952.47万元,2019年至2021年的复合增长率为42.45%;扣除非经常性损益后归属于母公司普通股股东的净利润分别为1364.45万元、2687.61万元和7455.22万元,保持了快速增长。不过,进入2022年就没那么顺利了。

招股说明书显示,2022年1-9月公司经审阅的营业收入为43567.11万元,较去年同期下滑16.22%,扣除非经常性损益后归属于母公司股东的净利润为1205.09万元,较去年同期下降84.84%;公司预计2022年度可实现营业收入金额为61000万元至62000万元,较2021年度下滑6.09%至4.55%,预计扣除非经常性损益后归属于母公司股东的净利润为3300万元至3600万元,较2021年度下滑55.74%至51.71%。

对此,泰凌微称业绩波动的主要原因包括:受上年度基数较高及本年度行业景气度不及预期的影响,2022年销售收入规模较上年预计略有下降;本年度所实现销售中,毛利率最高的多模和相对较高的Bluetooth LE产品受到下游消费电子等终端客户自身产品策略调整、所在应用领域的市场需求短期抑制等影响,出货规模及占比有所下降,同时毛利率较低的2.4G芯片出货规模及占比提高; 受晶圆代工厂产能紧张、原材料采购价格上涨的影响,2022年以来各类产品的单位成本上升、毛利率有所下降。如果未来下游市场需求未能保持持续增长或发生不利变化,或公司未能在技术、产品和市场方面保持竞争优势,产品成本、人员数量和相关费用持续快速上升,公司存在业绩无法持续增长、业绩下滑甚至亏损的风险。

数据显示,2019年公司的整体毛利率为48.6%,2022年上半年为40.14%。

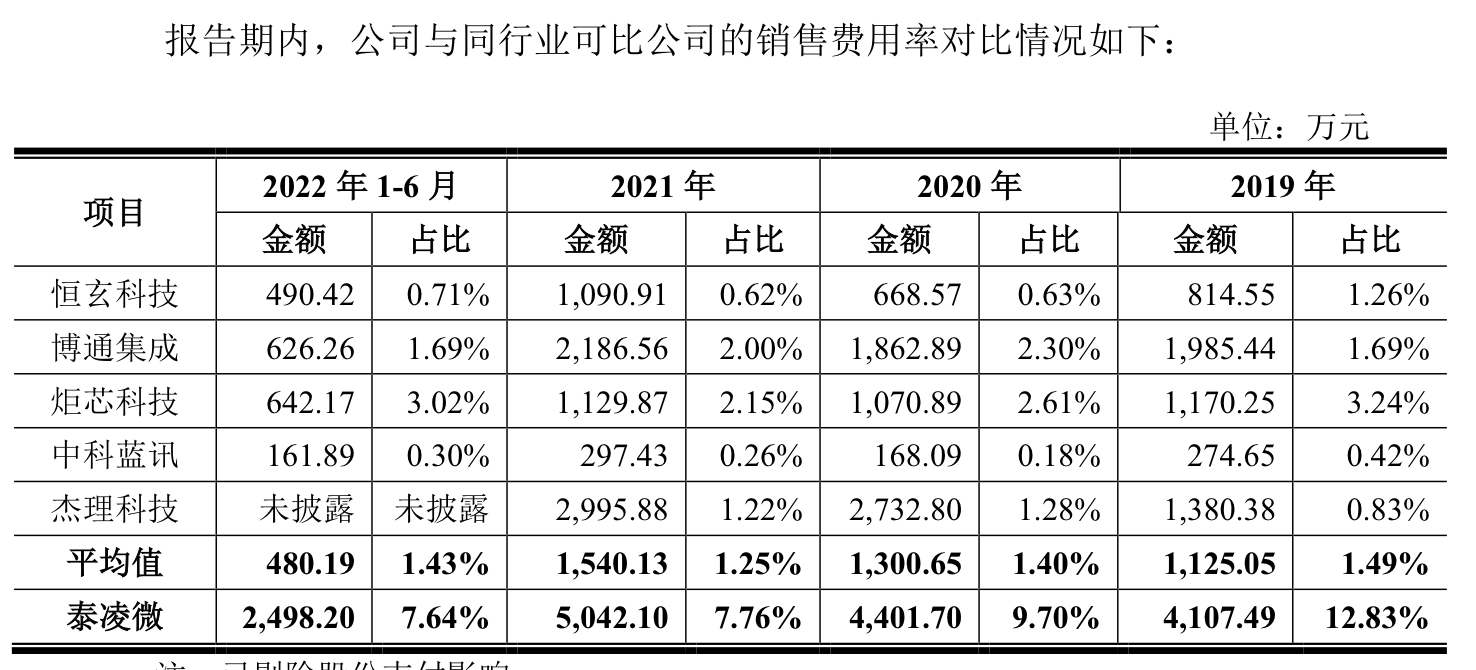

至于上会中提到的销售费用率,据数据显示,2019年公司销售费用4107.49万元,2021年为5042.1万元,2022年上半年为2498.19万元。公司销售费用主要由职工薪酬、销售佣金、咨询服务费等构成,其中职工薪酬占销售费用的比例较高,超过了8成,其增长主要系销售人员数量增加及业务规模增长后人均薪酬提高所致。和同行比,2022年上半年泰凌微销售费用率为7.64%,远高于恒玄科技(688608.SH)的0.71%,博通集成(603068.SH)的1.69%,炬芯科技(688049.SH)的3.02%,中科蓝讯(688332.SH)的0.3%。

对此,在招股书中泰凌微做了一些分析,认为自己产品细分领域上,IoT芯片下游应用领域和产品形态丰富,下游客户较为分散,同行业公司则侧重服务于某一特定细分领域客户,合作关系相对集中,所需要的销售人员数量及服务较少;销售模式构成上,直销模式收入占比显著高于同行业可比公司,相较于全部通过经销商开拓下游市场,其对于自主客户开 拓和维护服务能力要求较高,所需配备的销售团队人员数量和薪酬水平较高;销售区域分布上,公司又开展境外销售活动,需要相应设立经营主体、配备海外销售人员,同时境内主要销售人员多数位于上海和深圳,平均薪资水平较高,导致销售费用较高。

评论