信用卡的普及与推广一直以来都受到了提前消费族的喜爱与追捧。买件奢侈品用信用卡、换台笔记本电脑用信用卡、来个iPhone7还是用信用卡……信用卡作为最常见的消费工具,不但省去了人们出门带现金的麻烦还满足了人们想要提前消费,提前享受生活的愿望,即用明天的钱,圆今天的梦;不仅如此各种优惠打折活动,消费抵扣积分等更刺激了我们脑内想要买买买的脑细胞!一方面,我们爱它为我们资金周转带来的便捷;另一方面,看到银行每月寄来的账单和累积的利息又悔不当初……

近日,一条关于“天价滞纳金”的事件,再次将信用卡收取滞纳金送上了舆论的风口浪尖,引发了大家的关注和声讨。

事情是这样的↓↓

楚天都市报讯前不久江苏的杨女士接到一份某银行聘用律师发来的公安报案警告函,被告知她向银行领用的信用卡,截至2016年8月3日,已累计欠款10996.12元。可是,杨女士却并不记得自己办过信用卡。

经了解,原来早在2006年,杨女士从苏北淮安老家到吴江一家企业打工,入职时公司给她办的工资卡是张信用卡。2008年,她从公司辞职时,去银行柜台,要求将卡里的余款全部取完。不知何故,多取了近30元。

8年过去了,这多取出的29.98元产生的利息加滞纳金,已超过了1万元。“我一直以为当初那个工资卡是银行的借记卡,所以一直没把这张工资卡当回事。辞职后,就去银行柜台,要求将卡里的钱全部取出来,然后就扔掉了,没有销卡。”

虽然据事后银行工作人员解释,近30元透支或是取款的手续费,并表示将申请减免该滞纳金。

透支30元要还1万元?这可不就是“天价”滞纳金?怪不得滞纳金臭名昭著,这都是有原因的,但抛开个案,信用卡滞纳金,是不是也该有个了结呢?

一、央行出手了!信用卡滞纳金将成为历史!

根据中国人民银行《关于信用卡业务有关事项的通知》,明年1月1日起,滞纳金将取消!取而代之的是“由发卡机构和持卡人协议约定违约金”,透支利率实行上限、下限区间管理。

二、信用卡滞纳金如何计算?

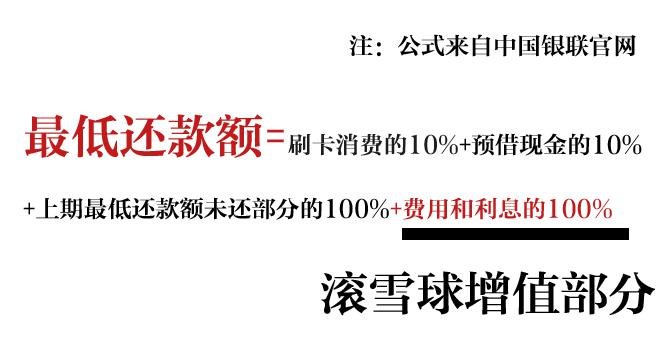

所谓信用卡滞纳金,是指实际还款未达到最低还款额时,对最低还款额未还部分收取的费用。看上去不多,但是它是随着最低还款额来滚雪球般计算的。如下图这个计算公式:

各家银行政策不同,所设立的滞纳金门槛也不尽相同。比如建行规定,个人信用卡滞纳金最低为5元,交行这一门槛则为10元。此外,有些银行对信用卡滞纳金规定了上限,比如工行规定,人民币信用卡滞纳金按最低还款额未还部分的5%收取,最高500元。

三、新政会带来什么好处?

1. 取消信用卡滞纳金,可以与银行商量!

取消信用卡滞纳金,对于持卡人违约逾期未还款的行为,发卡机构应与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准。发卡机构向持卡人提供超过授信额度用卡服务的,不得收取超限费。

市民陆先生表示:“收费项目换了个名字,我最关心的是还会不会像以前一样利滚利。”

2. 透支产生的利息最高可以打7折

央行对信用卡透支利率实行上限和下限管理,透支利率上限为日利率万分之五,透支利率下限为日利率万分之五的0.7倍。

3. 每月最低还款金额和免息还款期由发卡机构确定

持卡人透支消费享受免息还款期和最低还款额待遇的条件和标准等,由发卡机构自主确定。

4. ATM取现最高每日1万元,预借现金可向第三方账户充值

持卡人通过ATM等自助机具办理现金提取业务,每卡每日累计不得超过人民币1万元。

不过,需要提醒的是,即便以后可以用信用卡预借现金为支付宝账户充值,银行该收的利息还是要收的。

四、使用信用卡,当心“陷阱”

那些以为有了信用卡就可以随便刷刷刷的小伙伴,圈哥只想告诉你:图样图森破,实际上,信用卡有很多“陷阱”,是银行断然不会告诉你的。

1. 账单分期提前还款仍收手续费

信用卡账单分期后,决定提前还款时,如果是按月缴纳,需要把剩余月份的手续费都补齐。

2. 最低还款全额利息照收

如以透支1万元计算,虽然已经还了9900元,算利息时还是按1万元算,而且利息还是“利滚利”。

3. 信用卡不能当储蓄卡

不少人都会往信用卡里面存钱,这样刷卡消费也会获得积分,但这时银行就在偷着乐了,因为损失的是持卡人。

4. 信用卡取现不免息

信用卡取现要付利息,不享受免息期待遇,不管你使用的是什么卡,大约每日0.05%,一年利率就是18.25%,非常高。所以,要尽量避免信用卡取现。

5. 分期付款难捡便宜

持卡人在办理免息分期还款时,银行每月要收取一定的手续费,一般比同档次的贷款优惠利率高得多。

6. 与储蓄卡绑定也不能高枕无忧

用信用卡消费的时候要悠着点,如果卡里的还款金额不够,未能一次全额还款,照样要付利息。

7. 超额刷卡有“超限费”

为了避免产生超限费,持卡人必须在临时额度结束期限之内,将超出原本额度的部分还清。

8. 额度共享不等于还款共享

消费额度可以共享,还款的时候却是不可以共享的。目前,不同银行对于“同行多卡”的账单设置和还款上有不同的规定。

9. 积分可能让你空欢喜

很多银行的信用卡积分都是定有效期的,一般两年期限较多。

信用卡取消滞纳金并不代表持卡者就可以逾期还款了,虽然取消了信用卡滞纳金,但同时引入了违约金的概念。圈哥在此提醒广大信用卡使用者一定要遵循信用约定,做到按时还款!

40万信贷精英之选,就在好贷网·信贷圈(微信号:xindaiquan2013)

来源:人民日报、楚天都市报、扬子晚报、郑州晚报、凤凰财经

经信贷圈综合整理发布

评论