文 | 独角金融 付影

2022年,对于保险公司而言,几家欢喜几家愁。

为满足偿付能力标准,增资“补血”成为2022年险企的关键词。在复杂多变的资本环境下,有的如愿以偿,有的则仍在找寻。

与以往不同的是,2022年不少险企不再局限于原有股东加持,而是公开寻觅战投,吸引实力雄厚者加盟。

与增资扩股相对应的,一些中小型保险公司股权遭拍卖却无人问津,且经历流拍事件。

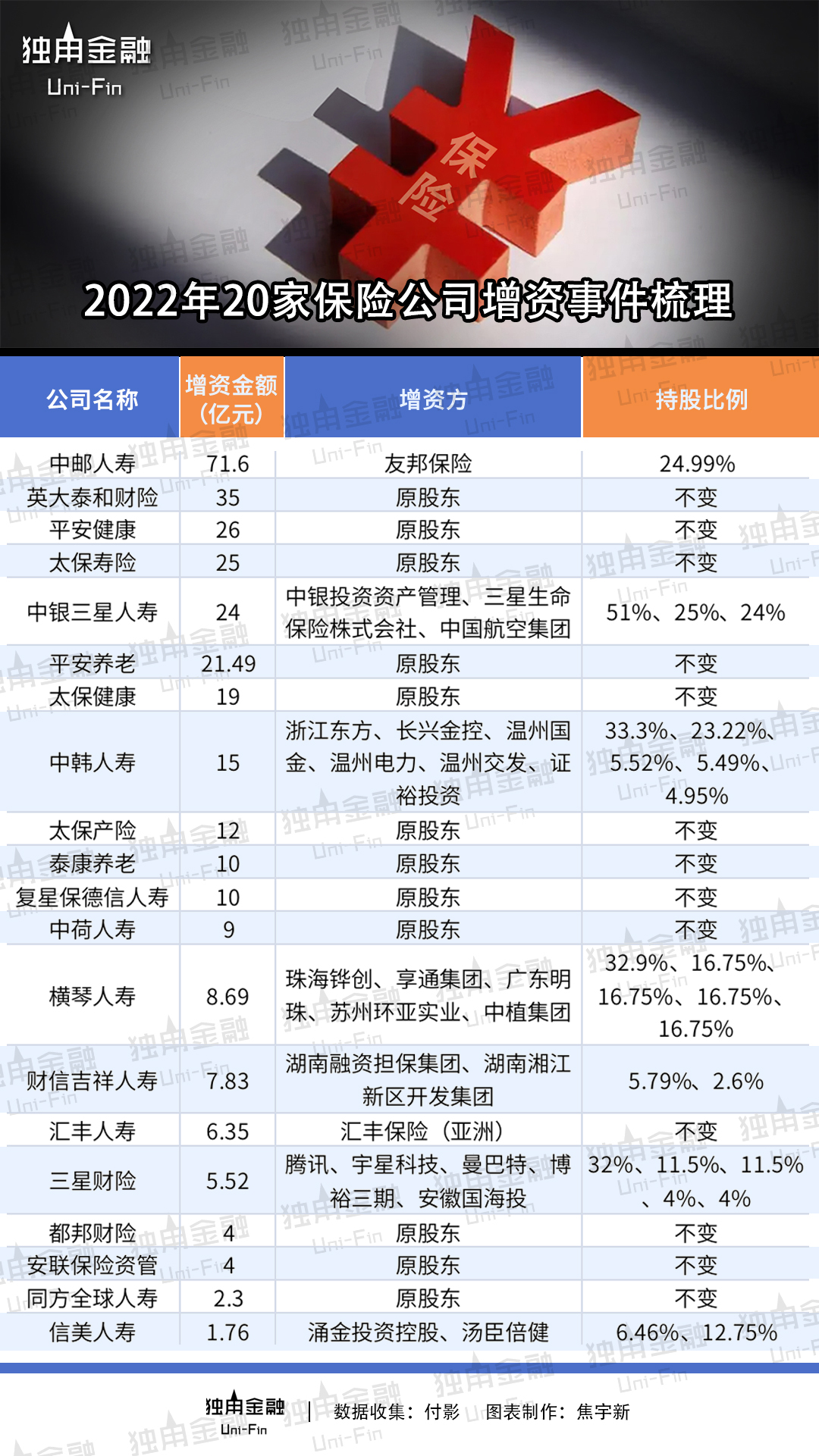

1、20家险企增资“补血”318亿元

雄厚的资本与强大的股东力量,无疑为企业奠定了坚固的地基,放在险企身上,也不例外。

2022年初,随着中邮保险的注册资本从215亿元增至286.33亿元,开启国内保险业最大的增资扩股序幕后,全年有20家险企(其中1家为保险资管)增资引战事项获得监管批准,增资规模318.54亿元。

中邮保险新增注册资本金最高,达71.6亿元,其次为英大泰和财险和平安健康保险,增资金额分别为35亿元、26亿元。

险企增资的原因多集中于两点,一是补充偿付能力,二是布局未来业务发展需求。

偿付能力是衡量险企风险抵御能力的重要标准。自银保监会重新下发《保险公司偿付能力管理规定》,监管对于保险公司偿付能力的要求进一步升级。根据要求,一家偿付能力达标的保险公司,需要同时满足三大条件:核心偿付能力充足率不低于50%;综合偿付能力充足率不低于100%;风险综合评级在B类及以上。

不少公司的偿付能力充足率出现下降,需要补充资本以支撑发展。此外,2022年一季度资本市场波动剧烈,投资收益的下降导致一些险企短期内偿付能力紧张,需要补充注册资本以满足监管要求。

也有个别险企即便增资完成,其偿付能力也并未达标。比如,在中韩人寿2022年第三季度偿付能力报告中显示,虽然综合偿付能力充足率、核心偿付能力充足率大幅提升,但风险评级结果仍为C类。根据《保险公司偿付能力管理规定》,风险综合评级为C类和D类的险企属于偿付能力未满足监管要求的险企。

从全行业险企偿付能力看,根据银保监会2022年三季度末数据,纳入审议的181家保险公司平均综合偿付能力充足率为212%,平均核心偿付能力充足率为139.7%。两项指标较2021年四季度末分别减少20.1个百分点和80个百分点。风险综合评级被评为C类的保险公司有15家,较2021年末增加7家。

华创证券非银团队提醒,依靠股东增资能在短期内提升资本实力,但险企仍需通过改善负债端和资产端表现,增加自身盈利、提高资本实力和偿付能力。

2022年,险企的增资扩股与以往有所不同的是,一些公司不再依赖原有股东直接增资,而是在资本市场公开募资,选择实力更强的股东入股。比如深圳市腾讯网域计算机网络有限公司(下称“腾讯”),还有地方国资等背景实力较强的股东入股。此外,一些外资也看好中国市场,比如安达、安联等外资加大了增资力度。

2022年11月,腾讯投资2.8亿元、持股比例32%,成为以“小而美”著称的三星财产保险(中国)有限公司(下称“三星财险”)第二大股东。工商变更完成后,其注册资本由3.24亿增至约8.76亿元,至此,三星财险成为由韩资独资险企变身为中韩合资险企。

和其他外资财险公司相似,三星财险一直难以突破规模小、增长幅度缓慢等瓶颈。截至2022年三季度末,三星财险总资产为47.87亿元,净资产10.81亿元,累计净资产收益率为8.11%。

尽管疫情在一定程度上阻碍三星财险的保费规模,但成立多年,却一直未突破10亿元大关。2022年三季度末,该公司保险业务收入仅为6.67亿元,同比增长6.55%;净利润0.84亿元,同比增长18.31%。

截至目前,腾讯的保险版图包括产险(众安在线、三星财险)、寿险(和泰人寿、英杰华人寿)、保险经纪(腾诺保险经纪)、保险代理(腾讯微保)等。其中,众安在线为国内互联网保险公司第一股,和泰人寿定位为“创新型互联网寿险公司”,英杰华人寿也推出全新品牌Blue而成为中国香港首家纯互联网寿险公司。

腾讯有规模庞大的用户群体,当三星财险背靠腾讯这颗“大树”后,能在一定程度上为其拓展国内保险业务打开畅想空间。

2、股权拍卖难觅接盘方

不同于资本玩家对保险牌照的狂热,处于“偿二代二期”下的中小险企股权遭遇被拍卖的命运。京东安联财险、前海再保险,亚太财险、君康人寿、安诚财险和长城人寿等公司的少数股权也被拍卖,相关股东股权处于被质押或被冻结状态。仅京东安联财险、前海再保险股权被拍卖成功。

从长城人寿股权拍卖看,2022年10月份,长城人寿的2.69亿股股权挂在了阿里资产拍卖平台,这笔股权所有人是中民投资本管理有限公司(下称“中民投资本”)。中民投资本是长城人寿19家股东之一,与北京金牛创新投资中心(有限合伙)、北京金羊创新投资中心(有限合伙)三家为一致行动人,合计持有长城人寿18.43%股权。

中民投资本持有长城人寿7.43亿股,占比13.44%,其中,被拍卖的2.69亿股已经被上海金融法院股权冻结。

另外,长城人寿、前海再保险股东股权拍卖同样存在类似问题。股权被拍卖与保险公司自身关系不大,往往与保险公司股东债务未清偿有关。拉长时间线来看,股权转让不尽人意,其业务表现不及预期也是另一诱因。

以长城人寿为例,2022年以来,该公司综合偿付能力充足率从一季度的163.98%降至三季度末的152.4%,核心偿付能力充足率三季度末降至92.65%。

在上述险企的股权拍卖活动中,围观人数不少,但参与者寥寥,起拍价低于评估价。

以亚太财险为例,2022年10月14日,深圳市中级人民法院对被执行人重庆三峡果业集团有限公司持有的亚太财险1.68%股权进行二次法拍,该笔股权评估价为8391.7万元,以5370.8万元起折,拍卖价格低于评估价。

2022年初,广东宜华房地产产开发有限公司持有的复星联合健康19.5%股权,评估价为2亿元,首次拍卖以7折价格1.4亿元起拍,首拍流拍后,二拍挂牌再打8折,最终北京和平联合科技发展有限公司成为该笔股权的买家。

险企股权即使打折现身拍卖平台,一些中小型保险公司仍然未收获到资本的“宠幸”。

2022年1月,民生人寿7.28亿股权三度被挂拍,这笔股权实际所有人为民生人寿第三大股东海鑫钢铁集团有限公司,后来均以流拍或变卖告终。

保险公司股权作为一类受到严格监管的金融类资产,在拍卖中还有其特殊性,其对竞买人有一定门槛要求。

例如,竞买人应当具备完全民事行为能力,法律、行政法规和司法解释对买受人资格或条件有特殊规定的,竞买人应当具备规定的资格或条件,如不符合条件导致无法办理过户手续,由买受人自行承担责任。

买家难入场的环境下,中小险企如何自救与突围?IPG中国区首席经济学家柏文喜对此分析称,目前在经济下行期,且保险监管趋严,一些中小保险公司增收困难,更有一些中小保险公司仍处于经营亏损期,自然也就导致其原股东不愿增资,而一些被法拍的股权也难寻买家。

因此这些中小型险企还是要立足于改善经营和开源节流,努力降低投资风险和提高投资收益,在优化现金流和流动性的同时促进经营改善和赔付能力的提升,以自身价值不断提升和经营创新来加大对潜在投资者的吸引力,促进资本的入场。

3、“冷热”交错,如何突围?

2022年,对保险业而言是“冷热交错”的一年,阳光保险成功赴港上市,保险业添新军,迎来中国融通财险和国民养老两家大型险企,个人养老金制度正式开闸,为行业打了"强心针"。

中小型险企与上述事件的距离并不近。究其原因,从中国保险保障基金发布的《中国保险业风险评估报告2022》中可窥见一二。

根据上述报告,2021年77家人身险公司合计原保费收入3.12万亿元,其中“老七家”保险公司中国人寿(601628.SH)、平安寿险、太平人寿、太保寿险、泰康人寿、新华保险(601336.SH)、人保寿险拿走行业约6成保费,原保费收入合计1.85万亿元,其余70家中小险企原保费收入合计1.27万亿元,市场份额为40.8%。

盈利能力也在持续分化。2021年,披露公司利润表的70家中小险企合计净利润为303.45亿元,同比增长1.15%。其中49家盈利,21家亏损。在盈力能力不足下,中小险企很难通过利润转增资本,导致一些公司偿付能力下降,资本补充持续承压。

寿险行业近年来转型开始步入深水区。“央广网”分析称,一方面,保费增速回落甚至下降、营销员大幅脱落,渠道成本不断上升;另一方面,当前寿险业改革转型中蕴含巨大的发展机遇,整体业务结构及利润水平不断优化,行业内含价值不断改善。行业正逐步从以规模、人力和销售为核心的旧发展模式向以价值、客户和服务为核心的新发展模式转换。

相较寿险业而言,在财险行业,中小险企的压力更大。保持发展,要走特色化经营之路,打造特色竞争优势,一些险企正在摸索中前行。

2021年以来,不少财险公司加快以健康险为代表的业务。安盛天平首席执行官朱亚明曾表示,对于中小险企而言,这考验着保险公司承保、理赔等综合能力。

不少中小险企人士认为,数字化转型也成为险企转型必经之路,在理解客户、制定决策、改善运营等方面利用科技手段来实现。

正如德华安顾人寿董事、总经理殷晓松所言,对于未来,要进窄门,走长路,做笨事,下苦功。要把事情做得很细很细,细分市场、细分需求,不能像以前那样粗了。

险企将如何闯关2023年,如何在荆棘丛中寻找差异化之路?欢迎评论区告诉我们。

评论