多只白酒概念股2022年业绩预增

岁末年初,截至目前,A股共有4家白酒概念股,贵州茅台(600519.SH)、老白干酒(600559.SH)、水井坊(600779.SH)、山西汾酒(600809.SH)发布2022年度业绩预告,其中贵州茅台凭借总营收1272亿元拔得头筹。

据贵州茅台2022年度业绩预告显示,2022年度公司生产茅台酒基酒5.68万吨左右,系列酒基酒3.50万吨左右;预计实现营业总收入1272亿元左右(其中茅台酒营业收入1077亿元左右,系列酒营业收入157亿元左右),同比增长16.20%左右;预计实现归母净利润626亿元左右,同比增长19.33%左右。

2023年1月19日,山西汾酒公告,预计2022年实现营业收入260亿元左右,与上年同期相比,将增加60亿元左右,同比增加30%左右;预计2022年实现归母净利润79亿元左右,与上年同期相比,将增加26亿元左右,同比增加49%左右。

2023年1月19日,水井坊公告,公司预计2022年度实现归母净利润与上年同期相比增加约1,679万元,同比增长约1.4%;营业收入与上年同期相比增加约4,091万元,同比增长约0.9%;销售量与上年同期相比减少约257千升,同比下降约2.3%,销售量全部来自中高档酒。

2023年1月14日,老白干酒公告,公司2022年度实现归母净利润与上年同期相比预计增加30000万元左右,同比增加77%左右。归母净利润出现大幅增长主要系2022年1月份公司收到了土地收储补偿款,公司将上述土地补偿款的相关收益计入非经常性损益,导致2022年度的非经常性损益比去年同期增加1.8亿元左右。

(图片来源:图虫)

截止2022年12月30日,在A股白酒上市公司中,贵州茅台市值最高达21694.54亿元,五粮液(000858.SZ)和山西汾酒排名第二和第三,市值分别为7013.68亿元、3477.09亿元。前十名企业总市值共达41435.39亿元,占全部上市公司市值的95.74%。

截至2022年12月30日收盘,金种子酒(600199.SH)报26.72元/股,涨幅达58.01%,位列A股白酒涨幅第一。2022年2月,通过非公开协议转让方式,华润战投获得金种子集团49%的股权;同年4月,华润系收购金种子进入公示期。

随着春节消费市场回暖,中高端白酒市场或将迎来利好消息。1月16日,春节前最后一个交易周首日,白酒股集体走高。贵州茅台每股股价重回1900元关口,截至收盘,贵州茅台每股股价为1912.9元,涨幅为1.37%,总市值为2.4万亿元。

_1674618478213.jpeg)

(图片来源:图虫)

消息面上,近期贵州茅台不断释放积极消息,“i茅台”App累计注册用户超3000万,日均申购用户超300万,日活用户近400万。不仅茅台酒热度不减,茅台冰淇淋也再度登上热搜。

茅台冰淇淋,名与利双收

近日,在2022十大经济年度人物评选颁奖盛典现场,茅台董事长丁雄军被问起为什么要做冰淇淋,他说:“是不是有时候觉得茅台酒不太好买,那怎么办呢,我买不到茅台酒喝,我还吃不起冰淇淋吗?”此言一出,茅台冰淇淋再度登上热搜。

其实早在去年五月,茅台宣布要做冰淇淋,并官宣在原材料中增加茅台酒的三种口味产品之后,就在网络上引发热议。过去大半年之久,茅台冰淇淋究竟为茅台实现多少营收呢?

(图片来源:淘宝)

丁雄军在茅台冰淇淋2023年度市场工作会上透露,茅台冰淇淋预计今年可实现营收2.62亿元。

茅台冰淇淋于2022年5月29日上市,距今约8个月,主要通过线下门店、i茅台电商平台售卖。产品主要包括三款口味,售价在59元/杯-66元/杯。

截至目前,茅台冰淇淋线下已布局16个省份,开设旗舰店19家,线上已布局25个省份,销售范围覆盖全国160个地级市,约有340万人购买和品尝过茅台冰淇淋,约有4亿多人知道和了解茅台冰淇淋。

在茅台跨界冰淇淋之前,也有不少酒企推出过“冰酒两重天”的奇妙组合。2019年,泸州老窖(000568.SZ)和钟薛高联手推出过含52度白酒的“断片雪糕”。2020年,江小白也曾与蒙牛“随变”合作,推出酒心巧克力冰淇淋。

(图片来源:淘宝)

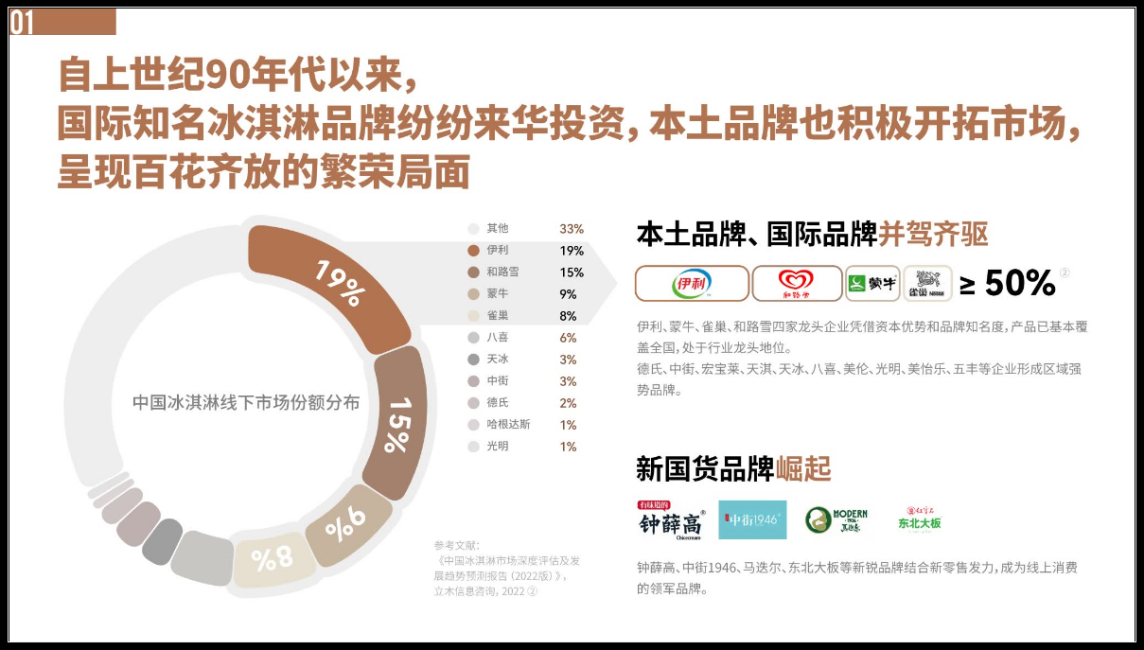

茅台此举旨在培育年轻消费者,促进茅台品牌的年轻化。冰淇淋市场不仅广大,毛利率也相对较高。据《2022中国冰淇淋&雪糕行业趋势报告》显示,1997年中国冰淇淋的人均年消费量仅为1升,2016年人均年消费量增长到3升;2018年中国冰淇淋行业的供给规模为518万吨,到2020年,供给规模已达到567万吨,同比增长5.8%;据前瞻产业研究院数据,2020年的中国冰淇淋/雪糕市场规模达到1470亿元,预计2021年超过1600亿元,市场规模稳居全球第一。

(图片来源:《2022中国冰淇淋&雪糕行业趋势报告》)

据《2022中国冰淇淋&雪糕行业趋势报告》数据显示:伊利、和路雪、蒙牛、雀巢4家品牌线下市场份额分别达到19%、15%、9%和8%,合计达51%。茅台冰激凌由蒙牛代工,产品质量方面也得到了一定的保障。

充满机遇与挑战的白酒股持续引得资本青睐,不少酒企在2022年发力冲刺IPO。据了解,自2016年金徽酒成功上市后,再未曾有一家白酒企业顺利通关。去年4月,郎酒主动申请终止IPO,第三次上市搁浅。冲刺A股未果的酒企决定南下,转战港交所。

珍酒李渡赴港上市,冲击“港股白酒第一股”

2023年1月13日,珍酒李渡集团有限公司(简称“珍酒李渡”)向港交所提交了上市申请,拟于主板上市,高盛、中信建投国际为联席保荐人。若成功上市,珍酒李渡有望成为“港股白酒第一股”。

珍酒李渡是一家致力提供以酱香型为主的高品质白酒产品的白酒公司。据弗若斯特沙利文资料显示,按2021年收入计,公司是国内第四大民营白酒公司,旗下白酒品牌涵盖了贵州珍酒、李渡、湘窖和开口笑四大白酒品牌,四个品牌运营主体分别为珍酒酿酒、湖南湘窖以及江西李渡三家公司,全部为金东集团董事长吴向东实控企业。

(图片来源:珍酒李渡招股书)

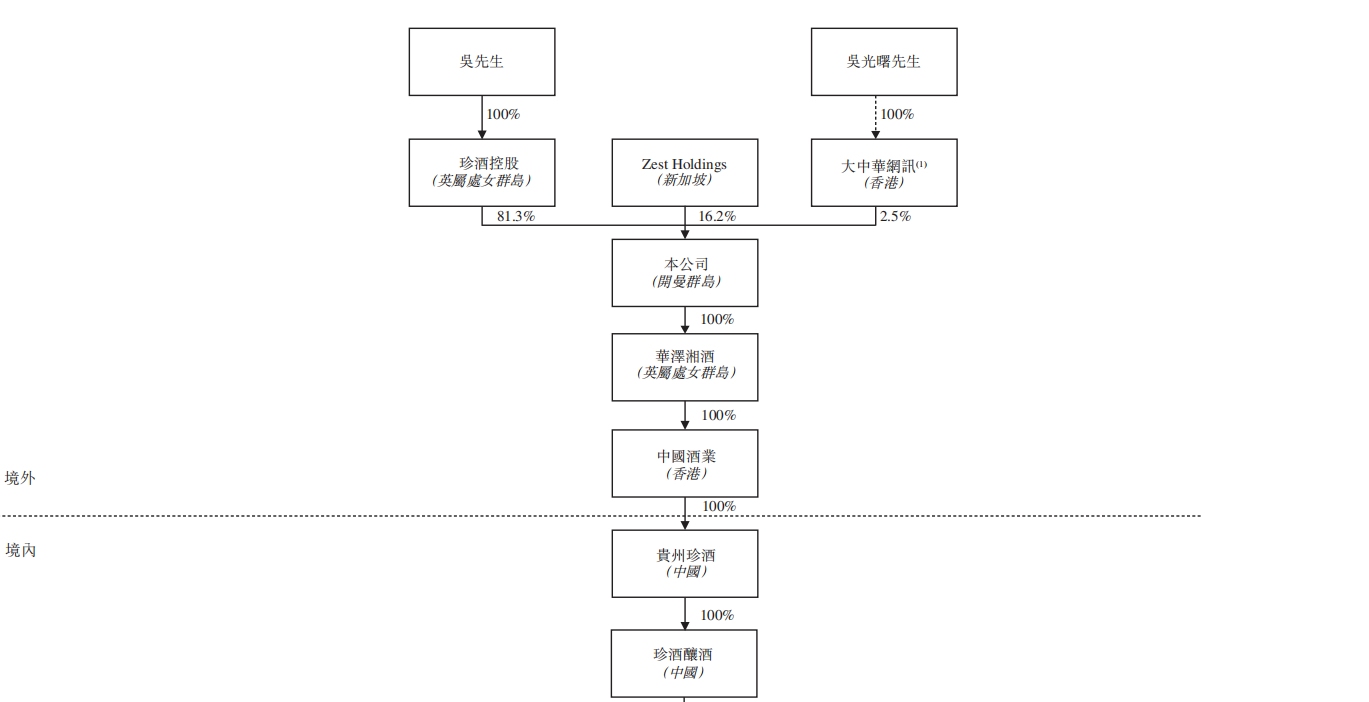

招股书显示,珍酒李渡由珍酒控股(英属处女群岛)持股81.3%,Zest Holdings持股16.2%,大中华网讯持股2.5%,其中珍酒控股由吴向东全资拥有。吴向东为珍酒李渡的控股股东,担任执行董事兼董事会主席。

(图片来源:珍酒李渡招股书)

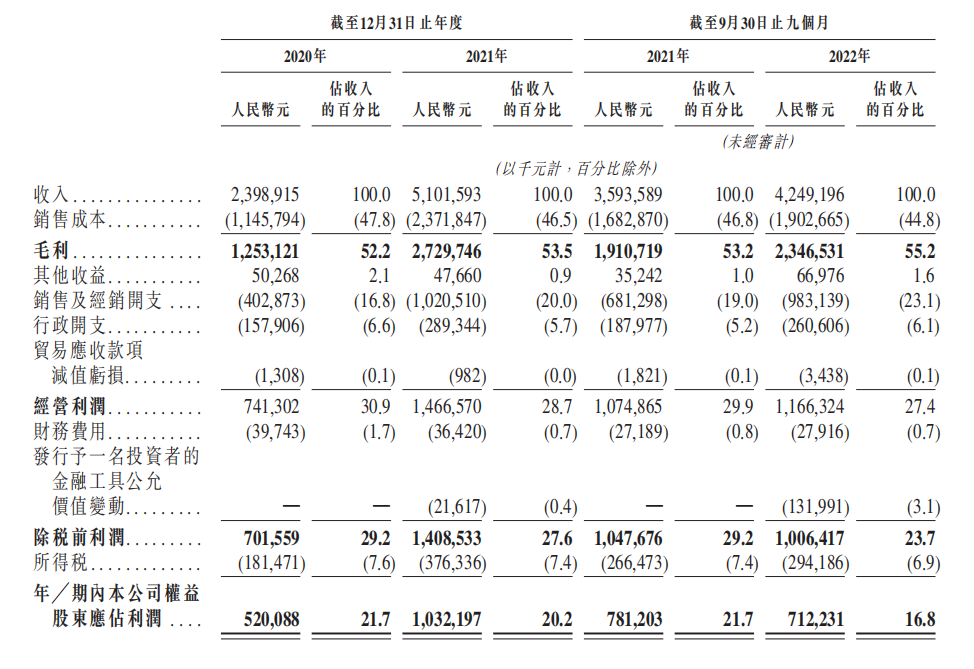

业绩方面,公司2020年、2021年及2022年前九个月收入分别为23.99亿元、51.02亿元、42.49亿元;股东应占溢利分别为5.2亿元、10.32亿元和7.12亿元。

(图片来源:珍酒李渡招股书)

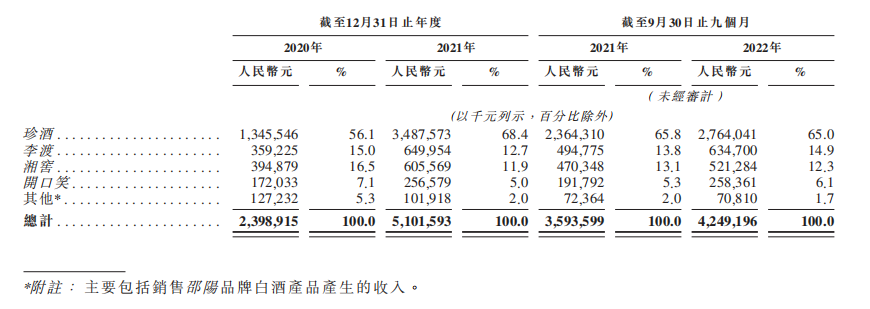

其中,珍酒是珍酒李渡的主要增收来源,报告期内收入分别为13.46亿元、34.88亿元和27.64亿元,收入占比超六成。

值得注意得是,近年来公司为推广旗下白酒品牌,投入了大量费用。2020年、2021年及2022年前三季度销售及营销开支分别为4.03亿元、10.21亿元、9.83亿元,占营业收入的比例从16.8%上升到23.1%。

目前,珍酒李渡集团在贵州遵义、湖南邵阳和江西南昌拥有4.18万吨的基酒产能。且已经在茅台镇和南昌拿地建设新的产能,预计到2024年前基酒产能增加2.6万吨,其中1.66万吨为酱香型基酒。

珍酒李渡称,自2022年初以来,外部环境对公司全年的正常业务营运在各重大方面造成不利影响,包括白酒生产、产品销售以及销售及营销活动。虽然第四季度通常是销售白酒的一年旺季,但中国白酒行业在2022年第四季度经历了艰难时期。

珍酒李渡能否成为“港股白酒第一股”,我们拭目以待。

评论