记者 |

煤价上涨,带动永泰能源(600157.SH)业绩。

1月29日晚,永泰能源发布2022年业绩预告,公司预计期内实现归属于上市公司股东的净利润18.50亿元-20.50亿元,同比最高增长81.78%;实现归属于上市公司股东的扣非净利润15.86亿元-17.86亿元,同比最高增长115.80%。

永泰能源主要从事煤炭、电力、石化等能源产业,主营业务形成了煤电互补的综合能源经营格局。2021年,公司电力业务实现营业收入116.58亿元、煤炭业务实现营业收入10.85亿元,两大业务合计约占当期总营收的85%。

对于2022年业绩变动,永泰能源表示,一是公司煤炭板块表现优异,大幅提升公司利润;二是公司全面推进精细化管理,效果明显,降本增效优势突出。公司生产经营情况持续向好,业绩大幅增长,为还本付息、转型发展和重大项目建设提供了有力保障。

永泰能源煤炭产品主要为优质主焦煤及配焦煤,2022年初产能规模合计达990万吨/年,具有规模优势和质量优势,尤其在冶炼精煤市场具有较强的竞争力,主要销往东北、华北、华东等地区大型钢焦企业。

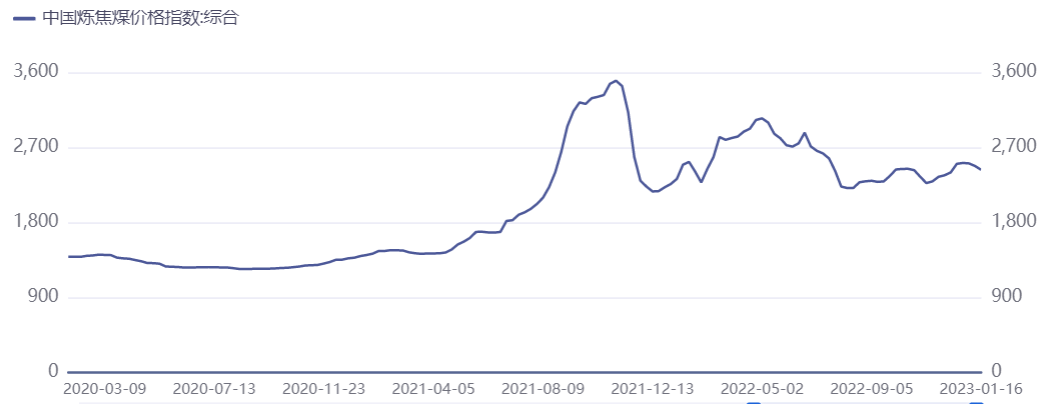

2022年炼焦煤价格尽管对比2021年有所下滑,但仍保持在高位。iFind数据显示,2021年-2022年全国炼焦煤价格指数仍保持在近十年新高。

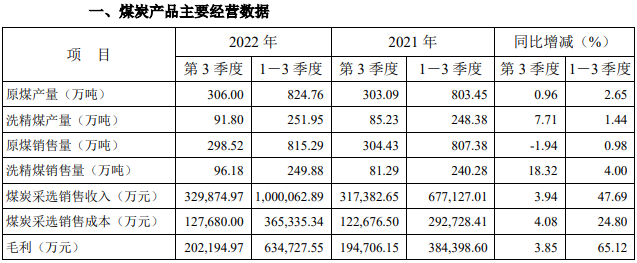

永泰能源此前披露的2022年前三季度经营数据显示,在原煤产量、销售量无明显变动的情况下,煤炭销售收入及毛利均大幅增长,说明销售价格大幅提升。

永泰能源1月20日也在互动平台表示,2022年四季度,公司焦煤产品价格平稳运行后呈上行趋势,公司采购动力煤价格呈先涨后跌走势,上述煤炭市场价格走势有利于提升公司整体经营业绩。2023年公司生产经营将继续保持稳定向好发展,整体经营业绩将持续保持良好增长。

电力业务方面,上网电量与上网电价均有所上涨。经营数据显示,前三季度永泰能源上网电量同比增长18.95%至266.91亿千瓦时。2022年第三季度公司所属江苏地区的控股电力公司平均上网电价为0.46元/千瓦时,所属河南地区的控股电力公司平均上网电价为0.45元/千瓦时;而2021年同期分别为0.39元/千瓦时、0.37元/千瓦时。

此外,永泰能源还布局储能业务,向新能源转型。2022年初,公司确立储能行业为未来转型发展方向,目前主要通过两个方向转型储能行业,分别是全钒液流电池为主的电化学储能和抽水蓄能。

民生证券1月29日研报称,给予永泰能源谨慎推荐评级,理由包括:煤炭市场向好促使公司业绩大增、2022年第四季度业绩环比下降明显、积极布局储能技术和研发,产业化更进一步、海则滩煤矿获批,煤炭板块迎来新增长点。

天风证券1月27日研报给予永泰能源增持评级,理由包括:债务重组顺利完成,公司发展重回正轨;成本稳定或是公司充分享受行业上升周期红利的关键因素;电力板块有望受益于电价市场化改革;储能行业为公司战略转型方向。

1月30日早盘,永泰能源高开高走,截止收盘涨0.64%。

评论