文 | 野马财经 武丽娟

编辑丨高岩

饮料、巧克力、饼干、瓜子……春节期间大家都囤了哪些零食?作为闲暇之余的零嘴,坚果成为每一个假期必备的清单。

前不久,热播剧《幸福到万家》中,沃隆的坚果零食成为独家合作品牌。营养需求热度不断攀升下,这家靠坚果起家的企业也要进军资本市场。近日,青岛沃隆食品股份有限公司(简称“沃隆”)更新了《招股书》,拟登陆上交所主板。

2015年,沃隆率先实现由单一大包装到混合小包装的变革,开创“混合坚果”品类;2016年,沃隆开始涉足电商领域;2017年销售额突破10亿元,占据每日坚果品类近50%的市场份额。

“打江山容易守江山难”。据“前瞻产业研究院”数据显示,2019年及以前,沃隆在混合坚果行业中最高市场份额达13%,位列行业第一。2020年,三只松鼠成功超越沃隆,市占率为10.2%,称霸第一;艾媒研究院最新发布的《2023年中国最受欢迎新春坚果礼盒品牌10强榜单》显示,三只松鼠、百草味、良品铺子、恰恰、沃隆位列前五位。

昔日风光无两的“坚果大队长”折戟在哪里?

依赖单一产品,竞争力不足?

2012年,董事长杨国庆创立沃隆之初,就是做坚果进出口的生意。

2015年,杨国庆开创性地研发出第一款混合装、小包装的“每日坚果”,主打混合坚果概念。其产品分为五大类,包括混合坚果、单品坚果、每日果干、烘焙食品、礼盒系列。不过,几年后,三只松鼠、良品铺子、百草味等一众大牌相继推出相关品类,甚至反超沃隆。

艾媒咨询CEO兼首席分析师张毅表示,沃隆最近这两年虽然还在发展,但是跟市场竞品相比,竞争对手的发展速度远远大于它的发展速度。主要原因在于两方面有待加强,一个是渠道建设,主要是网络营销,不管是三只松鼠还是百草味、良品铺子等品牌,在网络营销这块做得非常棒,这点也是跟进消费者在网络营销对坚果类产品的消费习惯和需求。另外就是产品包装和产品创新这一块,竞争对手们其实在迎合消费者需求下了很大功夫,对帮助产品吻合年轻消费群体的需求,具有非常好的匹配作用。

身处竞争激烈的坚果江湖,沃隆也在努力“出圈”。如不断丰富产品品类,愈发重视口味的创新,满足人们的多样化需求。

2022年沃隆新推出风味“黑胡椒腰果”产品,“双十一”期间正式上市。截至当日,天猫沃隆品牌在混合坚果类目中排名第2,上升2位。

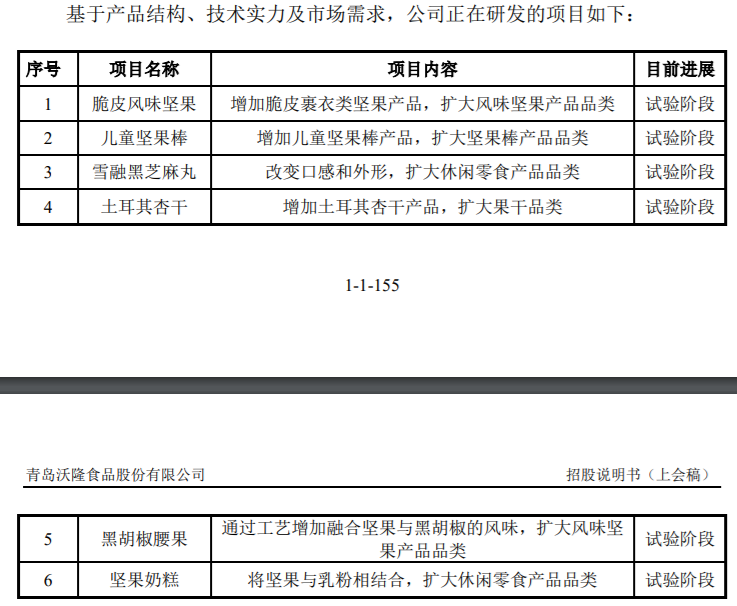

后来,沃隆又推出开心果的“超级每日坚果”、为妈妈群体打造的“妈妈每日坚果”、添加益生菌的“益生菌每日坚果”……针对不同人群的需要,推出多款“每日”系列。《招股书》披露,沃隆目前正在研发以下项目。

不过,多年来,沃隆的变革始终还是围绕“坚果”为中心。“每日坚果”也为其贡献了最大比例营收。2019年-2021年,沃隆总营收分别为11.65亿元、8.89亿元、11.08亿元,其中混合坚果的营收分别为8.3亿元、7.53亿元和10.68亿元,占总营收比重分别达92.14%、85.73%和75.74%,占比虽有所下降,但仍对沃隆整体营收起决定作用。

零食行业细分品类主要包括卤制品、糖果蜜饯、面包糕点已经炒货坚果等。对比同行而言,竞争对手良品铺子、三只松鼠等早已开始向其他品类扩展,例如推出芒果干、鸡蛋干、肉干肉脯等。

坚果类占三只松鼠营收的比例在50%左右;坚果炒货类占良品铺子营收的比例则在20%以内。

由于竞品不断增多,沃隆还逐步加强了线下渠道建设和推广力度,在营销方面毫不吝啬。

近两年,越来越多的消费者被某部影视剧“种草”沃隆的坚果小食。除了去年的《幸福千万家》,此前热剧《反黑风暴》中,干警思考时吃坚果提神补脑;《小欢喜》里,学生吃坚果补脑;《我是余欢水》中,探病送礼、办公必备食品......沃隆借助影视剧成功将自己打造称“网红坚果”。

与此同时,沃隆还尝试了明星合作、薇娅等头部KOL带货等玩法。

这无疑抬高了其营销费用。《招股书》显示,2019年—2022年上半年,沃隆销售费用分别为1.9亿元、1.78亿元、2.16亿元和0.99亿元,占当期营业收入的比例分别为16.34%、20.1%、19.5%、22.92%。其中宣传推广费分别为8329.56万元、8190.9万元、9648.18万元和3370.23万元,占总费用的比重分别为43.77%、45.81%、44.67%、33.73%。

2021年,沃隆喊出“三好坚果,坚果中的大队长”的口号,但似乎并没有阻挡其业绩颓势。

目前,沃隆正面临业绩增长乏力的困境。2019-2021年及2022年上半年,其营收分别为11.65亿元、8.89亿元、11.08亿元及4.36亿元;归母净利润分别为1.31亿元、0.9亿元、1.2亿元及0.26亿元,整体业绩呈现下滑趋势。2022年预计收入最低情况为10亿元,同比减少9.74%;预计归母净利润最低情况为0.9亿元,同比减少24.74%。

对此,《招股书》中解释,新冠肺炎疫情对行业和公司经营的影响主要包括:产品终端消费的影响、物流配送的影响及产业链原材料供应情况和价格的影响等。

不过,坚果乃至休闲零食行业去年的光景整体不太向好,坚果类零食细分市场已进入低增长模式。

“前瞻产业研究院”数据显示,自2015至2021年,国内混合坚果行业市场规模的同比增速不断下降,截至2021年末,已经由2015年的400%降至16%。

从资本动向来看,高瓴最近这一年对良品铺子不断减持。而三只松鼠2022年前三季度营收、净利双降,其中第三季度净利润下滑超过87%,创历史新高。另外,旺旺、周黑鸭、绝味食品、良品铺子等头部休闲零食品牌,三季度报表也都已出现业绩下滑的迹象。

创始人与前妻资产合作不断,关联交易被问询

相较于营销费用上的阔绰,沃隆在产品创新和研发上的费用则很“节约”。

2019年-2022年前半年,沃隆在研发方面的费用分别是37.63万元、157.61万元和188.45万元和91.72万元,占营业收入比重分别为0.03%、0.18%、0.17%和0.21%,远低于行业平均水平。从金额上来对比,2022年上半年公司的研发费用连同期销售费用的1%都不到。

横向对比行业其他公司,洽洽2021年的研发投入为4508.55万元,占营收比重0.75%。良品铺子的研发投入为3966.56万元,占营收比重的0.45%。

截至2021年末,沃隆具有17项专利权,不过大多与分拣设备、包装相关,并未有涉及到产品本身制作工艺、配方的专利。

本次IPO沃隆拟募资7亿元,在募资用途中,也并没有产品研发的相关计划。

中国食品产业分析师朱丹蓬对沃隆的发展不看好。他认为,沃隆的创新升级跟迭代,在整个渠道的建设、品牌的活化、服务体系的建立、客户粘性的加强,以及供应链的完整度,这些方面已经落后于整个行业,品牌效应和规模效应凸显不出来,处于吃老本的状态。

业绩不理想,研发不够到位,沃隆并没有受到资本的太多青睐。沃隆在《招股书》中透露,目前融资渠道较少,可能会对后续持续扩张构成束缚。如果不能开拓多种融资渠道,增强资本实力,便难以满足公司业务发展的资金需求,影响业务发展目标的实现。尽管公司已具备一定竞争优势,但资金实力不足可能将制约未来发展。

去年6月份首次递表后,证监会曾在11月的反馈意见中指出,2018年8月,沃隆曾获红杉资本数亿元天使轮投资。根据申报材料,2020年4月底,红杉资本与发行人签署了终止投资协议。不过,《招股书》中对红杉资本的入股并未提及。

在审核层面,股权纠纷特别是涉及到实际控制人方面的股权纠纷一直是IPO监管关注的重点。

目前,沃隆共有7名股东,公司董事长、总经理杨国庆直接持有74.1%股份,杨国庆近亲属杨丹、杨靖、杨国荣分别直接持有1.2%股份,另外杨国庆及其儿子杨仕语成立的沃隆控股持有15%股份,杨国庆持有50.78%股权的隆璟达投资(12名员工持股平台)持股1.28%,沃隆达资产(44名员工持股平台)持股6.02%。

黄绪锋、张立业是沃隆食品的原始股东,也是合伙创始人。在IPO之前却先后出局,两人在公司的职务也被免除,其中黄绪锋曾担任沃隆有限总经理。

2019年2月,黄绪锋将其所持沃隆食品的 18.8%股权转让给杨国庆。

2020年6月,张立业曾斥资696万元增资沃隆食品,不过4个月后,又将其所持沃隆的 14.1%股权转让给杨国庆。至于转让原因,《招股书》没有披露。

2021年6月,沃隆完成第三次股权转让,同年10月完成股份制改制。2021年12月,沃隆与中信证券签订IPO辅导协议,开始谋求上市。

此外,杨国庆和其前妻的股权问题也受到关注。

杨国庆与妻子史丽于2017年3月28日协议离婚,双方名下的存款、房产、车辆已进行分割。但在IPO前,双方于2022年4月签署了《补充协议书》,双方认可杨国庆直接和间接持有的沃隆股份。

杨国庆与史丽在离婚后仍有不少资产合作。史丽与杨国庆的弟弟、姐夫在2018年共同出资设立公司——青岛欣沃农业科技有限公司。2020年4月,史丽成为该公司唯一实际控股人;同年6月,杨国庆曾通过沃隆向欣沃农业收购旗下业务股权。

值得注意的是,《招股书》显示,因日常经营需要,沃隆曾向两位股东杨国庆、张立业进行资金拆借,并约定年化利率 4.35%。在杨国庆与前妻离婚2年后的2019年,沃隆向张立业借出1650万元,2020年向张立业和杨国庆分别借出1721万元、3591万元。

张毅认为,股东的不停变更和退出,确实对企业来说是一个潜在的风险,因为大家普遍认为,企业有好的发展,一般股东是加持的,而不是离场。另外在股东团队或者管理团队,可能会出现一边强势的局面。当然这也并非完全能说明问题,但至少来说,企业可以就这方面做出足够的解释和说明。

证监会要求沃隆说明与红杉资本、杨国庆与前妻股权分配等问题,还要求其说明杨国庆、史丽二人离婚后,共同向原股东张立业提供借款的原因及合理性;以及史丽与杨国庆亲属共同出资设立欣沃农业的原因及合理性,双方是否存在未披露的利益安排等。

角逐300亿市场,“坚果之王”闯关IPO胜算几何?

不知何时起,以独立小包装为主的混合类坚果备受消费者青睐。各个商家转变以往大袋的包装,采用小袋分装。将几种坚果搭配在一起,二三十克一小袋,并打上了“每日坚果”的名号。这种方式甚至还成为不少不法分子竞相造假牟利的对象。

其实,沃隆才是“每日坚果”的鼻祖。自从2015年面世以来,沃隆的小袋坚果便引领了消费浪潮。

不过,杨国庆在接受公开采访时称,沃隆无法注册“每日坚果”商标,导致了市面上出现了大量不同品牌的“每日坚果”。

沃隆在《招股书》中坦言,随着居民收入水平的提高和消费理念的转变,我国休闲食品行业持续快速发展,市场空间较大,尤其是一些新兴的、区域性的休闲食品企业逐步涌现,加剧了行业竞争。如果公司不能继续保持自身在品牌文化、产品质量等方面的差异化优势,可能会导致市场占有率下滑,从而影响财务状况和经营业绩。

朱丹蓬表示,对于沃隆未来IPO不是非常的乐观。整体看,沃隆已经掉队了,在运营过程中并没有享受到行业红利,反而陷入相对尴尬的境地,所以他也想借助资本市场赋能来提速,但未来发展要迎接的挑战并不少。

张毅看来,最近这两年,坚果零食类整体行业的成长都遇到了一定的瓶颈。他认为主要还是产品问题,坚果类的产品过去主打礼品、礼盒,赢得市场,但客观来说,很多消费者都会普遍反映这类烘干后的食品容易上火,或者说跟健康需求可能还是有一定差距。其实目前中国礼品市场缺乏,如果在产品口味、健康以及其他各个方面能有一些改善的话,相信这个市场还是会有比较好的成长性。

另外,“前瞻产业研究院”也预测,坚果行业的市场空间良好。2022-2027年我国混合坚果行业市场规模年均复合增速将达到18%,预计到2027年我国混合坚果行业市场规模将达到310亿元。

沃隆已然在江湖角逐中失去头把交椅,“坚果中的大队长”能否名副其实?IPO在即,沃隆又能激起什么水花?

你喜欢吃哪个品牌的坚果?留言聊聊吧。

评论