记者 |

一到年初业绩预披露之际,商誉减值、资产减值就成为上市公司操控利润的利器。

1月31日,市值51亿元的三丰智能(300276.SZ)、市值56亿元的金通灵(300091.SZ)被深交所直指存在调节利润的嫌疑。

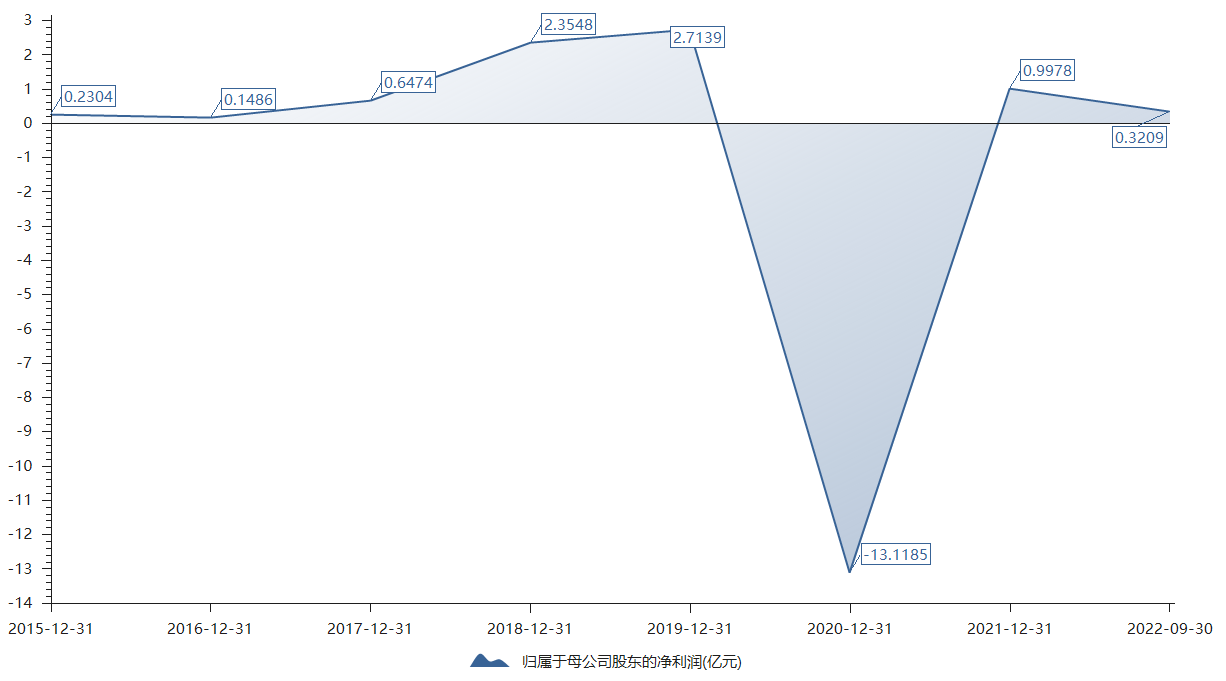

1月31日三丰智能发布业绩预告称,2022年预计亏损3.75亿元–5.03亿元,但其中商誉计提减值的金额就为4亿元至5.2亿元。仅商誉减值就完全覆盖了净利亏损。

三丰智能表示,公司于2017年收购鑫燕隆100%股权,以合并成本超过鑫燕隆可辨认资产、负债公允价值的差额20.68亿元确认为商誉,根据评估机构出具的商誉减值测试报告,公司已于2020年度计提商誉减值准备13.33亿元。2022年鑫燕隆订单量同比有所增加,但随着汽车行业竞争的日益加剧,订单价格较往期有所下降,上游供应商的利润空间被逐渐压缩,新签订单利润率呈下滑趋势,最终导致鑫燕隆盈利能力下降。经公司财务部门初步测算,本报告期商誉计提减值的金额为4亿元至5.2亿元。

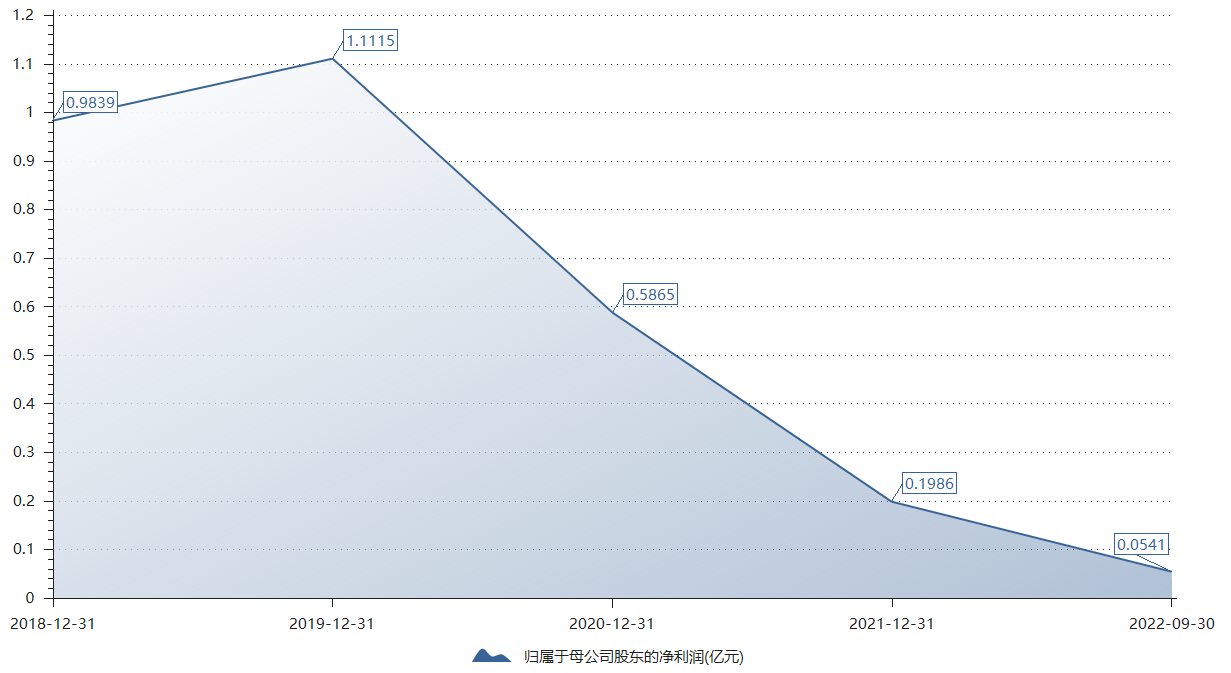

金通灵则是业绩变脸,公司2022年前三季度归母净利润为541万元,2022年全年预计亏损3亿元到4亿元,这意味着2022年最后3个月,公司就一把亏掉了3亿元到4亿元。

对于业绩变脸,金通灵称,2022年预计计提商誉0.7亿元,计提资产减值损失等2.66亿元。

具体而言,基于子公司上海运能能源科技有限公司经营业绩下滑及高邮市林源科技开发有限公司近三年持续亏损的客观因素,公司对收购形成的商誉进行了初步减值测试,预计本年度计提商誉减值准备约7,000万元,结合公司实际经营情况、行业市场变化、资产运行情况及诉讼情况等综合影响因素,预计对固定资产、合同资产、存货、应收款项等计提资产减值准备及预计诉讼损失约2.66亿元。

对于这2家上市公司,深交所均下发关注函。

对于三丰智能,深交所直接质疑其是否存在通过计提大额商誉减值准备调节利润的情形。

1月31日深交所表示,请结合鑫燕隆2022年各季度生产经营情况说明商誉出现减值迹象的具体时点,并说明本次商誉减值测试的具体过程,包括资产组的认定及构成、关键假设、主要参数、预测指标等,并列表说明相关假设、参数和指标选取与 2021年末商誉减值测试相比是否发生重大变化、变化原因及合理性,以前期间计提商誉减值准备的充分性,是否存在通过计提大额商誉减值准备调节利润的情形。

对于金通灵而言,深交所则质疑其商誉减值和资产减值是否合理。

1月31日深交所发布关注函称,金通灵预计2022年度计提资产减值准备及预计诉讼损失约26,600万元,金通灵结合各业务所处市场状况及主要客户信用情况的重大变化、公司的信用政策、资产运营状况、公司诉讼所处的具体阶段,说明本期计提资产减值准备及预计负债的具体内容,计提原因及合理性,相关资产减值迹象的发生时点,前期资产减值准备及预计负债计提是否充分。

公告显示,金通灵预计2022年度计提商誉减值准备约7,000万元。截至2022年三季度末,金通灵商誉账面余额61,275万元。请结合前述商誉的具体情况,包括但不限于具体组成、形成过程,并结合标的资产的业绩和盈利前景逐项说明商誉出现减值迹象的具体时间点、以前期间计提减值准备的充分性、本次商誉减值的测算过程,相关会计估计判断和会计处理是否符合《企业会计准则》的规定,是否存在通过计提大额商誉减值准备调节利润的情形。

分析人士指出,某些上市公司在某单一年度计提资产减值金额巨大,通过实施财务洗澡行为,可将此前隐藏的问题一次性“洗”干净,进而让一个“全新”的上市公司呈现在投资者面前。

评论