文|聚美丽 布 瓜

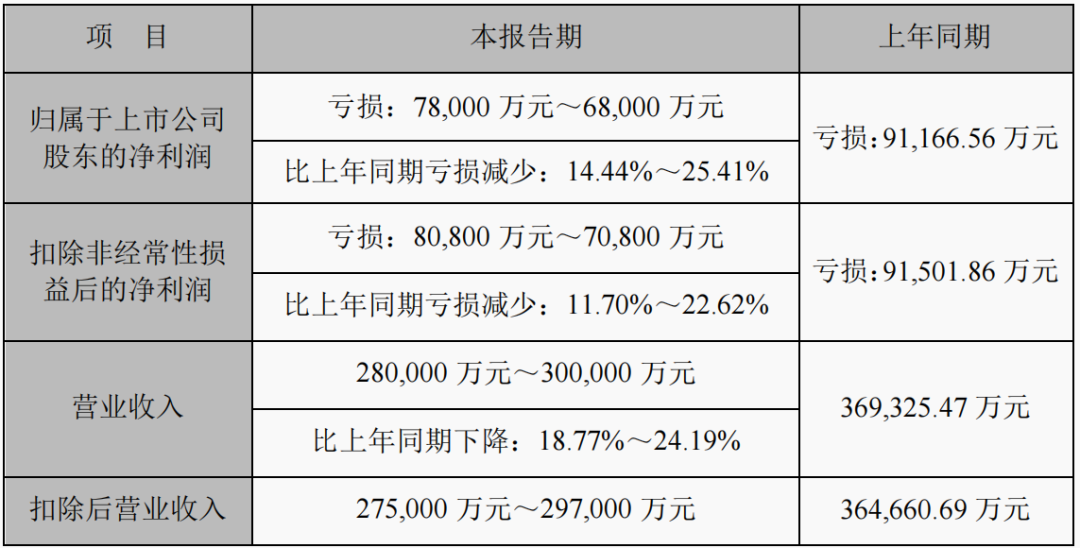

1月30日晚,诺斯贝尔母公司青松股份(300132.SZ)披露2022年度业绩预告,预计归属于上市公司股东的净亏损6.8亿元至7.8亿元;扣除非经常性损益后的净亏损7.08亿元至8.08亿元,比上年同期亏损减少:11.70%~22.62%。

其中,营业收入同比下降18.77%~24.19%。

面对2022年经营大幅亏损情况,青松股份表示有以下三大主要原因:

原因一:大消费及化妆品行业出现短暂不景气,导致公司化妆品业务产品销量及营业收入下降。

受疫情影响,化妆品零售市场销售额由前期高增长转为负增长;

面膜品类在经历 20 多年高增长后迎来消费需求迭代,受行业监管政策调整因素影响,市场产品备案数量明显下降,新品迭代速度降低,面膜消费需求受到抑制;

海外疫情形势变化导致市场对湿巾产品需求减弱,同时由于前期主要客户库存较大,加上海运价格仍维持相对高位,导致湿巾出口订单大幅下滑,订单数量及产品单价均有所下降。

原因二:2021 年生产线改扩建项目建成投产导致 2022 年折旧摊销进一步增加,而产能利用率未有大幅提升,导致 2022 年单位成本进一步提升。

原因三:受大宗商品价格波动、上游供应链紧张等因素影响,化妆品主要原材料价格呈持续上涨趋势,导致报告期内化妆品业务生产成本上涨,对产品毛利率构成较大压力。

除此之外,青松股份还表示,业绩变动的不利影响还在于:

因公司于 2019 年 4 月完成对诺斯贝尔 90%股份的收购,将合并成本超过诺斯贝尔可辨认净资产公允价值份额的差额确认为商誉。

诺斯贝尔 2022 年前三季度受上述原因影响,销售毛利率和经营业绩大幅下滑,公司经对商誉进行减值测试后于三季度末计提了商誉减值准备 45,270.37 万元,计提商誉减值后公司商誉账面价值为零,因此对公司 2022 年度经营业绩产生重大不利影响。

此外,该公司的松节油深加工业务经营利润也面临亏损。

报告对此解释到,因松节油深加工业务受行业景气度下行及市场竞争的影响,产品销售价格持续走低,主要产品包括合成樟脑、冰片等销量下降。而主要原材料采购价格波动上涨,导致营业收入及毛利率持续下降。

近2年来,青松股份其营收以及净利润情况一直不乐观。

而青松股份在去年年底已完成了青松化工、香港龙晟两家公司 100%的股权转让事宜,从化妆品制造、松节油深加工两大业务板块变成化妆品单一业务。

因此,该公司还面临主营业务结构发生重大变化的风险。

未来青松股份的化妆品业务发展、经营战略等若依旧未能有效应对市场竞争或经营成本上升等不利因素,那公司将存在经营业绩继续下滑的风险。

参考资料:

青松股份:2022年度业绩预告

福建青松股份有限公司2022年度创业板向特定对象发行A股股票募集说明书

福建青松股份有限公司2022 年度创业板向特定对象发行A股股票之上市保荐书

评论