文|时代周报 忻奇琪 梁争誉

编辑|刘婷

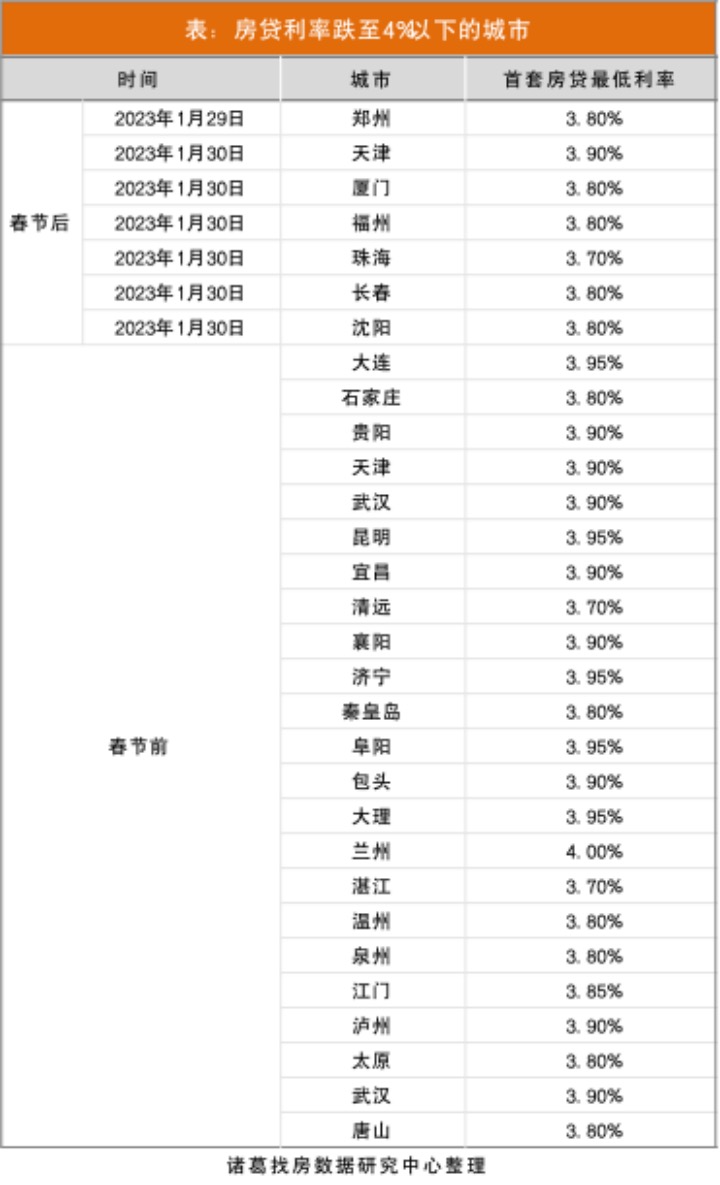

为鼓励刚需购房者积极入市,多城下调房贷利率,进入“3字头”阶段。

春节假期后,郑州、天津、厦门、福州、珠海、长春、沈阳等城市相继下调了首套房贷款利率下限。据诸葛找房研究中心数据,截至目前,已经有30城下调首套房贷款利率下限至“3字头”,最低利率为3.7%。

房贷进入低利率区间,不少购房者选择提前还贷。在知乎、小红书、抖音等社交平台上,“提前还贷”成为热议话题,不少用户还分享了自己的真实经历,以此证明该决定的正确性。

多名业内人士对时代周报记者表示,银行降低房贷利率是为了鼓励购房者买房,促进房贷业务发展。但若购房者提前还贷,将增加银行存款,进而影响促进消费的计划。为此,部分银行设置了提前还贷额度,当达到额度上限时需要排队申请。

时代周报记者获悉,目前已有多家银行关闭线上提前还房贷的申请通道。此外,有部分银行通过设定提前还贷期限、罚息等方式,提高提前还贷门槛。

“不想给银行打工了”

在低息的“诱惑”下,资金实力较强的购房者选择提前还贷以减轻总成本。

“90后”购房者马帅告诉时代周报记者,自己的商贷利率并不算高,只有4.8%,但以过百万元商贷金额作为基数,利息却很惊人。

马帅给记者算了一笔账,自己的商贷金额是140万元(30年),公积金贷款60万元(20年)。按照等额本息还款,利息总额高达146万元。“如果缩短贷款年限,将30年变更为15年,虽然每月月供会增加,但利息总额也减少至78万元,几乎少了一半利息。”

深圳购房者莫苗(化名)也申请了提前还款,一口气还了70万元。莫苗对时代周报记者介绍道,她的申请流程为:先在APP里申请,随后和客户经理预约时间,最后到银行办理还款。

莫苗的房贷总额约350万元,房贷利率5.39%。这是近年来的最高水平的房贷利率区间,每个月月供将近2万元。

“本金350万元,利息357万元,还了三四年,还的全是利息。”莫苗告诉时代周报记者。

提前还贷后,莫苗的月供少了4000多元,“不想给银行打工了,再加上现在也没有合适的投资渠道,手头有点现金就想减轻点房贷压力。我们的房贷利率太贵了,什么理财产品都跑不赢。”

杨舒彤(化名)在一家商业银行办理的住房贷款。去年年中,她连续申请了两次提前还款,“提前还款门槛比较低,起步金额是1万元,我手上有几万块闲钱,也干不了什么,就提前还点。”

杨舒彤透露,上述银行提前还款或收取违约金,她在线上操作了两次,都提示可能要交违约金,不过可以有机会申请减免。

时代周报记者从一名深圳商业银行客户经理处了解到,个人住房贷款、抵押消费贷款等发放满一年,银行不收取提前还款违约金。

“如果贷款发放未满一年,提前还款就要按合同约定的收取违约金。”该名客户经理表示。

有银行关闭线上申请通道

时代周报记者获悉,多家银行通过提供理财建议、关闭线上申请通道或延长办理流程等方式减少提前还贷行为。

去年5月,招行兰州分行做了一场主题为“有闲钱,需要提前还房贷吗?”的直播,三名主播轮番阐述提前还款的弊端。

“大家越来越多地感受到,钱越来越不值钱了。2002年一碗牛肉面才两块钱,现在涨到八块钱。换个角度来看,20年前的月供1000元,现在在家庭资产中的占比是很小的。”在直播中,一名主播反问观众:“钱在手上,干点啥不好?”

此外,有银行曾发布相关方案试图“劝退”购房者。

2022年8月1日,交通银行曾发布《关于个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费调整的公告》称,从2022年11月起,调整个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费标准,补偿金收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%。2月1日,时代周报记者查阅交通银行官方网站,已检索不到该文件。

一家商业银行提前还款操作页面,受访者供图

2月1日,一名国有银行上海分行的个贷经理向记者表示,现在申请提前还贷的人数有所增加,该行目前已经都改成全线上操作,贷款人可以通过手机APP或者网银申请。

不过,在实际的操作过程中,贷款人张女士却发现,购房者根本无法在该行的APP端上,找到申请提前还贷的入口或提示。

在一家大型国有银行申请房贷的莫苗也向时代周报记者透露:“今年好像不能提前还款了”,因为该银行APP里“已经没有‘提前还款’这个选项了”。

尽管提前还贷热度走高,但该行为是否划算的话题一直饱受争议。支持者认为,在资金充足的情况下可以提前还贷,减轻负担。反对者则认为,房贷还款期限长,与其它产品相比利率较低,建议购房者将资金用以消费和投资。

中原地产指出,不适合提前还款的情况包括房贷利率低、等额本息还款已到还款中期、等额本金还款期已过1/3等。

其中,对于使用等额本金还款的借款人,等额本金是将贷款总额平分成本金,根据所剩本金计算还款利息,随着还款时间的增加,所剩本金减少,还款利息也越来越少,当还款期超过1/3时,其实借款人已还了一半的利息,再选择提前还贷的话,偿还更多的还是本金,不能有效地节省利息支出。

评论